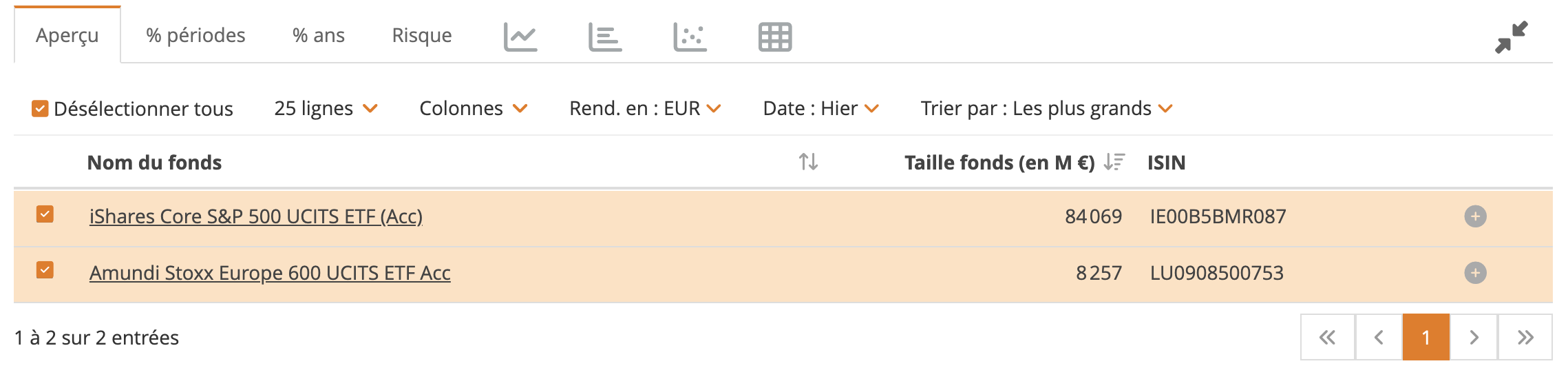

Salut @Whynotinvesttoday

Si les 2 ETFs que tu mentionnes sont bien ceux ci-dessus, voici le genre d’exercice auquel tu peux te prêter.

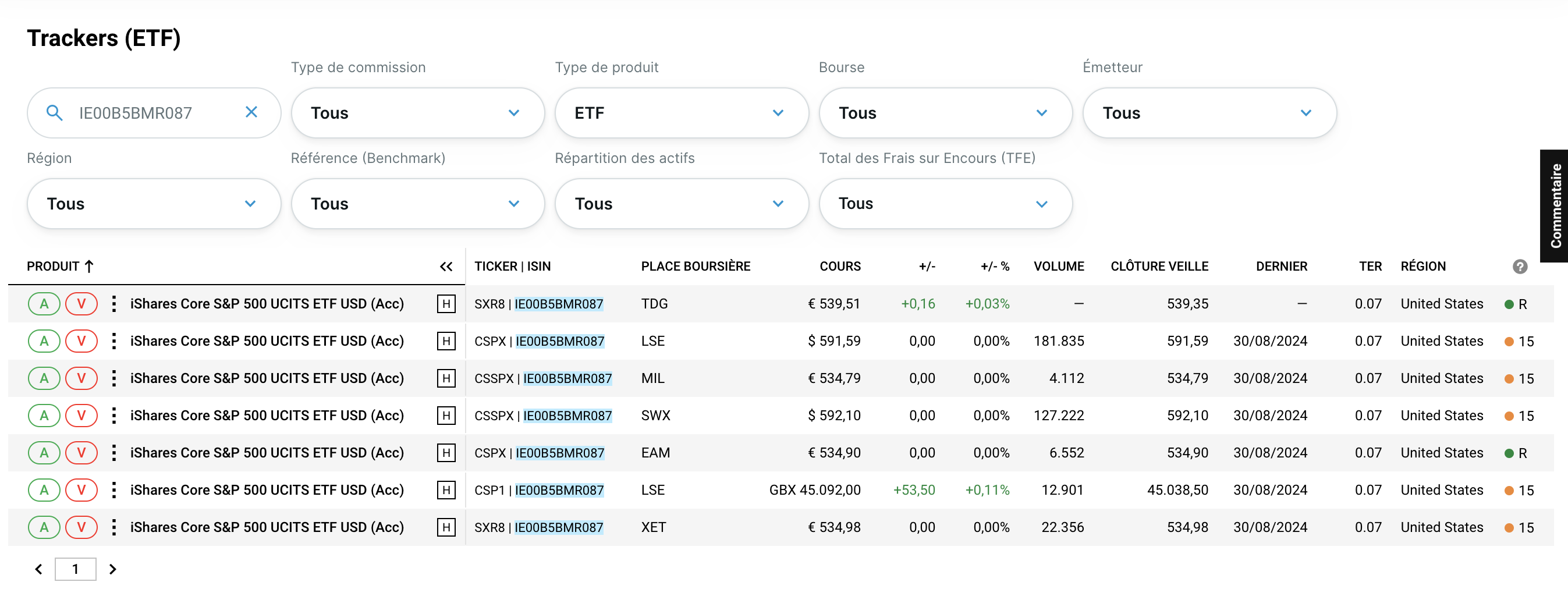

Je regarde par exemple sur Degiro la disponibilité et le cours de ce titre sur les différentes places-boursières. Voici ma recherche pour IE00B5BMR087:

Intéresse-toi uniquement aux lignes en € à savoir CSSPX à € 534,79 sur la bourse de Milan (MIL), CSPX à € 534,90 sur la place d’Amsterdam (EAM), SXR8 à € 534,98 sur Xetra (XET que Trade Republic utilises, et, si jamais tu y tiens, SXR8 à € 539,51 sur TradeGate (TDG) une autre place boursière allemande où tu peux transiger en dehors des heures habituelles du marché à des prix prohibitifs.

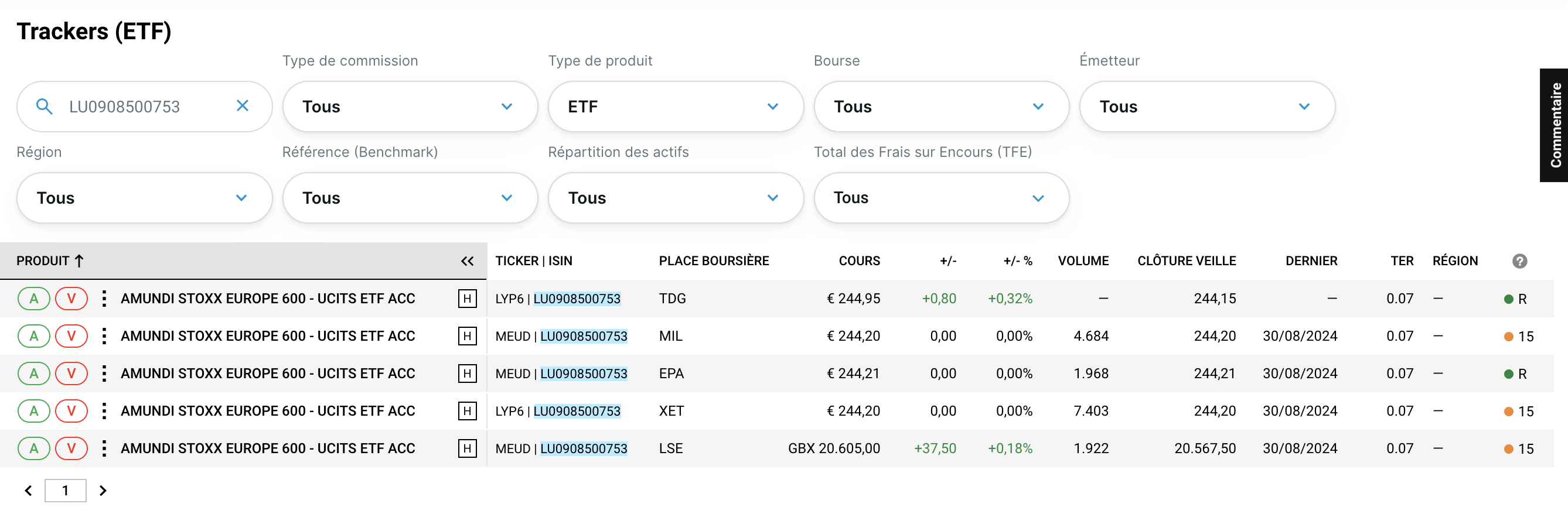

Tu peux faire la même recherche pour LU0908500753:

Dans ces 2 exemples, tu peux voir que malgré le fait que les volumes soient bien supérieurs sur Xetra, le cours n’arrive pas à être très compétitif. Encore, ici, ça va. Les différences ne sont pas énormes. Sur des titres plus ciblés comme j’en ai certains qui concernent le Canada. La différence de spread (et de prix) est énorme entre l’achat sur XET/TDG imposé par Trade Republic et ce que je trouve en l’achetant sur IBKR ou Degiro. Il n’y a pas photo. Je préfère mille fois payer des frais de transactions. Mais ce n’est pas une règle. Cette vérification des coûts est impérative pour chaque titre qui t’intéresse.

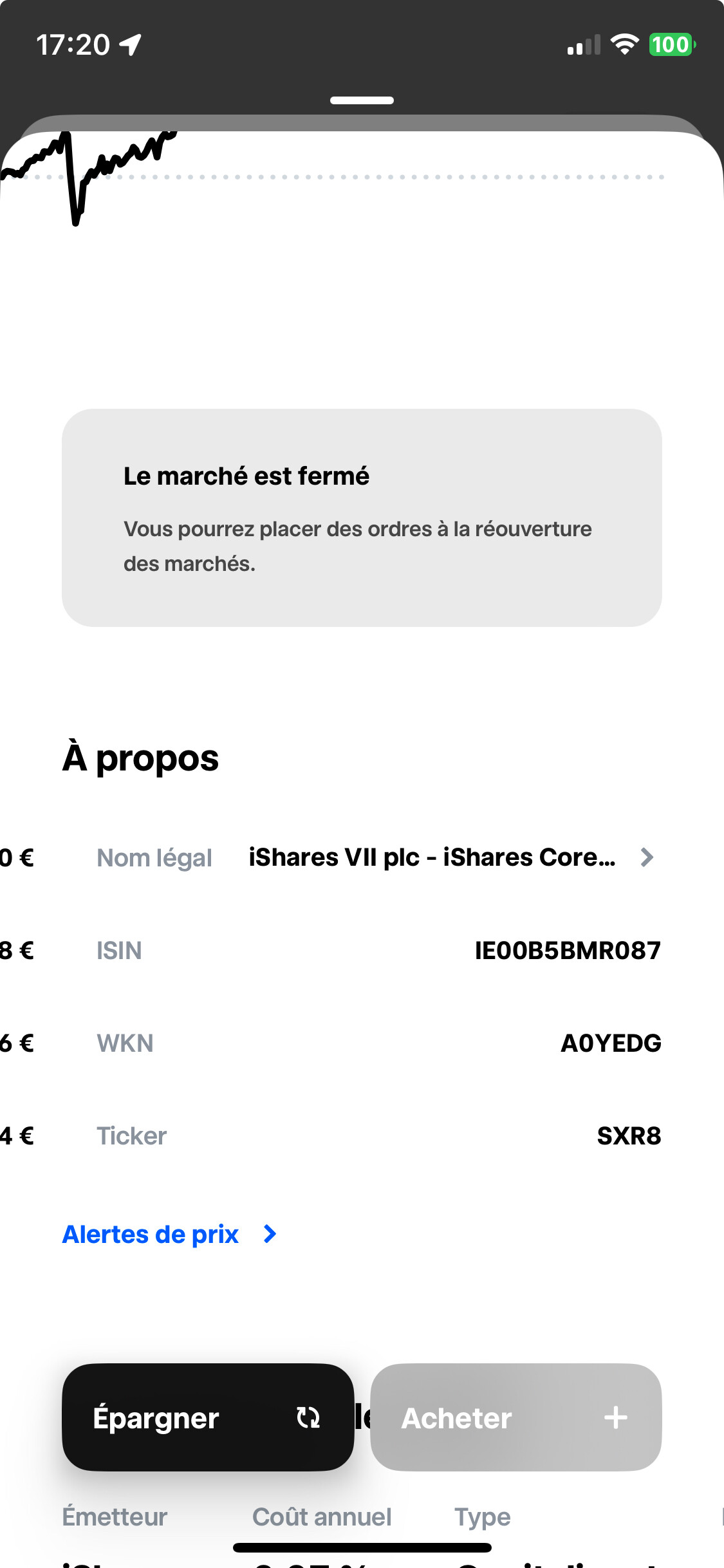

Le truc vicieux sur Trade Republic est que si tu veux acheter par exemple IE00B5BMR087 sur la bourse de Milan (CSSPX), sur Degiro comme chez d’autres, tu vois clairement la ligne concernée et tu ne peux pas te tromper.

Fais la même recherche d’un CSSPX sur Trade Republic et voici, sans te laisser un autre choix, ce qui te sera proposé:

Un SXR8 vraisemblablement transigé sur TDG au vu du prix. Entre 534€ et 539€, tu choisis quoi?

Il y aurait des tas de recherches et comparaisons à faire entre ce que tu trouves chez Trade Republic et comment ça revient souvent plus cher au final que ce que tu aurais ailleurs. Je vais m’arrêter là pour ce travail mais si tu gardes ce point en tête, assure-toi de bien le vérifier pour tes prochains investissements. Si jamais tu te gourres, dis-toi que ce n’est pas bien grave. Tu finiras bien par t’en rendre compte lorsque les chiffres de ton portefeuille finiront par parler d’eux-mêmes