Je réfléchis de plus en plus à l’idée de souscrire un crédit étudiant (taux 0 % avec remboursement différé). Bien que conscient des risques, je pense vouloir franchir le cap.

Le problème ?

Choisir la classe d’actifs dans laquelle investir.

J’ai échangé avec quelqu’un qui a déjà contracté son crédit et a commencé à investir dans le crowdfunding immobilier. Cependant, après m’être renseigné de mon côté, je trouve ce type d’investissement un peu trop risqué, avec de nombreux défauts de paiement, malgré des intérêts alléchants.

Pour moi, l’idéal serait peut-être d’investir dans des SCPI (une classe d’actifs que je connais bien et dans laquelle je suis déjà investi via mon assurance-vie). C’est un placement relativement résilient, avec des loyers qui tombent chaque mois et qui pourraient couvrir les remboursements. Cela dit, cette fois-ci, je ne sais pas si je pourrai passer par une assurance-vie, étant donné qu’un justificatif de provenance des fonds est souvent demandé. (À moins que cela ne pose pas de problème, je ne sais pas.)

Si certains d’entre vous ont déjà fait ce type d’investissement, je serais curieux de savoir dans quoi vous avez placé vos fonds.

J’avais été assez classique, j’avais utilisé mon prêt étudiant pour financer mes études!

L’investissement en SCPI via crédit n’est pas possible dans une AV mais je ne sais pas comment ils vont juger si le crédit est prêt étudiant…

Si tu te sens bien avec les SCPI, vas y! Je le recommanderai pas, je n’aime pas cette classe d’actifs bcp trop imprévisibles, les prix des parts est aléatoire. Tout le monde se sert dans les loyers avant que l’investisseur touche sa part, les frais de gestions sont très élevés…

Mais bon y a des fans de SCPI et tu fais bien ce que tu veux de ton argent

Personnellement, j’ai toujours le même avis sur le sujet. On n’emprunte pas juste parce qu’on a la possibilité d’emprunter, même à 0, sans projet précis, sans certitude de revenus (quand ? Montant?) etc.

Un prêt, à un moment, il faut le rembourser, même s’il est décalé. Et quand on ne connaît pas sa situation précise derrière, ses besoins dans les prochaines années, ça me paraît être un très mauvais calcul, quelle que soit la classe d’actifs.

Je vois 2 options: Obligataire

Si tu veux absolument être certain de prendre aucun risque, tu prends un fond d’obligation sur les bons du trésor Américain avec un terme défini, t’es sûr de retrouver ton capital à la fin si tu retires pas d’ici là et tu prends un coupon en ce moment d’environ 4,3% à l’année, c’est pas rien pour du 100% sûr.

(Les taux sont indiqués par la FED ici

Aucun fond € où tu mets 100% dessus t’offre ce genre de rendement à ce que je sâche.

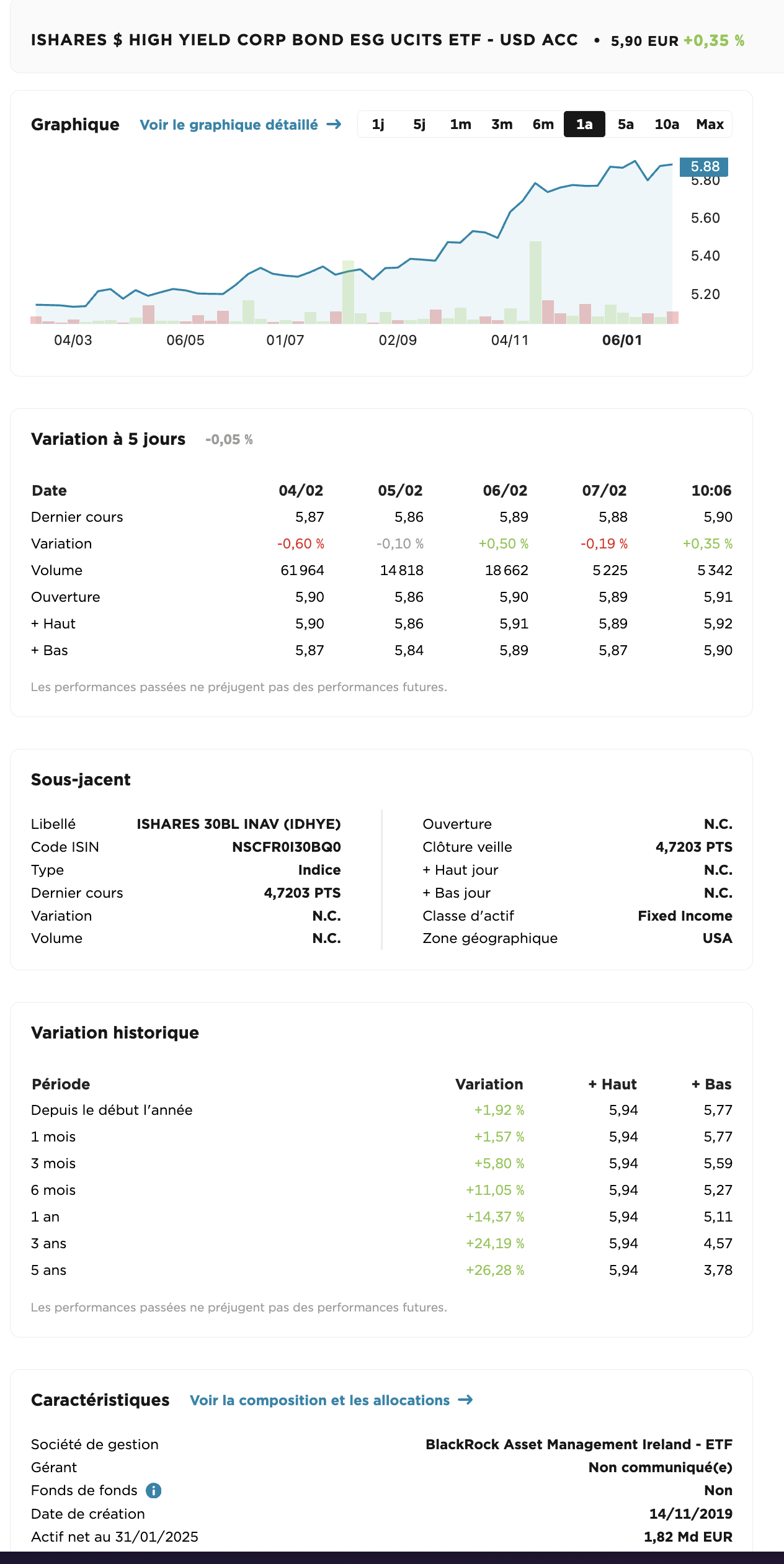

Si t’es un peu plus chaud, tu prends de l’obligataire high yield, on est autour de 7,5% mais basé sur des entreprises qui peuvent faillir.

SCPI démembrée

Faut voir ce qui est possible en fonction de la durée de ton prêt étudiant, mais tu peux acheter de la SCPI peut être en démembré, tu vas les payer beaucoup moins cher mais tu toucheras pas les loyers (mais comme tu rembourses pas ton prêt c’est rien) et à la fin du démembrement t’auras beaucoup plus de part de SCPI qui pourrait couvrir les mensualités de ton prêt voire plus. Faut faire le calcul.

Perso je suis fan des SCPI, j’aime beaucoup Corum qui malgré des frais d’entrées important sont bien plus light après et surtout la qualité de gestion est au top. Mais plein d’autres sont bien aussi.

Me concernant, je suis en dernière année d’études pour devenir kinésithérapeute, et je vois ce crédit comme un tremplin vers la réalisation de mes projets .

Cela fait déjà deux ans que je me renseigne et investis en bourse, SCPI, or, crypto, etc.

Personnellement, je trouve cela risqué, il n’y a pas de doute, cela pourrait faire peur à n’importe qui. Mais dans la vie, parfois il faut prendre des risques. Et comme j’ai je l’ai déjà dis, je pense que c’est une belle opportunité. Si, en plus, je réussis à faire en sorte que le crédit se rembourse tout seul, ce serait le rêve.

Pour le moment je n’ai encore jamais fait d’obligataire il faudrait que je me renseigne davantage à ce sujet.

Mais je pense que ce serais pas déconnant de prendre la totalité du crédit et de le répartir sur plusieurs investissements avec comme exemple et comme tu la dis un trucs dans le style :

60% sur un fond d’obligations d’état

20% Obligation hight yield même s’il faudrait que je compare le risque/rendements voir si c’est vraiment intéressant

20% SCPI en démembrement si possible. Pourquoi pas chez Corum en direct

Perso je vois tellement de gens utiliser un prêt étudiant pour acheter une voiture ou se faire plaisir, que je vais pas blâmer quelqu’un qui veut investir, t’as la possibilité de le faire, je trouverai ça bête de pas en profiter.

La volatilité d’un ETF High-Yield est très limitée quand même, si on regarde le graph mais surtout les valeurs à côté. Et c’est à peu prêt pareil sur 10 ans en vrai