J’ai 36 ans, marié et père de 2 jeunes enfants (4 ans et 6 mois). Je travaille en tant qu’indépendant dans l’informatique.

Je suis propriétaire de ma RP (achetée 660k en 2021 @1.05% / 25 ans) au travers d’une SCI à l’IS.

Je m’intéresse à l’investissement depuis 6 mois, j’ai regardé toutes les vidéos de Finary.

Voici ma situation actuelle :

Banque : Boursorama

Livret A : full

Compte courant : 160k€

PEA : 0 (ouvert il y a 3 ans pour prendre date à l’époque)

Voilà donc c’est assez catastrophique, mon épargne se fait dévorer par l’inflation et je veux investir.

Si j’étais parti tout seul, je pense que j’aurais mis 100k sur un ETF (je ne sais pas quoi choisir entre world/sp500) sur le PEA.

J’aurais également pensé à acheter un appartement pour bénéficier de l’effet de levier bancaire, peut être un studio ou un 2P que j’aurais loué sur ma SCI. Le problème est que je n’ai pas d’expérience sur le sujet mais ça m’intéresse car c’est tangible (contrairement aux SCPI).

J’aurais également ouvert une assurance vie chez Linxea pour chacun de mes enfants, également investis sur un ETF.

Mais cette semaine, j’ai pris un rdv avec un CGP qui m’a dit que mon idée était bonne, mais qu’il fallait songer à intégrer du private equity à côté pour ne pas mettre tous mes œufs dans le même panier. La condition est d’investir 100k sur 10 ans, le rendement espéré est d’environ 10-15% (historique).

Si vous étiez dans ma situation, quelle structure d’investissement adopteriez vous ?

prendre date avec une et/ou deux (une peut certainement être suffisante) AV avec clause bénéficiaire pour tes enfants

Si la diversification est un sujet prio pour toi ETF MSCI World (1600 plus grosses sociétés des pays développés), on fait difficilement mieux, sinon une strat full ETF S&P500 peut être valide, je crois qu’à un moment on passe tous par cette même hésitation et ça dépend surtout de nos convictions…

Pour être un peu moins actions-cotées dependant : un peu d’oblig + fonds € dans l’AV

Pour la private equity, tu as le temps de voir à mon avis, attention au FOMO, c’est quand même un univers d’investissement et une variété de produits plus complexe à appréhender qu’un fond indiciel…

Avec un panier de 500 ou 1600 actions, de l’immo avec la RP, de l’oblig/fonds € en AV, tu auras déjà les piliers d’une bonne diversification de base.

Salut @Zekdar, étant actuellement en formation pour être CIF et proposer des prestas « one shot » sur ce type de question qui sont de plus en plus fréquentes sur le forum. La description de ta situation est trop limitée pour te conseiller correctement. Il manque pas mal d’infos à récupérer du type : objectif, aversion au risque, transmission, besoin de liquidité, etc.

2 points d’attention à avoir en tête (sans remettre en cause ton CGP) :

ton CGP (à l’inverse d’un CGPI) se rémunère en rétrocession donc il a tout intérêt à te faire investir sur des produits qu’il te propose.

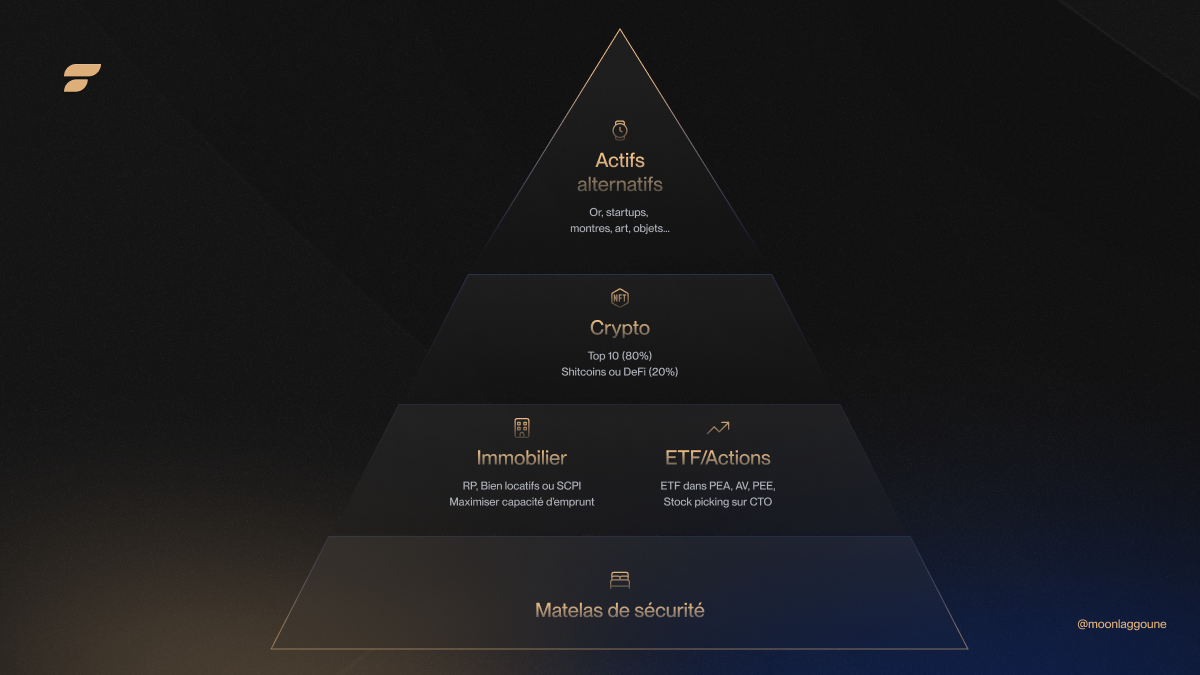

N’oublie pas la pyramide d’investissement (type maslow) on commence par la base et on monte progressivement (le private arrive à la fin normalement )

Cette pyramide est très particulière quand même, les cryptos arrivent trop vite (trop bas), et même pas de fonds euros.

Intéressant d’en proposer plusieurs:

C’est une pyramide adaptée à la cible, jeunes / débutants et mettant le spéculatif avant d’établir une base (on se demande où est le fonds euro / l’épargne, on passe tout de suite de fonds d’urgence à investissement).

En effet celle de ADI est bcp plus raisonnable…

Alors pour le coup je ne suis pas d’accord… Déjà soyons honnête, elles se ressemblent beaucoup et le message principal reste la diversification en prenant en compte le risque. Donc avant de partir sur du private conseillé par le CGP (qui ne semble choqué personne), il y a clairement des étapes intermédiaires.

Sur la pyramide de Finary maintenant nous n’avons pas la même lecture :

Pour moi le fonds euro en assurance-vie et l’épargne de précaution peuvent être dans le « matelas de sécurité ». Objectif : sécuriser l’argent en acceptant de perdre de l’argent (taux souvent inférieur à l’inflation)

2ème étage : Bourse et immo. Plus liquide pour l’un et effet de levier pour l’autre.

3ème étage : Crypto. Autant il y a 5 ans c’était de l’exotique autant aujourd’hui entre l’approbation des ETF et la régulation qui se met en place. Il vaut clairement mieux investir en crypto avant d’envisager partir sur du private equity ! (même si c’est à la mode) On n’est clairement pas sur le même niveau de risque et sur la même liquidité !

4ème étage : l’exotique : le private, les légos, l’art, les montres…

Ok si ils ont mis le fonds euro dans « matelas de sécurité » mais ce n’est pas précisé et dans ce cas il y a un pb de proportions dans le dessin…

Évidemment qu’ils mettent la crypto en avant vu qu’ils en vendent…cela reste de l’ultra-spéculatif / très volatil.

Le private equity n’en parlons même pas, 90% des startups échouent (ou plus) faute de business model aka «idées à la con dont personne n’a besoin ». Par contre ça rapporte aux CGPs et gérants en frais/commissions.

Bonjour, je déterre mon propre sujet.

Finalement j’ai laissé le temps passer et je n’ai toujours pas investi. Le montant sur mon compte courant est encore plus important que l’année dernière (quasi 200k).

J’aimerais blinder mon PEA avec un ETF, mais j’ai peur de me tromper dans celui que je vais acheter. J’ai entendu parler dans les vidéos Finary d’un ETF Blackrock qui est moins cher que les autres, voyez-vous duquel il s’agit ? Si oui, est-il intéressant comparé un simple MSCI World ? Si non, auriez-vous un code ISIN à me proposer ? (j’hésite entre un MSCI World et un S&P 500).

D’autre part, est-il est intéressant d’investir sur mon PEA Boursorama, ou mieux vaut-il ouvrir un PEA ailleurs ?