Bonjour à tous,

J’ai récemment pris la décision de casser mon Plan d’Épargne Logement (PEL) d’une valeur de 38 000 euros. Je souhaite maintenant diversifier cette somme entre différents actifs financiers. J’ai déjà placé 20950 euros sur un Livret A , mais il me reste 17 000 euros à répartir. Mon patrimoine total s’élève actuellement à 70 000 euros, avec la répartition suivante :

Livret A (au plafond) et LDDS (de manière anecdotique) : 32%

PEA et PEA-PME : 18%

Assurance-vie (ETF) : 4,7% + Fonds en euros : 4,2% = 8,9%

Véhicule : 6,7%

Crowdlending : 5,26%

Investissement dans des startups : 1,4%

Crypto-monnaies : 0,5%

Comme vous pouvez le constater, la somme ne totalise pas 100% en raison des 17 000 euros que je souhaite répartir.

Je suis disposé à adopter une stratégie d’investissement plus audacieuse. Je crois en la pertinence du prêt entre particuliers, et je vais investir 6 400 euros supplémentaires dans cette catégorie. Cependant, il me restera toujours 11 000 euros à investir. J’aimerais avoir votre avis sur la meilleure option pour ces fonds supplémentaires. Devrais-je augmenter mon exposition en bourse, (option privilégier PEA) ? Devrais-je envisager d’investir dans des SCPI (Sociétés Civiles de Placement Immobilier) ? Serait-il judicieux de conserver ces fonds en vue d’un futur achat immobilier (bien que je n’aie actuellement pas de CDI, et que mon CDD de trois ans arrive bientôt à son terme) ? Ou bien devrais-je envisager un investissement dans le secteur du capital-investissement (private equity) ?

Par ailleurs, je suis conscient que ma part sur le Livret A est élevée. Devrais-je envisager de réduire cette part à environ 25% ? Pour dégager encore du cash et le réalloué

J’ai également eu affaire a un CGP qui m’a proposer de placer 10K sur du Private equity. Mais je trouve que 10k représentant 15% du patrimoine reste élévé

Je vous remercie pour vos avis

Bonjour,

Déjà il serait bien de connaître ton âge, savoir si tu es « jeune » donc possible prise de risque plus importante ou plutôt sécurisation de ton patrimoine si tu te rapproche de la retraite.

Puis évidemment de ton objectif.

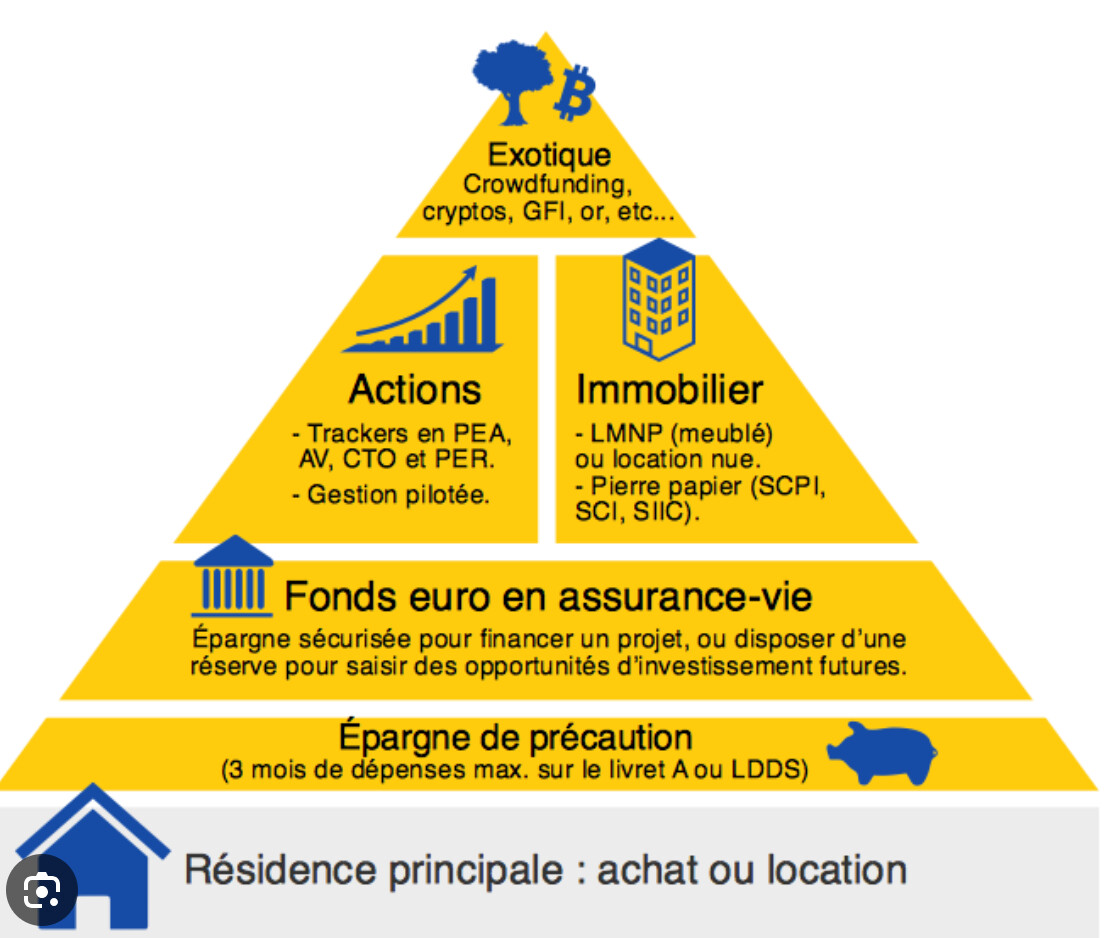

Pour te donner une idée global des allocations et de la répartition il y a la pyramide de l’investissement.

Personnellement j’ai 21ans (étudiant) et ai pour objectif de faire fructifier mon épargne pour une meilleur retraite.

Mon allocation actuel :

Livret A : 1500e

CTO : 3500e (StockPicking)

PEA : 6000 (MSCI World)

AV : 500e sur fonds euros (somme de dépôt obligatoire) afin de prendre date et par la suite investissement en immobilier à travers des SCPI

Crypto : 600e

Super investissement, en effet, mais plutôt pour la phase de rente, pas la phase de capitalisation imho

1 « J'aime »

Pas certain qu’on se soit compris : tu as 21 ans, tu es en phase de capitalisation, c’est à dire que tu dois faire en sorte de choisir des investissements selon leurs capacités à grossir dans le temps et sans frottement fiscal (PEA à remplir en prio).

Dans 30 ou 40 ans, tu seras en phase de rente : tu voudras que ces investissements te versent une rente sans rogner au capital.

Pourquoi pas prendre quelques parts de SCPI (en AV) pour apprendre davantage sur la classe d’actif et diversifier mais ça doit être minoritaire

1 « J'aime »

Pardons je n’avais pas bien compris

Pour la SCPI je vais recevoir une transmission d’ici peu que je compte placer en partie sur SCPI (l’autre sur PEA) et je fais ça via AV pour éviter le frottement fiscal (Peu d’intérêt de faire ça en direct)

Donc oui c’est prévu

Et je pense aussi arrêter (pour le moment) d’investir sur CTO car imposition PFU ou à l’IR mais on va dire 30% d’imposition (même si je suis encore sous le foyer fiscal des parents  ) pour privilégier en effet PEA et SCPI imposition 17,2% dans 5 et 8ans.

) pour privilégier en effet PEA et SCPI imposition 17,2% dans 5 et 8ans.

(Je pensais que tu me parlais de la valorisation des parts de SCPI)

12 000 euros de patrimoine et que 1500 euros de sécurité, y’en a vous aimez jouer avec le feu

Je sais que ça peut paraître peu mais on dit qu’il faut en général entre 3 et 6 mois de dépense, pour ma part je dépense 500e mois et encore je suis gentil je tourne plus à 300/400e mois, donc 3 mois de dépense pour ma part.

De plus comme je l’ai dis je suis étudiant et s’il m’arrivait réellement un pépin je sais que mes parents serait la pour assurer mes arrières donc j’en profite

Par la suite évidemment que j’augmenterais mon épargne de précaution mais cela varie pour chacun.

Pour le moment je peux me permettre de prendre + de risque.

Vécu, au choix : accident, infarctus, succession, dettes.

C’est très personnel, mais nous sommes justement entrain de prévoir tous les cas possibles avec mes parents, ils sont très récemment allés chez le notaire pour si le pire venait a arriver pour optimiser et faire au mieux.

Donc, pour ce qui est frais de succession, cela ne devrait pas poser problème.

Par contre si je venais à renverser quelqu’un en voiture par exemple et devoir payer une dette monstrueuse, je crois ne pas avoir le choix de fermer toute mes positions investies. Donc le pire des cas qu’ils puissent m’arriver, c’est qu’il ai une grosse crise économique au même moment où j’ai réellement besoin de ce capitale pour une cause tragique. (Bien sûr, il y a les assurances, mais on part du principe qu’elle ne nous aide pas.)

Mais j’ai remarqué que la quantité placée sur l’épargne de précaution varie énormément selon le profil sur le Forum, tout le monde à son mot à dire en pensant avoir raison.

Moi, je pense que personne ne sait de quoi va être fait demain et qu’il est bon en effet de se préparer au pire, mais la réalité, c’est que jamais personne n’est réellement prêt pour ça. On n’est pas conçu et c’est très dur de réfléchir comme ça. C’est surtout selon l’expérience et la situation de chacun.

Mon humble avis.

L’épargne de précaution varie énormément en fonction des besoins de chacun et de l’appétence aux risques aussi.

Me concernant, j’ai un livret A et un LDD plein soit 35k€ environ pour 25k€ sur PEA, 10k€ sur AV et 5k€ en crypto. Dans ma tête, c’est important de garder autant disponible (surtout à 3% pour le moment, rendement safe et pas si horrible que ça) car ayant un véhicule de fonction, si je change de boulot ou licencié, je devrai m’en racheter une.

En bref, c’est très personnel et surtout personne n’a tord ou raison je pense

Oui, exactement moi j’ai 21ans et casi aucune charge je peux me permettre de mettre plus sûr des actifs un peu plus risqué.