Bonjour à tous, j’ai 26 ans et je dispose d’une somme de 180 000€, et je voudrais acheter ma résidence principale. Je souhaiterais connaitre votre avis pour savoir s’il est plus judicieux d’acheter le bien immobilier au comptant ou bien par exemple d’investir 80 000 dans un PEA pendant une longue durée (15-25 ans ou plus) et contracter un crédit immobilier de 80 000€ sur 15-20 ans(+ les 100 000€ de cash) afin d’avoir un crédit mensuel moins élevé et pouvoir également faire du DCA de 100-150€ sur le PEA. Je dispose aussi de plusieurs mois de salaires sur des livrets en cas de besoin.

Merci d’avance,

Hello, quels sont tes revenus actuels ? C’est un élément important à prendre en compte pour t’aiguiller un peu ![]()

J’ai actuellement un salaire de 2000€ net et qui devrait évoluer d’ici 1 an (+10/15% net)

Le plus optimisé pour la performance serait de ne garder que le strict minimum pour l apport (max 10% du prix ) et de mettre tout le reste sur le marche action .

Mais y a le facteur tolérance au risque qui est propre a chaqu un à prendre en compte également

bjr Tialoe,

d’un point de vue théorique, nous avons des passifs et des actifs. Les actifs (immo locatifs, actions…) te rapportent de l’argent et devraient s’apprecier, les passifs (voiture, tel, pc…) t’en coutent et se deprécient.

La RP est un gros sujet de débat, puisqu’elle te coûte de l’argent, dans le but d’avoir un toit. On paye un credit pdt des années afin un jour d’etre enfin proprio et de ne plus avoir de crédit. Nous reste ensuite la taxe foncière et diverses entretiens (donc elle continue de nous coûter…). Il serait presque financièrement parlant intéressant de la vendre à ce moment là (fini la TF, les gros travaux à charge du proprio…) et de payer son futur loyer par les interets que l’on touche issu du capital récupéré.

Pour revenir à notre sujet, si tu as le capital, il serait mathématiquement intéressant, de mettre le strict minimum dans ta RP (à voir bien sûr ce que la banque te prete…) et de placer « intelligemment » tes 180k.

Exemple simple, sans être optimisé, 180k d’action Total sur un cto avec 30% de flat tax (j’ai bien dit PAS optimisé, préférable d’avoir deja un pea…), un dividende actuel à 6,6% soit

180000 x 0,066 =11880€/an brut, soit 990€/mois brut, soit 693€/mois net, de quoi te payer une bonne partie de ton credit.

L’avantage est que dans 20 ans, tu auras tjrs tes 180k valorisés.

j’espère t’avoir aidé avec ces qques pistes de réflexion

Bonjour et merci pour ta réponse.

Et si j’investis plutôt par exemple 153 000 ou 162 000 (180 000 - 10 ou 15% pour l’apport pour le crédit immo) dans un ETF World pendant 20 ans ou plus et qu’au bout de ces 20 ans je retire les intérêts gagnés pour les investir dans des actions à dividendes qui, comme tu l’as évoqué plus haut, pourraient me permettre de me rapporter une rente mensuelle ?

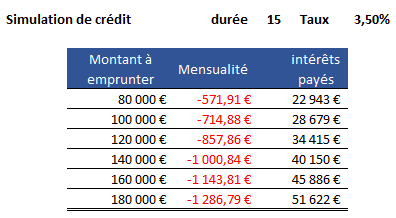

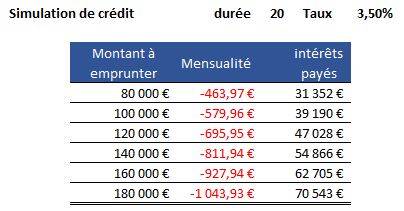

Il faut calibrer le montant de l’acquisition avec les règles actuelle imposées aux banques des mensualités maximum.

Le calcul serait par exemple : 35% du revenu net. = 2200€ l’année prochaine (+10%) = 770€/mois .

Si la future RP nécessite par exemple un crédit de 100 000€, un crédit à 3.50% (taux avec assurance) nécessite des mensualité de 715€ sur 15 ans ou 580 € sur 20 ans.

Voila quelques tables pour bien visualiser.

Le raisonnement de se faire financer est de profiter de l’effet de levier de la dette pour payer l’essentiel de la RP et de placer le solde de son épargne sur des placements capitalisant ou distribuant en PEA ou assurance-vie.

A l’échéance le patrimoine a évolué : une RP 180k +apport initial, revalorisé de 1.5 à 2% par an.

( 1.015 puissance15 ou 20 ) X prix d’achat (hors frais d’acquisition).

Une épargne financière (180K - apport initial) qui aurait progressé de 3 ou 8 % net en fonction du profil de risque, en cas de non retrait sur la période.

1 « J'aime »