Je viens vers vous car je me rends compte que je m’éparpille et que j’aimerais re-focus ma stratégie.

J’ai la trentaine et je me suis rendu compte cette année suite à la naissance de mes filles qu’il était impératif que j’épargne / investisse, pour le future de notre famille.

Voici comment se décompose mon patrimoine à l’instant T ( du point le plus stable vers ceux ou c’est « problématique ») :

Portefeuille crypto (60 Euros par mois)

15 Euros sur ETH et 15 Euros sur BTC toutes les deux semaines

Portefeuille SCPI (1000 Euros Investis)

Transition Europe = 5 parts en pleine propriété

Corum (j’hésite sur lequel) = Ligne à ouvrir

Remake Live = Ligne à ouvrir

Livrets de sécurité (4050 Euros + 50 Euros par mois)

LEP = 4000 => j’attends sa clôture fin d’année => transferts sur le LDDS

LDDS => 50 Euros + 50 Euros par mois

Livret A => Je le garde ouvert mais plus trop utile, je préfère remplir le LDDS

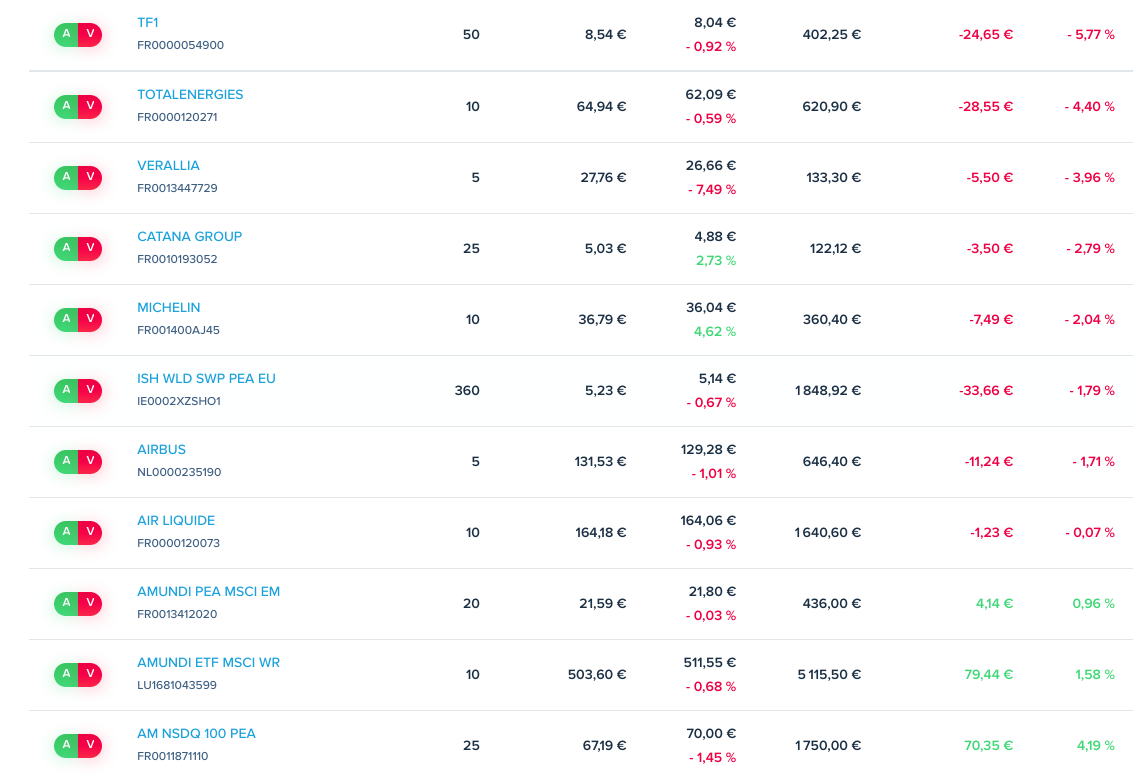

Le vrai soucis arrive avec mon CTO, PEA et Ass Vie :

CTO Trade Republic (1200 Euros Investis + 5400 Euros cash)

SP500 636 Euros Investis + 40 par semaines

STOXX600 300 Euros investis + 40 par semaines

MSCI Semiconductors = 240 Euros investis et j’ai stoppé les versements, je me suis renseigné et pas fan des ETF Sectoriel surtout qu’il ne me servait qu’à superformer Nvidia =>Je vendrais avec une bonne plus value.

Globalement c’est mon compte usuel, j’ai leur carte et je me sers de leurs avantages.

Ce n’est pas mon moyen d’épargne principal et je compte laisser les plans programmé vider le stock de cash et revenir à du 10 Euros par semaines une fois que je serais redescendu à 1000 Euros de Cash.

Je compte revendre la ligne Nasdaq100 quand elle aura repris.

Je pars sur du DCA WPEA 3/4 et MSCI EM 1/4 pour 300 Euros par mois

Assurance Vie Boursorama => Ouverte mais je n’ai pas encore de stratégie pré-établie, les 300 Euros d’ouverture sont partis comme ceci :

100 Euros fonds Euro

200 Euros = > ETF MSCI World All Country

Bref …

Aujourd’hui je ne sais plus trop vers quoi me focus … Des idées ? Une discussion ? Un avis ?

Il faudrait que tu precise tes objectifs financiers.

As-tu des projets que tu souhaites réaliser ?

Souhaite-tu optimiser la transmission ?

Globalement voici mon avis perso :

Part de SCPI en achat comptant => cela doit se faire en assurance vie pour éviter la fiscalité destructrice de l’achat en direct

Pour les actions, tout mettre sur PEA si possible. Ce que tu as sur Trade republic et assurance vie est trouvable sur PEA … Je trouve que tu sur-pondère un peu trop les pays émergeant qui sous-performent historiquement le msci World (ceci n’est que mon avis)

Sur ton PEA, si tu souhaite faire de la gestion passive, vend tout et met tout sur les etf que tu decide (world/emergeant)

je suis en phase de capitalisation et pas de projets à court/moyen termes.

Pour les SCPI je me suis renseigné sur la fiscalité et je préfère les détenir en mon noms propre, même avec une fiscalité supérieure.

Ok je note pour Trade, c’était déjà ce que je commençais à faire en effet.

tu pense plutôt sur du 1/5 Emerging M ?

Sur mon PEA je fais essentiellement du passif mais je compte tout de même développer un portefeuille d’actions FR que je garde sur du long terme (pas de stop picking de prévu avec ses actions)

D’apres JustETF, dans le ACWI il y a ~90% de MSCI World et ~10% MSCI Emerging Markets. Donc si tu souhaite etre fidele a cette répartition de partirait sur 90/10.

J’étais sur cette répartition pendant quelques année, mais j’ai finalement décidé de faire 100% world car ce sont elle qui in-fine récupère toutes la performance mondiale (Voir même les Magnifique Seven si on extrapole un peu).

Livrets de sécurité (4050 Euros + 50 Euros par mois)

Je trouve ca légèrement light, tu peux le monter à la valeur souhaité et arrêter le DCA

Je compte revendre la ligne Nasdaq100 quand elle aura repris.

attendre une remontée lorsqu’on arbitre est une erreur selon moi, surtout un etf. Si ton ETF monte ca veut dire que les autres ont probablement fait la même chose.

Lorsque tu décides d’attendre cela veut dire que tu estimes que l’etf/action que tu gardes a une meilleures perf ou un meilleur ratio risque que celui que tu veux acheter sinon tu as un cout d’opportunités.

C’est assez dur à faire, car tu « vois » la perte et si tu ne le fais pas tu ne vois pas la perte d’opportunité.

Exemple tu as 100€

Tu investis dans une action A (100€) qui tombe à 90€

Tu souhaite arbitré vers un ETF à 90€ aujourd’hui mais tu veux attendre de te « refaire »

X temps plus tard ton action est de nouveau à 100, mais l’ETF est à 102 tu as « perdu » 2€ d’opportunité en attendant d’arbitrer

Evidemment ton action peut très bien sur-performer mais dans ce cas pourquoi la vendre

En plus le fait d’accepter ses pertes :

Fais réfléchir la prochaine fois qu’on se positionne

Raccourci l’arbitrage et enlève le stress de « quand est ce que je veux la vendre »

Edit :

Aujourd’hui je ne sais plus trop vers quoi me focus … Des idées ?

Proposition :

Vends les petites lignes du PEA, accepter (couper) les pertes

Réinvestir une partie du cash du CTO dans livret de précaution (idéalement 3 à 6 mois de salaire/dépense)

Prioriser le PEA => AV vraiment utile ? Quel est son objectif ? (rappel tu paies des frais d’enveloppe > l’avantage fiscal)

mais personne n’a lu ça avant de répondre sur l’investissement en action ?

Tu n’as clairement pas assez d’épargne de précaution. Surtout si tu as des enfants. Pour moi il faut d’abord remplir tes livrets avec minimum 3 voire 6 mois de salaire avant de s’éparpiller dans tous ces investissements.

Oui je sais tout a fait, je suis en train de la reconstituer ! J’ai 2000 euros de cash sur TR qui sont en train de revenir sur mon LDD ce qui le fera monter a 6000.

Je vais baisser tous mes investissements jusqu’à ce qu’il soir à 10k ce qui me semble bien plus correct (pour moi ceci dit)

Remplir le LDD jusque environ 10k pour stabiliser mon epargne de précaution.

Garder mon ASS Vie pour plus tard et focus ce que je ne mets pas sur le LDDS sur mon PEA.

j’ai pour le moment gelé mes investissements sur Trade R, et j’ai reflechis a une nouvelle enveloppe qui sera plus la pour « sécuriser » mon PEA , sa composition t’intéresse ? (Tout avis est toujours bon à prendre !

Le risque avec ca c’est que tu auras autant d’avis que d’investisseurs je suis un profil par exemple qui n’est pas fan de la pondération de 70% aux us du world alors que certains sont très OK avec ca. Soit KISS (Keep It SImple and stupid) 4-5 lignes peuvent être suffisantes en ETF

Je suis perso partisan d’ETF de grande capitalisation de pays développé pour mon épargne à risque.