Je m’étais enfin décidé en Janvier, Février, et début mars à entrer fort sur les marchés après 20-30 ans de Livrets et d’assurances vie moisies.

Comme j’étais méfiant concernant les valorisations américaines, j’avais sous pondéré les US, avec du World + du ACWI + du ACWI IMI, + de l’Inde + de l’EM + Stoxx600.

Bref, au final, PEA, CTO, et une AV, sur 2025, je suis à environ -50K€ de moins value latente.

J’ai la palme du plus mauvais investisseur du forum.

Heureusement que c’était un investissement long terme et n’envisageais pas de commencer à vendre avant 10/15 ans, mais ça fait mal au derrière de commencer comme ça

Je dirais la palme du mauvais timing plutôt ! Mais nous sommes plusieurs à la partager je pense.

Exactement le même chemin pour moi, avec une entrée en piste tardive après 30 ans de rien, au plus mauvais moment, avec 10-15 ans devant moi. Mais on ne connaissait pas l’histoire avant qu’elle ne s’écrive donc bon…

J’ai fait plus simple avec du world, -20k de MV latente sur AV et PEA pour moi.

Mais au final, leçon de patience, je fais avec sans me prendre la tête.

On est nombreux dans le même cas (en % de moins values) ensuite ça varie en montant selon les personnes.

Écoute certain diront d’attendre, d’autre de stopper l’hémorragie.

Vu ton message je pense que tu sembles suffisamment serein et conscient pour attendre.

Moi je suis plus ou moins comme toi. J’ai juste tenter de stopper la perte pr la semaine prochaine et je reviendrais dans le game après. À tord ou à raison ça je le saurais que plus tard mais j’ai le feeling que ça va être encore bien sanglant les prochains jours/semaine donc je vais prendre ce risque de timer le market

C’est clair que tant que ce n’est pas vendu, ce n’est pas perdu. Comme ce sont des indices assez larges, je ne coupe aucune ligne. Même si la semaine prochaine - voire les semaines à venir - peuvent faire assez mal et va falloir être très très patient pour redevenir en plus value.

Même si je suis rentré très fort, je n’avais pas tout investi, et dispose encore des liquidités que j’avais prévu d’investir dans le courant de l’année. Mais reste à savoir quand et quelles seront les plus belles opportunités.

Actuellement, je pense (mais ça ne vaut rien…) que s’il vous reste des liquidités, peut être en remettre au #moins un tiers# début ou courant de semaine prochaine ? Après à voir quoi, mais faudrait faire des posts dédiés à cela.

Comme tous dans les choux (-15%) et -30 en crypto mais je trouve que l’avantage de choisir des actions en propre (stock picking) permet de rester confiant dans mes choix là où les ETF c’est plus généraliste sur un indice, un marché, une thématique.

Je suis d’accord par rapport à ce que tu dis.

Ceci étant, le Sp500 est revenu à sa valeur d’il y a 1 an. Et il y a un an, ça a été plutôt jugé comme un bon plan d’investir sur les marchés.

Ensuite tous ceux qui vendent actuellement sont sûrement ceux qui sont rentrés assez bas en 2022 et récupèrent les jolis profits des années 2023 et 2024.

Y a encore un peu de marge, mais plus tant que ça.

Probabilités que l’indice va plonger encore de 10 points, pour aller jusqu’à 4 500 ? 1 chance sur 2 ?

Probabilités que l’indice va plonger jusqu’à 4 000 ? J’ai du mal à le croire pour le moment.

Et si Trump disait dans quelques jours ‹ Bon maintenant que je fixe les règles du jeu, je suis d’accord pour négocier au cas par cas ›.

Je ne retiendrais que la phrase : « c’est un investissement long terme et je ne comptais vendre que dans 10 à 15 ans ». Eteins ton PC et ne regarde pas ton PEA tous les jours c’est la meilleure solution. Et surtout ne va pas vendre en te disant « je solde mes pertes tant pis » pour te rabattre sur une valeur refuge actuellement au plus haut (or).

Courage c’est jamais agréable mais ça permet aussi de tester et réadapter sa stratégie et appétence au risque.

Perso j’ai commencé en début 2024 en faisant un DCA. J’étais tout fier d’être à +16% en fin d’année et maintenant je suis à -5%.

Ma compagne a commencé en DCA il y a deux mois donc sa perf est dans les choux mais elle n’a mis que 2.000€ pour l’instant donc ce n’est pas trop violent.

On ne sait jamais quand le marché va se retourner et à quel point. Maintenant, on ne peut pas faire grand chose à par attendre que tout remonte.

Au final comme çà a déja été dit, l’important au final est de ne pas avoir vendu

Nouveau sur l’investissement, je viens de lire vos retours et je me pose la question du pourquoi vendre c’est perdre ? Si on imagine avoir vendu jeudi après le « crash » pour limiter les frais et éviter de perdre encore 5 ou 10% voir plus dans les jours qui arrivent pour acheter a un plus bas ? Pour vous c’est bullshit du coup ?

Sur ce forum, tu as des avis divergents… certains ferment les yeux et renforcent leurs positions avec leurs DCA habituels, d’autres prennent du recul et ouvrent les yeux, résonnant de la même manière que toi… à toi de voir ce que tu préfères faire car au final tu es le seul à avoir la réponse! Perso, il vaut mieux vendre (cela aurait été mieux il ya quelques semaines quand le marché réagissait mal à chaque fois que Trump ouvrait la bouche), pour repartir quand ce sera stabilisé…rien ne t’empêche de revenir !

La seule chose qu’on sache c’est qu’on ne sait rien

Comme dit juste avant à toi de te faire ton propre plan

Moi je renforce pendant que le copain DowJones juste avant pense plutôt vendre et attendre

Personne n’a tort ou raison aujourd’hui. On fera les comptes dans quelques mois voire années (j’espère une chose c’est ne pas vivre la décennie 2000)

Et si vous n’investissiez qu’au sommet du marché ?

Voici Bob.

Bob est le pire market timer du monde.

Ce qui suit est l’histoire de son timing catastrophique en matière d’investissement boursier.

Le parcours d’épargne de Bob

Bob commence sa carrière en 1970 à 22 ans. Il est un épargnant sérieux et méthodique. Son plan : épargner 2 000 $ par an durant les années 70, augmenter à 4 000 $ dans les années 80, 6 000 $ dans les années 90, puis 8 000 $ par an jusqu’à sa retraite prévue en 2013, à 65 ans.

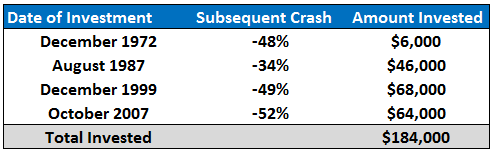

Il commence par épargner sur un compte bancaire, et à la fin de 1972, il a 6 000 $ à investir.

Mais Bob a un défaut : il ne parvient à investir qu’après des envolées boursières importantes. Donc il place l’intégralité de ses 6 000 $ dans un fonds indiciel S&P 500… juste avant le krach de 1973-74, où le marché chute de près de 50 %.

L’unique qualité de Bob

Bob n’a jamais vendu ses parts, peu importe les pertes. Une fois investi, il reste dans le marché — principalement par peur de prendre une mauvaise décision de vente. C’est un point essentiel.

D’autres investissements… mal timés

En août 1987, après un nouveau rallye boursier, il place 46 000 $ accumulés depuis 1973. Quelques semaines plus tard : krach de plus de 30 %.

Fin décembre 1999, en pleine bulle technologique, il investit 68 000 $. Début 2000, nouvelle chute de plus de 50 %.

En octobre 2007, il place 64 000 $. Puis survient la crise financière de 2008, avec un autre plongeon du marché supérieur à 50 %.

Après 2008, il continue d’épargner (40 000 $) mais ne remet plus d’argent en bourse. Il conserve cependant l’ensemble de ses placements jusqu’à sa retraite en 2013.

Malgré un timing désastreux, Bob finit sa carrière avec 1,1 million de dollars. Comment est-ce possible ?

Il a épargné de manière disciplinée, en augmentant ses contributions au fil des années.

Il n’a jamais vendu, laissant la magie des intérêts composés opérer durant plus de 40 ans.

Il a investi de manière simple, dans un unique fonds indiciel à faible coût.

Même s’il n’a investi qu’au pire moment à chaque fois, le long terme et la discipline ont compensé ses erreurs.

Leçons à retenir

Soyez optimiste à long terme. Les marchés récompensent la patience, sauf si vous pensez que le monde ou l’innovation vont s’arrêter.

Les pertes sont inévitables. Ce qui compte, c’est votre réaction.

L’épargne régulière, la vision long terme et les intérêts composés sont vos meilleurs alliés pour bâtir de la richesse. Pas besoin de stratégie complexe.

Note finale

Cette histoire est fictionnelle et vise à illustrer la puissance d’un comportement d’investissement discipliné à long terme. Bob aurait eu 2,3 millions de dollars s’il avait investi chaque année via la méthode du dollar cost averaging (investissements périodiques). Mais dans ce cas… il n’aurait pas été Bob, le pire market timer du monde.

Je n’avais pas pris connaissance de cette étude. Si les chiffres sont bons c’est top

Le seul facteur qu’on ne maîtrise pas est le temps d’où l’intérêt de commencer le plus tôt possible

J’ai investi en bourse encore mineur en 2001, mes économies, héritage, etc. J’ai connu pas mal de crises du coup avec pas mal de questions comme aujourd’hui « dois je vendre et attendre que ça se calme ou je conserve et renforce les positions en DCA », j’ai choisit l’option 2 de manière froide sans émotion. De toute façon je n’avais pas besoin de cet argent, c’est du long terme alors regarder des fluctuations court terme et tenter de réagir c’est le risque de se planter (et j’en connais tellement des potes qui ont vendu en attendant que ça se calme et qui ont perdu du fric).

Avec du calme (de la froideur pour certains membre de ma famille qui ne me comprenaient pas) j’ai continué ma stratégie, aujourd’hui j’ai 800k€ sur PEA / CTO / AV.

trump est président 4 ans, un pet de mouche à l’échelle d’une investissement long terme.

Les ETF baissent alors que les entreprises sont toujours solides, il n’y a qu’à voir les bilans trimestriels. C’est une opportunité pour les arrivants.

En tout cas je ne time pas le marché : trop contraignant, trop risqué, et impact négatif ou nul sur le long terme.

Maintenant j’ai mis mon fils sur PEA, il va mettre ses premiers euros gagné cette semaine à un prix plus intéressant que je l’aurai cru.

Mon bilan : la stratégie long terme est la plus efficace, ne pas tenter d’opérations sur le coup de l’émotion, le feeling est l’ennemi de l’investissement à mon sens.

Tu es sur quel type de portefeuille ?

Plutôt action individuelle ou ETF?

En tout cas bravo pour la résilience et la somme acquise

Et merci pour le retour d’expérience c’est intéressant

Je viens de commencer avec pour finalité préparer la majorité de ma fille dans 17 ans. Donc c’est pas le moment de craquer