*N’hésitez pas à me dire si je ne poste pas au bon endroit *

Je sollicite l’avis général puisque je manque d’imagination pour faire évoluer mon PF.

J’ai 30 ans (sigh), ingénieur commercial dans l’IT avec environ 3500€ net net, pacsé, pas encore marié et pas encore d’enfant.

Je me suis mis à investir sérieusement avec le Covid comme beaucoup. Pas mal de ratés, aujourd’hui c’est correct (patrimoine financier dans les 60K) mais ça pourrait être largement mieux.

Je suis utilisateur free Finary pour l’instant donc je ne peux pas partager mon PF

Propriétaire de ma RP (>50%) avec ma conjointe de pacs, achetée en 2022 pour 350K€. Niveau endettement ça me place dans les 30%

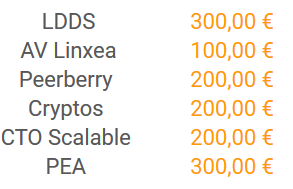

Livret A 23K, LDDS 3K, AV fonds euros Linxea Spirit 2 pour prendre date

PEA > 5 ans, environ 19K, en MV (merci à mes erreurs franco-françaises : Atos, Ubi, Atari, Innate Pharma, Erytech…)

J’ai quelques convictions après m’être beaucoup documenté et avoir essayé pas mal de choses : AV chez Yomoni (fermée car décevante), crowdfunding (Pretup, La première brique), « trading » globalement sans succès car complètement au pif hormis quelques petits coups faciles après Covid ou en prenant des cryptos en 2017…

Je me suis intéressé aux SCPI => pas pour moi car délai de jouissance + illiquidité + rendement plutôt faible + contexte immo actuel.

Je ne veux pas d’immo en direct pour PLEIN de raisons, d’autant plus avec les taux.

Je me suis intéressé il y a 5 ans à la défisc => j’ai vite compris que la carotte fiscale vient en contrepartie (mais sans compenser) des défauts des Pinel, Girardin et autres.

Du coup ma strat c’est du bon vieux DCA mensuel :

Je regarde tout ça assez (TRÈS) souvent, j’ai envie d’être plus actif et d’avoir de vrais rendements mais ça monte leeeeeeeeeentement.

Drastiquement augmenter la part de l’etf World dans le pea pour que ça devienne la plus importante (perso je vise un 70% ETF 30% action, mais si d’ici qqc temps je vois que je me fait battre par le marché je réduirai la part action).

Revendre la ligne STXX qui ne sert à rien

Blinder le pea avant d’aller voir ailleurs (150k€ de versement)

pourquoi continuer de mettre de l’argent sur des livrets alors que vous avez deja 26k€ d’épargnés, achat immo déjà conclu et avec un bon salaire ?

Pour la crypto c’est all in sur la ledger. Sauf si vous voulez stacker vos ETH… Quoique je crois que ledger propose du stacking maintenant.

Pour le DCA je ferai : 1k€ sur pea et 300€ en crypto

si vous voulez être plus actif, amusez vous avec les 300€ de cryptos (genre au lieu d’acheter du BTC, mettez les sûr votre CTO pour tester un truc)

Pour du « vrais rendements » va falloir bosser pour chercher et trouver des strats qui fonctionnent pour vous, ce qui implique de faire des moove avec une bonne partie de votre capital

Pour le reste ça a l’air d’être sensé, vos tests et raisonnements son cohérents, continuez comme ça.

Merci pour ta (tutoyons-nous si tu veux bien) réponse !

Je suis d’accord avec toi, le PEA devrait être rempli en priorité, mais je vise du pur rendement sur CTO et pas de REIT sur PEA… C’est pour ça que j’ai tenté un ETF distribuant avec le STXX (SEL), mais c’est flat.

Je ne l’ai pas précisé, mais Rubis et ALD vont disparaître du PEA avant les dividendes, certainement en MV. Je ne compte garder que Total, LVMH, Air Liquide, Amundi et éventuellement entrer sur Sanofi.

J’ai acté quelques MV sur le PEA (dont 1200€ sur Atos), mon CTO a été en négatif pendant longtemps, et j’ai fermé mon AV Yomoni qui avait une PV de 3,5% à peine.

Donc j’ai préféré assurer un minimum de 3% de rendement net sur ce que je pouvais, c-à-d sur 35K de livrets. On est sur un move de dépit plus qu’autre chose :

Les frais d’achat sur Ledger sont très élevés, c’est plus rentable d’acheter sur un cex puis de retirer, sauf avec les hausses de frais du BTC

C’est bien ce que je cherche et c’est aussi pour ça que je garde des liquidités. Je pense être diversifié mais pas assez rentable

Pour la partie Crow je te conseille Bienpreter plutôt que Prêt UP , beaucoup plus de projets (pas difficile de battre pretup en ce moment ) beau rendement et sympa comme équipe/site web .

Pour le fun j’ai du robotcash qui rapporte facile et permet de faire du rendement mensuel, ça permet de se dire psychologiquement que l’on récolte delà les fruits ( on ne parle pas assez de profiter de son argent pendant qu’on le peux …) mm si c’est un peu obscur comme société niveau régulation

La crypto très bien mais prend une partie pour le fun , t’es pas à l’abri d’une bonne surprise

Je trouve la stratégie globale plutôt bonne. Trop de cryptos à mon goût. Augmenter ton DCA sur le World sur PEA serait « normalement » la meilleure stratégie. Réduire peut être le DCA sur livrets et fonds €, si pas de projets qui vont avec.

Pour les REITS sur PEA, tu peux prendre du Vonovia

Si tu veux être plus actif, tu peux te tourner un peu plus sur le crowdfunding. Dans la même veine que Peerberry, tu as Robocash et Esketit

Pour ma part, je dirais que tu as déjà bien assez en livret et probablement trop au vu de l’inflation. Les livrets seront toujours inférieurs à l’inflation donc il faut garder juste ce qui te convient pour dormir tranquillement.

La 2e chose, c’est de virer tes actions française (sauf LVMH). C’est toutes des daubes (je vais pas me faire des amis mais j’assume). Il y a nettement mieux à faire en PEA, mais faut chercher hors France. Un ETF NASDAQ c’est dans les 30% cette année, je te laisse imaginer ce que tu aurais pu gagner.

T’as une bonne capacité d’épargne, c’est cool, j’aurais moi aussi conseillé de remplir le PEA en priorité… D’ailleurs si t’es branché REITs sur PEA , tu as aussi l’ETF FR0011869304. Je ne suis pas pro, je ne sais pas ce que ça vaut… mais ça existe

Sinon, tu dis vouloir te débarrasser des actions comme rubis ou ALD qui sont en MV avant les dividendes. Tu peux aussi utiliser les dividendes pour renforcer. Ça changera rien à ta MV , mais au moins ça fait baisser ton PRU. Après si tu ne crois plus du tout en ces sociétés alors oui faut vendre.

Si tu gardes Airliquide, pense a les passer en nominatif administré avant le 31/12, ça te permettra d’avoir des avantages en 2026 (10% de dividendes en + et 10% d’actions gratuites en plus s’il y a des prochains plans)

Merci à tous pour vos réponses ! Il y a au moins un avis qui semble être unanime sur le fait de ne pas blinder mes livrets

Trop de risques à mon goût, et je ne parle que du Girardin industriel. Quitte à défiscaliser et donc à ne pas faire grandir mon patrimoine, je voulais un truc fiable

Je suis sorti du crowdfunding, c’était pour tester mais prêts trop longs et je n’ai plus confiance. Rien contre LPB cela dit, par contre pretup très décevant sur la qualité des dossiers proposés. Et Peerberry commence à me décevoir avec l’invest automatisé qui ne fonctionne pas ou un nombre de prêts trop limité

Je suis justement trop exposé à mon goût sur LVMH aujourd’hui et pas assez sur Total div trimestriels, bon rendement, bonne croissance…

J’ai bien pensé à un ETF 100% US mais étant donné que mon EWLD est déjà composé de 60 ou 70% de top valeurs US…

Ce qui me plaît avec les REIT, c’est le côté cyclique et surtout les dividendes réguliers qui permettent de réinvestir en continu. Je vais regarder ton ETF, à priori il est capitalisant et ne vise pas les mêmes types de boîte, je vois de l’Unibail par exemple

Oui mes AI sont bien au nomi administré, gratuit sur Bourso

Et je ne crois plus du tout en Rubis (en PF depuis plus de 2 ans et en baisse quasi continue) ni en ALD (trop de dépendance aux résultats et stratégies de la SG, qui bien évidemment a plombé sur plan strat à 5 ans)

Je n’ai probablement pas la même vision de Total mais la croissance est très mauvaise. Le CA est en décroissance pour les années à venir et les perspectives sont plutôt mauvaises du fait de la maturité de l’entreprise et de ses faibles perspectives de croissance hors Energie fossile. Si tu veux des boites de croissance en Europe, ne vise pas les entreprises à dividendes. Tu verras, ton rendement sera bien plus important.

Pour te donner un ordre d’idée, une action Total à la même cotation qu’en 2007. C’est une entreprise qui n’a et n’aura pas une explosion de son cours (ce qui est logique lorsqu’une entreprise n’a pas de croissance).

Des entreprises de croissance, il y en a des tas (Adyen, ASML, le luxe français, etc …). Franchement sur le long terme ça ne vaut pas le coup d’avoir du Total en portefeuille. Tu vas sous performer le marché.

Tu feras bien mieux avec un ETF qu’avec Total dans ton PF. Pour ce qui est de l’exposition au US, c’est pas trop un souci, ça permet au contraire d’avoir une poche en dollars et de compenser un patrimoine immobilier (si tu fais un emprunt) qui lui est exposé en euros

C’est pas forcément le cas, je veux un mix croissance et dividende, hormis sur mon CTO où je ne recherche que du div.

Et sur PEA, en termes de fiabilité du div et régularité de détachement, je pense qu’on fait difficilement mieux que Total.

Mais je dois clairement augmenter ma part ETF sur PEA. L’exposition aux US ne me dérange pas (ça reste le marché n°1), c’est plutôt les doublons qui me gênent entre EWLD + S&P

Fais plutôt l’inverse, dividendes sur PEA et croissance sur CTO. Sinon tu vas subir la pleine imposition sur tes dividendes et la tu risque de sous performer encore plus le marché.

Mix croissance et dividende, ça n’existe pas beaucoup en tous cas. Hormis du Apple, Microsoft, Evolution AB. Généralement c’est soit dividendes, soit croissance. Les dividendes aristocrates sous performent maintenant le marché depuis 10 années au moins. Mais bon ça les gens ne le comprennent que trop tard

Normal que Apple et Microsoft versent des petits dividendes, ce soit encore des entreprises en croissances donc elles utilisent leur cash pour leur développement en rachetant des concurrents par exemple. Le dividende comme l’explique bien Xaviel Delmas, c’est quand l’entreprise n’a plus de possibilité de croissance et qu’elle ne sait plus quoi faire de son cash.

La question c’est : est ce qu’il vaut mieux un gros dividendes ou une croissance du cours de l’action ? Qu’est ce qui va rapporter le plus ? Une croissance du cours de *10 en 10 ans ou des dividendes de 5 à 10% par ans ? Tout en sachant que les dividendes seront taxés (2 fois dans le cas des américaines sauf si on trouve le papier qui va bien pour se faire rembourser la partie américaine)

Je ne critique pas le fait qu’elles n’en versent pas.

Comme je l’ai dit, je veux les deux types de valeur en PF, ne serait-ce que pour l’effet snowball des dividendes réinvestis. Et c’est pour ça que j’ai du LVMH comme du Total (qui doit forcément se réinventer et donc investir son cash quand même), ou que j’avais du Meta sur mon CTO

Bonsoir tu as une belle allocations d’actifs. Tout du moins tu y réfléchis. Je vais donc uniquement te faire part de mon avis sur ce que je pratique cad le PEA en stock pick.

Première mise en garde au risque de me répéter méfiez vous des ETF synthétique. Vous êtes proprio du panier swap.

Concernant les actions française la perf est principalement tiré part LVMH TOTAL BNP.

L’entreprise qui selon moi est la plus belle de la cote française c’est L’Oréal.

Elle répond au critère suivant de Lynch un buissness modèle scalable a l’infini. Leader incontesté de son secteur. Marge et bénéfice conséquent. Entreprise familiale. Point le plus important elle bénéficie du vieillissement de la population, qui ne supporte pas de se voir veillir, oui même les vieux ont le droit de prendre soins de leur apparence.

Tu peux avoir une grosse partie de ton portefeuille sur les valeurs suivantes que tu cites : TOTAL / LVMH / AXA / Air liquide.

Elles peuvent donc être tes principales positions avec un ETF si tu le souhaites. Disons entre 40/60% de ton portefeuille.

Ensuite tu vas sur d’autres valeurs dans d’autres secteurs d’activité. Par exemple le ramassage d’ordure et les jeux d’argent sont décorélés du pétrole.

A remitheo je vais te citer quelques valeurs Françaises qui t’aurais permis de performer cette année:

Stellantis n’en déplaise à certain.

Le tout est de savoir quand en sortir.

Rexel leader de la distribution de matériel électrique pour les pro.

Mais aussi Michelin que je ne vais pas m’amuser a présenter. Même les voitures électriques auront besoin de pneus pour fonctionner…

Alors oui on a tous remarquer que le Nasdaq a performer mais, il est bien tombé avant son bull run. Je suis tout de même plus partisan d’un ETF Nasdaq que des S&P500 et autres MSCI world divers et variés.

Il suffit de suivre les compositions et les évolutions, avec des gros ETF le risque est limité. Par contre des moves un peu dissimulés comme l’application ESG sur les ETF Amundi sont un risque

Oui c’est l’allocation que je me fixe, peut-être du 60% ETF si je veux assurer le coup.

Pour occuper le temps et l’envie d’agir, je te conseille de faire comme le dit Xavier Delmas dans une de ses vidéos :

Analyser des comptes de résultats d’entreprises.

Hello @Xyphos et @Deraisin : votre retour sur Robocash m’intéresse. De ce que je comprends Robocash fonctionne en full auto-invest. Ils ont récemment réduit les taux de rendement (8-11% ?) et augmenté le plafond à 20K€ pour avoir un bonus de …0,5%.

Robocash se démarque des autres avec son buyback à 30 jours.

Quel est votre taux de rendement sur vos PF ? Projets en nombre ? Cash drag important ou pas ?

Mes recherches sur le net confirme que Robocash est "clean " service client réactif , cette PF a un tracking record significatif , publie ses comptes ( ca vaut ce que ca vaut …)

Sur Peerberry la fête semble fini : l’auto invest patauge dans la semoule , cash drag important, il semblerait que l’algo serve les gros clients en priorité, et qu’il faille régler son réveil pour choper les « bonnes » affaires en manuel avant 8h30 et encore…

A vous lire

Je ne suis que sur Peer et tout comme toi c’est la déception, j’ai le tiers du PF en cash depuis plusieurs jours.

Vu que je ne pense jamais à lancer l’appli dès le réveil à 8H… et même en manuel c’est fastidieux avec la synchro qui bégaie, un prêt sur deux est déjà plein alors qu’il reste affiché.