Bonjour à tous, j’ai titré ainsi car ma mère a ouvert une assurance vie il y a 1 mois environ sur les conseils de son banquier. Je lui ai expliqué et démontré que l’intérêt du banquier n’était aligné avec les siens et elle l’a bien compris.

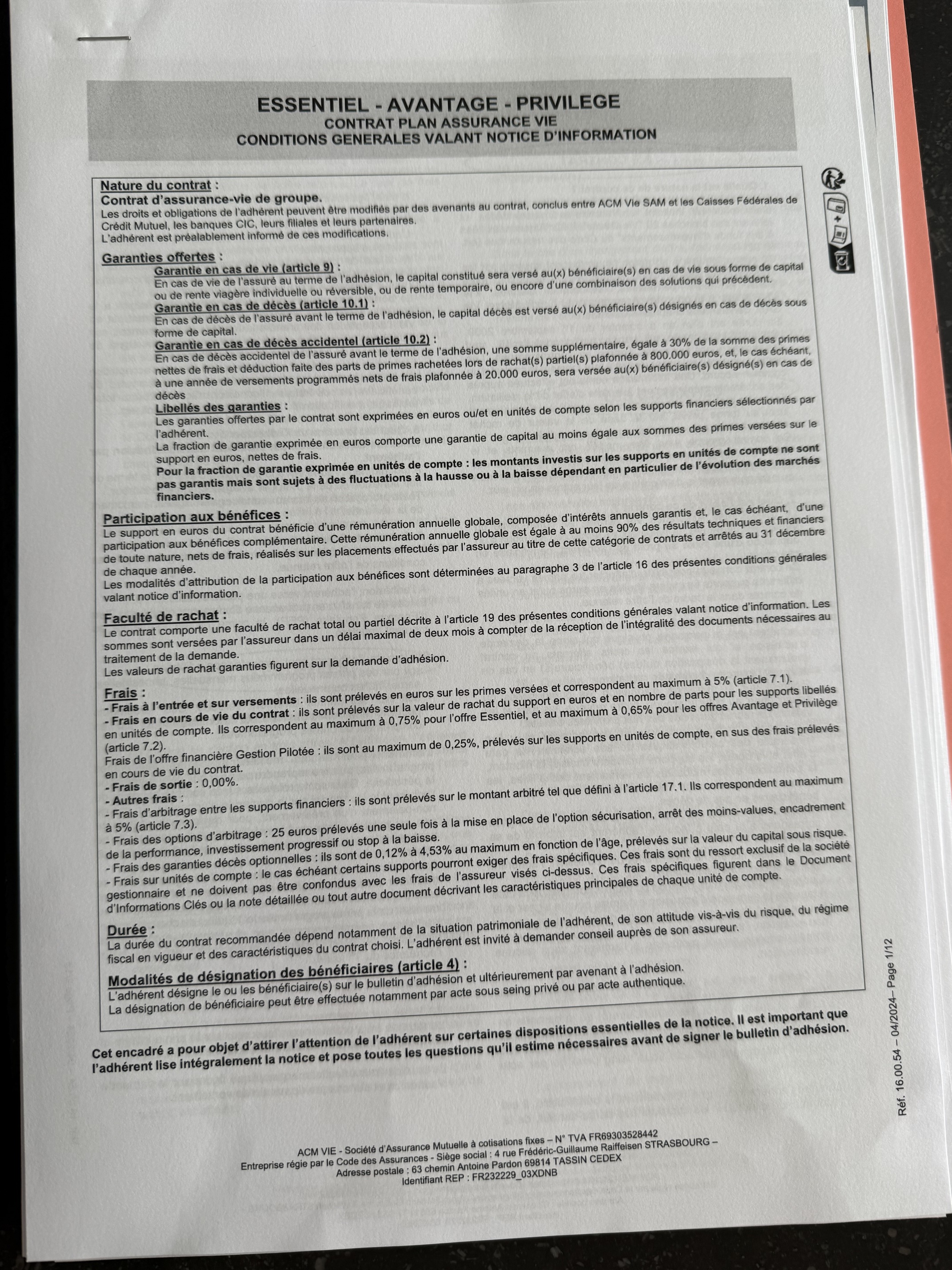

Cependant en y regardant de plus près je n’ai pas trouvé les frais si excessifs, sauf les frais de garanties au décès qui sont trop variable.

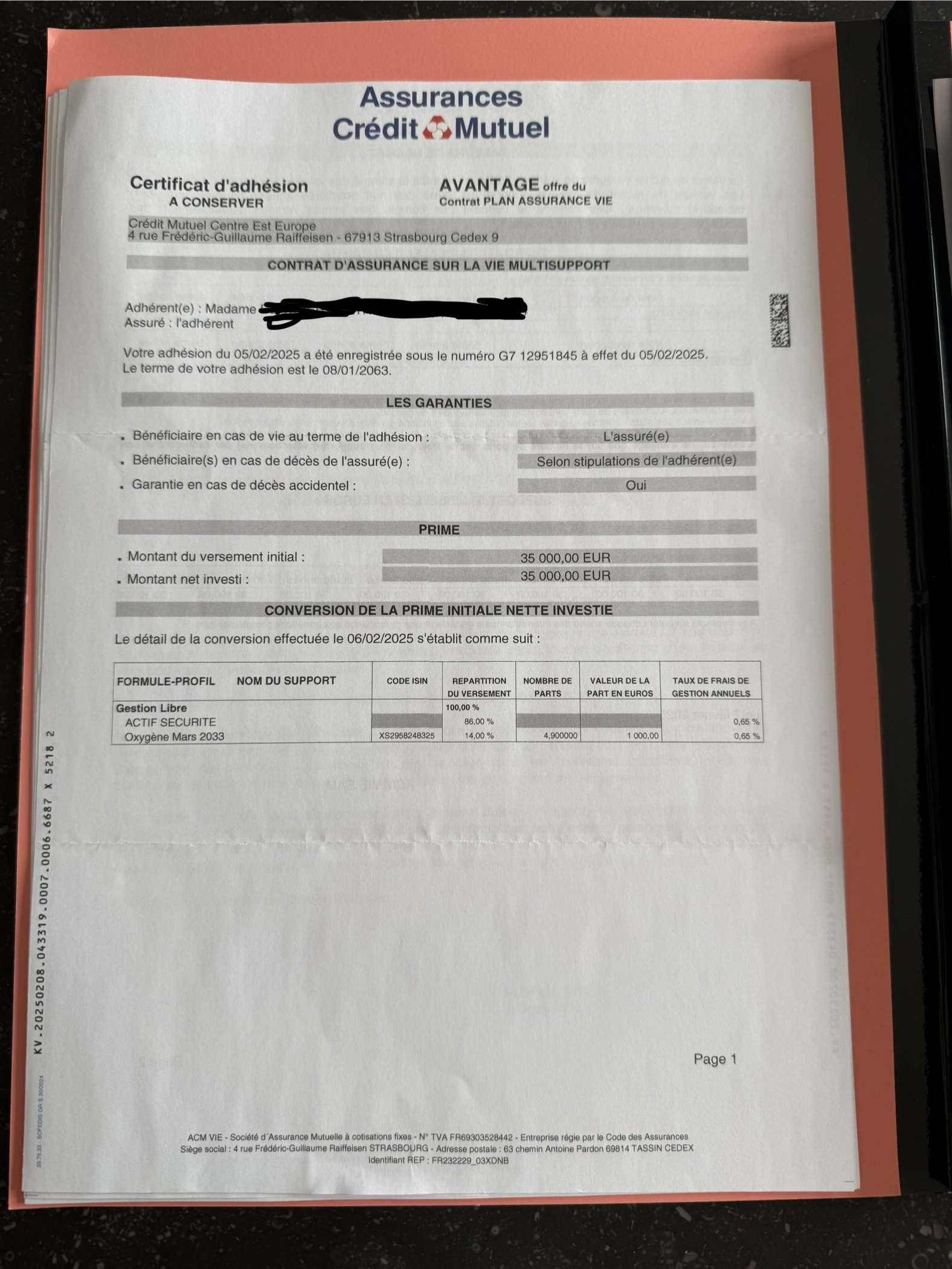

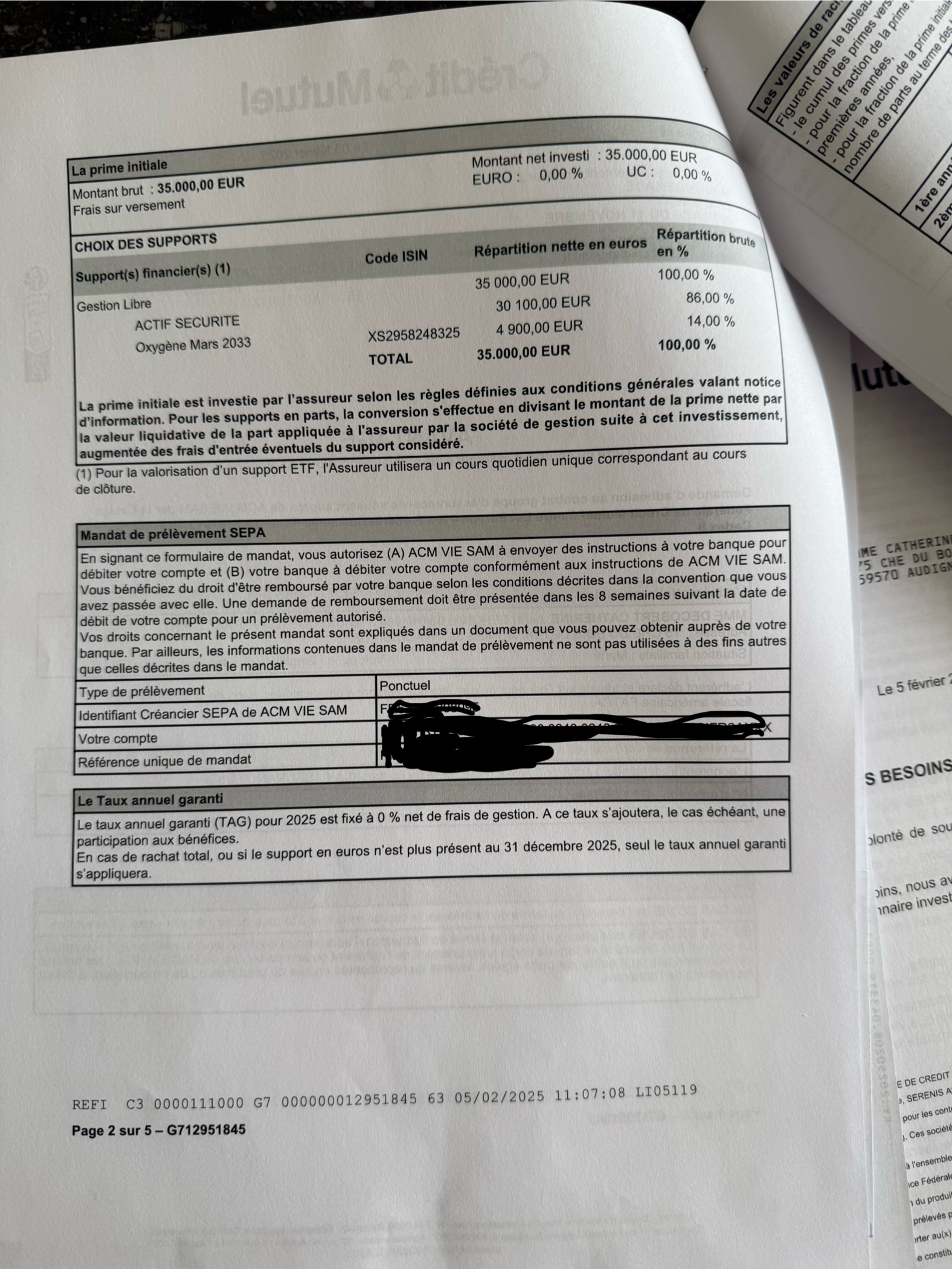

Enfin je ne trouve pas ce qu’est cette action oxygéné mars 2033.

Je lui ai conseillé de fermer ça afin d’ouvrir un PEA avec un etf msci world pour faire simple, mais ma mère ne veut aucun fond bloqué pour que ce soit à dispo à tout moment en fonction de ses projets ( elle considère qu’à 61ans on ne fait plus de projet sur le long termes).

Donc peut être un CTO, à voir.

Quel est votre avis sur son contrat avantage et sur l’action sur le banquier lui a conseillé?

Documents ci-dessous, je n’ai pas pu tous les lettres sur le même post désolé.

En soit ouvrir une AV c’était une bonne idée, pas forcément celle là mais c’est certainement l’enveloppe qui lui conviendrait le mieux.

Si j’ai bien compris elle souhaite préserver son capital pour pouvoir l’utiliser comme elle le souhaite quand elle le souhaite (et si ça peut un jour être transmis au fiston sans trop de taxes…) et si il y a un rendement correct c’est encore mieux.

C’est pas un MSCI World sur PEA ou CTO qu’il lui faut c’est bien du fond euro et de l’obligataire sur AV. Libre à toi de discuter avec elle sur la répartition qu’elle souhaite quitte à avoir une partie en ETF World 15%\25%. Mais il faut absolument qu’elle comprenne le fonctionnement et les risques.

Le conseil du banquier et la répartition sont cohérentes (j’ai l’impression que c’est un fond obligataire oxygène) mais il lui a vendu le produit qu’il avait à lui vendre. En gestion libre en plus, il a pas forcé.

Définis avec elle un objectif, un horizon. Et établissez ensemble une allocation. Rappels lui le fonctionnement de l’AV avec les 7 ans à patienter pour bénéficier des avantages fiscaux. Sinon en effet un PEA ou CTO serait plus approprié.

Mais ne lui fais pas prendre trop de risques. Si son capital perd 2k ou 5k comment réagit elle? Etc…

Je trouve plutôt de bon conseil cette assurance vie. Comme dit précédemment il faut surtout ecourer la volonté de ta maman.

Protéger son capital et le transmettre (je pense ?)

Pour ça l’assurance vie est parfaite

Merci pour vos réponses, elle cherche avant tout à protéger son capital et à le faire fructifier plus que sur des livrets.

Elle a des ennuis de santé donc l’avantage fiscale avec une détention de x années elle n’en a pas d’intérêt.

Le but n’est pas la transmission mais plutôt ce faire plaisir quand elle en a envie.

Son appétence au risque est assez élevé puisqu’elle a investi sur le marché crypto ( ETH)

Mais là pour le coup elle veut son capital garanti et une rémunération plus élevée qu’un livret A.

J’ai bien pensé au fond euro mais je ne sais pas s’il en existe plusieurs et ni lequel lui conseiller.

Et concernant oxygène mars 2033 on est bien d’accord qu’il met en avant le produit que la banque met à sa disposition, je l’enlèverai pire y mettre de l’etf msci world.

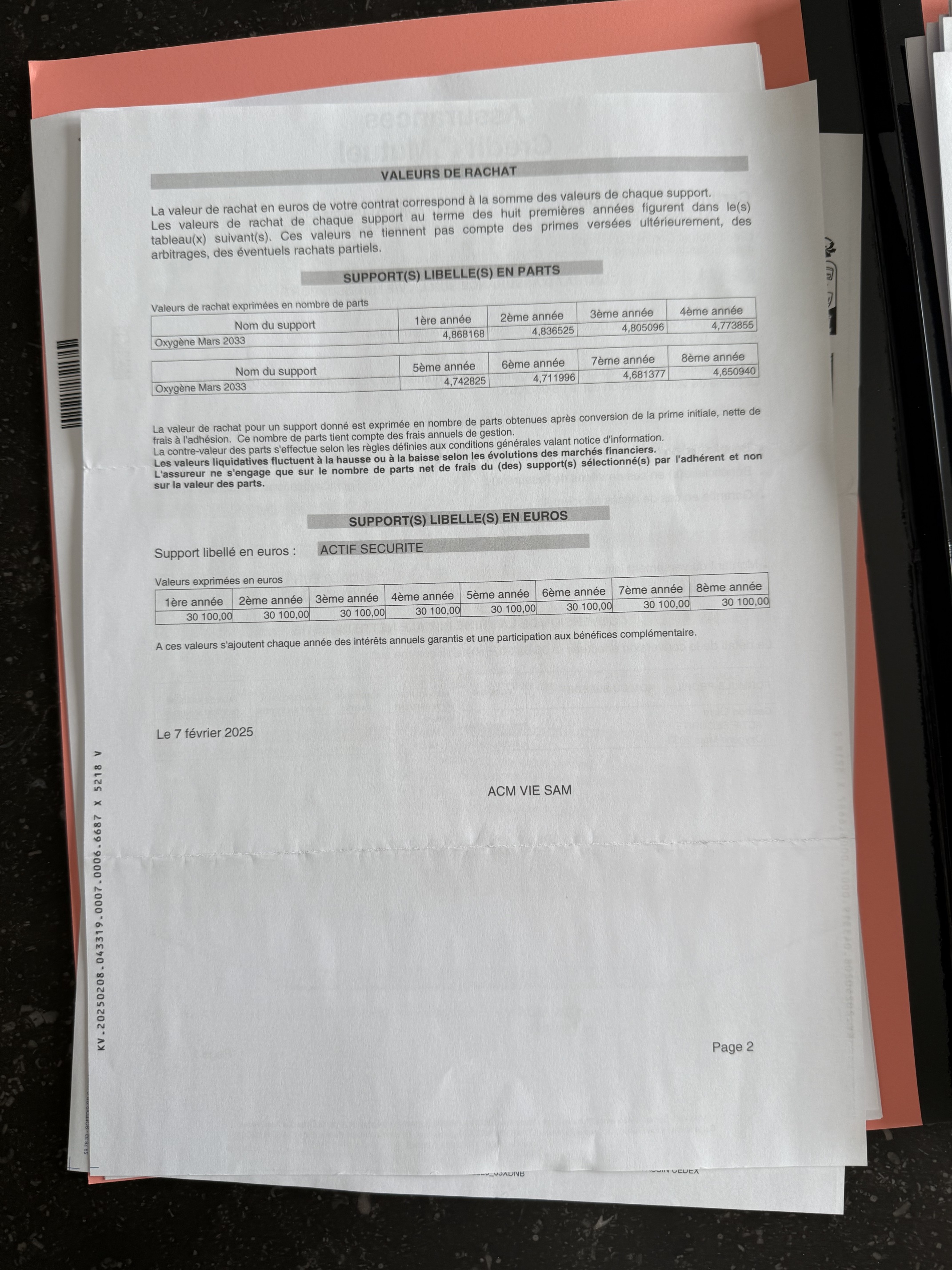

Ben du coup si le but c’est d’avoir de l’argent dispo c’est pas forcément top top. Enfin sans être catastrophique mais un retrait avant les 8 ans grappillera un peu la performance (sans être une cata).

Je reste quand même dans l’idée que le conseil est bon et que si demain il lui arrive quelque chose cette argent est safe et pourra t’être transmis sans galère.