Bonjour à tous,

Je suis tombé récemment sur ce tweet et j’aimerais savoir ce que vous en pensez :

« C’est l’histoire de Jean-DCA, un investisseur néophyte qui vient de découvrir la fabuleuse méthode du DCA et qui se dit « Wow, avec cette méthode, même pas besoin d’apprendre la bourse, c’est vraiment facile ! »

Jean-DCA commence donc son aventure d’investisseur en planifiant (comme recommandé par ses influenceurs préférés) tous les 1er du mois un achat automatique de 100€ sur un ETF MSCI World.

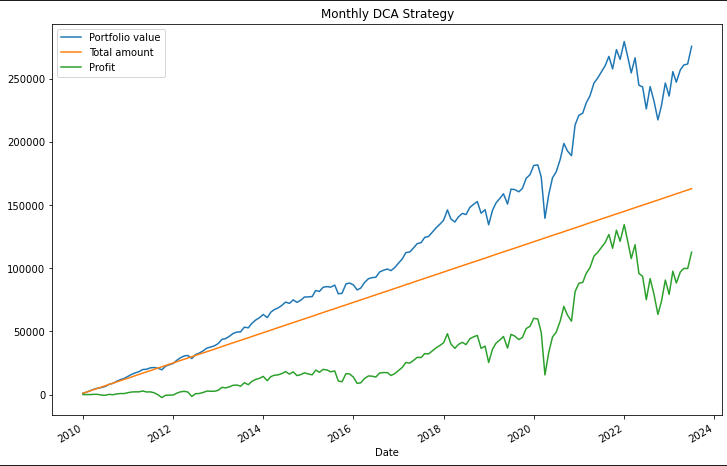

Au début, tout se passe super bien pour Jean-DCA, il voit son capital augmenter, et il voit même une plus-value : Jean-DCA est heureux.

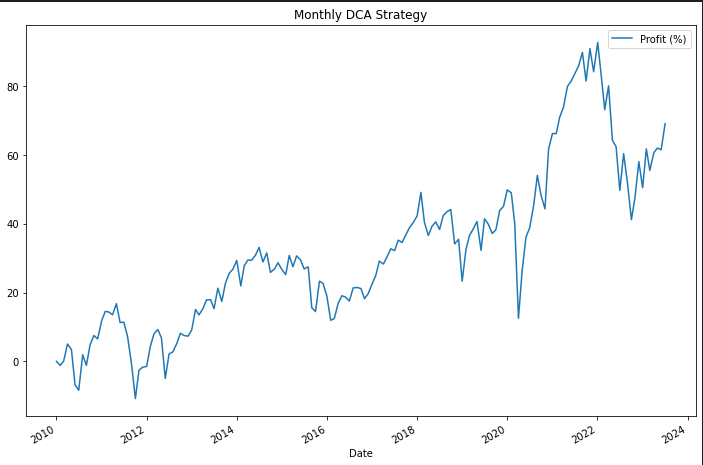

Ensuite, au bout de quelques années, Jean-DCA se rend compte qu’au fur et à mesure des mois, son % profit diminue, il ne comprend pas vraiment pourquoi.

C’est la que Jean-DCA se rend compte de son erreur : il ne savait pas que son PRU (Prix de Revient Unitaire) allait tendre vers le prix de l’actif, ce qui défoncera son bénéfice

Je vous donne un exemple pratique :

ETF MSCI World 1er Février 2010 : 1133

ETF MSCI World 1er Janvier 2016 : 1562

Soit une croissance de 37.86% en 6 ans (en moyenne 6.31% par an)

Pas mal du tout pour quelqu’un qui ne s’y connait pas vraiment n’est-ce pas ?

MAIS LA RÉALITÉ EST DIFFÉRENTE !

Si Jean-DCA avait investi 100€ tous les 1er du mois, son PRU serait de… 1442.87 pour 7200€ investi.

Ce qui donne un rendement de roulement de tambours 8.26% en 6 ans, soit 1.38% par an.

Alors, toujours attiré par le DCA ? »

De plus, j’avais jamais pensé au fait qu’en achetant systématiquement en DCA un indice on allait augmenter à long terme le PRU (vu que les indices montent à long terme) et se retrouver avec un PRU toujours proche du cours de l’indice et du coup une performance pas si bonne…

De plus, je me sens plus ou moins concerné par le tweet dans le sens où j’ai 70 000€ de côté et je place « seulement » 500€ par mois sur un ETF MSCI World sur PEA

Qu’en pensez vous ?

Merci

Thomas