Bonsoir,

Je me permets d’apporter mon éclairage personnel aux différents points que tu soulèves.

Tu as mis les bons chiffres sur la table. Maintenant, la décision, c’est binaire et méthodique : « vendre tout de suite » ou « tenir en optimisant », en sachant qu’à 1 % le crédit est excellent… mais pas si ça te coûte 380 € net tous les mois sans perspective d’amélioration.

D’abord, deux points techniques qui changent tout sur la sortie.

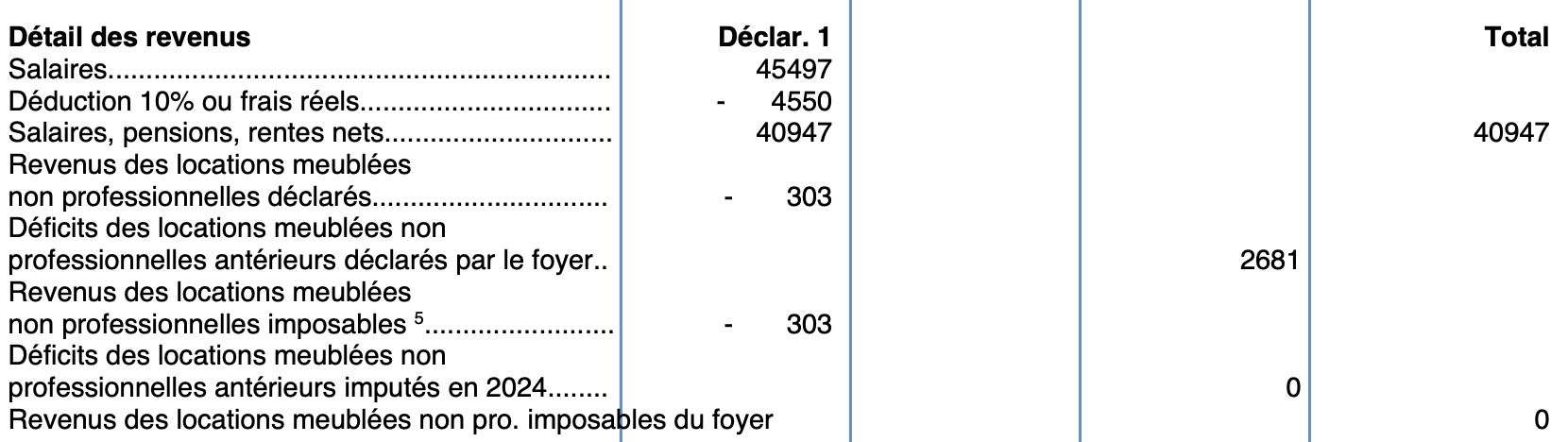

– Si tu as récupéré de la TVA à l’achat (classique en résidence gérée / parahôtellerie), une revente avant 20 ans déclenche une régularisation TVA au prorata des années manquantes (1/20e par année). Concrètement, si tu as récupéré, mettons, 20 k€ de TVA il y a 4 ans, tu devras en reverser 16/20e (~16 k€) si tu vends maintenant. C’est la ligne la plus souvent oubliée dans les “je vends”.

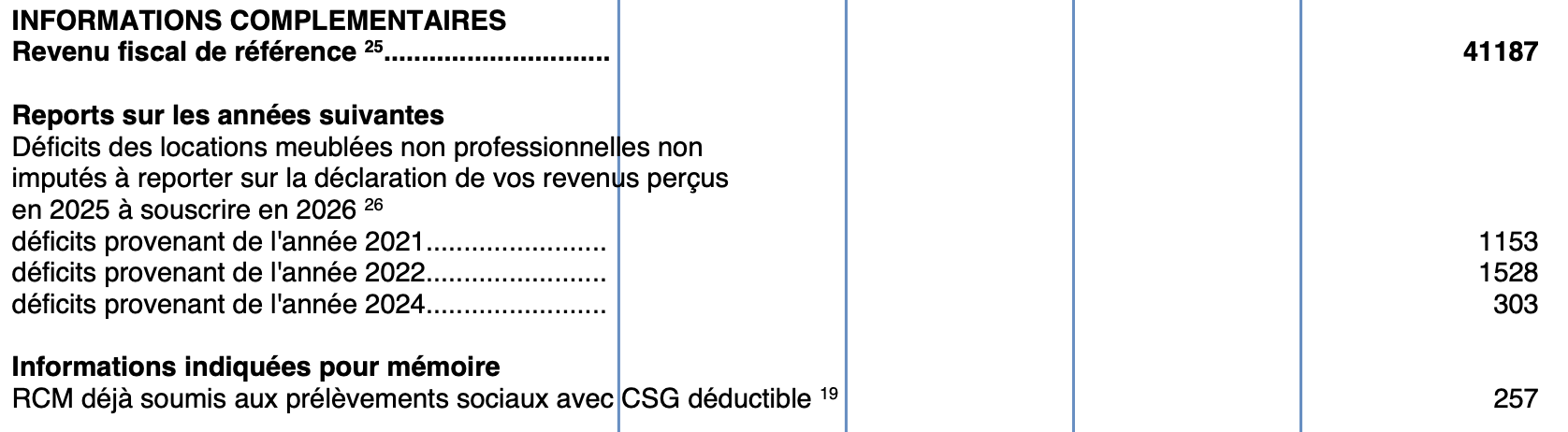

– Si pas de TVA récupérée (et pourtant tu factures de la TVA sur loyers parce que le mode d’exploitation le requiert), il n’y a pas de régularisation à la sortie, mais tu dois quand même traiter la plus-value au régime des particuliers (pas de réintégration des amortissements, mais zéro abattement avant 6 ans de détention et frais/travaux limités au réel—pas de forfait 15 % avant 5 ans).

Avec ça en tête, voilà comment je trancherais.

1. Calcule ton prix filet de neutralité (le “prix net vendeur mini pour ne pas perdre d’argent”). Additionne :

• CRD actuel du prêt (après 4 ans sur 100 k€ à 1 %, tu dois encore ~80–83 k€),

• IRA (au pire 6 mois d’intérêts, donc quelques centaines d’euros vu le taux), mainlevée,

• frais d’agence si tu vends via agence (4–6 %),

• régularisation TVA si tu l’as récupérée,

• impôt sur la plus-value si plus-value il y a (après 4 ans : 19 % IR + 17,2 % PS sur la PV nette, sans abattement),

= seuil net vendeur.

Si les prix de marché te placent au-dessus de ce seuil de manière confortable, vendre est rationnel. Si tu es en dessous (ou si la régularisation TVA t’explose), mieux vaut optimiser et tenir.

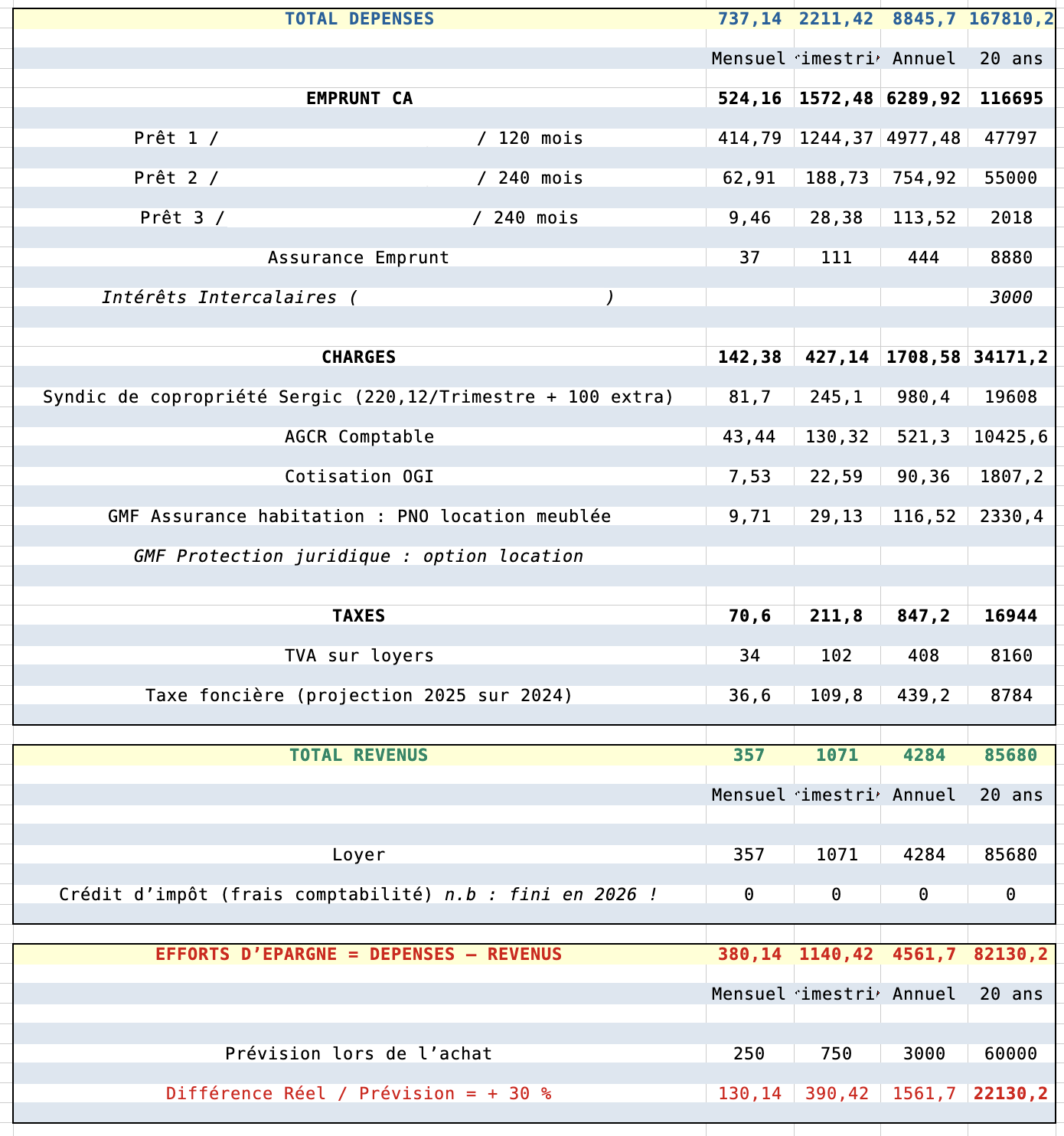

2. Regarde froidement le DSCR (flux net / annuités). Aujourd’hui tu es à –380 €/mois de cash, mais ce n’est pas tout à fait “à fond perdu” : tu amortis ~350–400 €/mois de capital avec un taux à 1 % (ordre de grandeur). Si tu raisonnes en enrichissement patrimonial, ton “coût net” est plus proche de 380 – (amortissement). C’est déjà moins violent. La vraie question devient : peux-tu réduire l’effort mensuel, et de combien ?

3. Les leviers réalistes pour réduire le trou (sans te raconter d’histoires).

• Recettes : 357 €/mois pour 23 m² en station balnéaire, c’est très bas en année pleine. Tu peux viser un montage étudiant/jeune actif 9–10 mois (bail mobilité) + saisonnier juillet-août. Ça prend un peu d’organisation (états des lieux, ménage), mais c’est souvent le levier n°1 dans ce type d’emplacement : +80 à +150 €/mois de moyenne annuelle, parfois plus si l’été se loue bien.

• Frais fixes :

– Comptable 43 €/mois, c’est haut (≈ 516 €/an) pour un seul studio ; des cabinets en ligne sont plutôt à 250–350 €/an au réel LMNP. À gagner : +10–20 €/mois.

– Syndic 80 €/mois : rien à faire à court terme, mais surveille les budgets et AG (contrats, assurance, PGE énergie).

– Gestion 8 €/mois : si c’est un service minimal, garde-le. Si tu fais tout toi-même, tu peux même couper.

– TVA sur loyers 34 €/mois : si tu es en parahôtellerie ou résidence service taxée, c’est normal. Si tu n’as pas récupéré de TVA à l’achat et que tu ne fournis pas les 3 services para-hôteliers, vérifie que tu dois vraiment collecter la TVA ; sinon, c’est une ligne à 0 (et tu récupères 10 % de CA d’un coup).

– Assurance emprunteur 37 €/mois : à 1 % de taux, l’assurance pèse proportionnellement beaucoup ; délégation ou renégociation possible si ton état de santé est standard (gains fréquents 20–40 %).

Au global, cumuler recettessup + frais– peut gratter 150–250 €/mois sans transformation héroïque. Ça ne passera pas forcément en positif, mais tu peux diviser par deux l’effort.

4. Si tu as récupéré la TVA à l’achat : honnêtement, vendre après 4 ans est rarement la bonne idée, sauf grosse plus-value ou besoin impératif de simplifier. La régularisation te massacre la sortie. La stratégie rationnelle, c’est :

• tenir jusqu’à 20 ans pour purger la TVA (ou au moins 10 ans pour “diviser par deux” la régul),

• optimiser l’exploitation pour réduire le trou (combo étudiant + été),

• garder un suivi trimestriel et te donner un seuil d’abandon (ex. si après 12 mois d’optimisation, l’effort reste > 250 €/mois, on re-met en vente quand le CRD aura encore baissé).

5. Si tu n’as pas récupéré la TVA : la porte est ouverte. Tu fais un tour d’horizon prix réalistes (agences locales, notaire, DVF), tu calcules le prix filet de neutralité comme ci-dessus, et tu décides. Avec un prêt à 1 %, je ne sacrifierais pas cet actif si tu peux réduire l’effort sous ~150–200 €/mois rapidement ; en revanche, si le marché te permet de sortir au-dessus du seuil sans prise de tête, autant tourner la page et te concentrer sur ce que tu maîtrises (bourse/ETF/PEA, où ton temps est mieux rémunéré).

6. Deux garde-fous si tu décides de vendre.

• Vérifie les clauses locatives (préavis, congé pour vente, délais) et calibre ton calendrier. En résidence gérée / bail commercial, la sortie peut être contrainte.

• Calcule la plus-value correctement : base = prix de cession net – (prix d’acquisition + frais d’acquisition réels) – travaux justifiés ; pas de réintégration des amortissements LMNP ; pas de forfait 15 % avant 5 ans.

7. Et si tu gardes : formalise un plan d’optimisation 12 mois (nouveau loyer cible hors été, stratégie été, renégociation assurance, comptable moins cher, check TVA), et suis chaque trimestre un DSCR simple (flux net / annuités). Tant que DSCR ≥ 1 après saison + 1 trimestre creux, tu es “safe”. Si < 1 en continu, c’est le signal de mise en vente.

En bref : à 1 % de taux, ça vaut la peine d’essayer une année d’optimisation avant de jeter l’éponge, sauf si la TVA récupérée te condamne de toute façon à payer très cher une sortie précoce—dans ce cas, il faut tenir et réduire le saignement. Si tu n’as pas de TVA à régulariser et que le marché te permet de sortir au-dessus du prix filet, ne culpabilise pas : tu as tenté.