Pour la petite histoire il y a quelques années j’ai reçu une belle petite donation de mes parents, vivant à Paris ca ne me permettait pas d’acheter ma résidence principale.

À l’époque je ne connaissais rien à la finance.

Je me suis tourné vers une conseillère en patrimoine qui m’a fait prendre des SCPI chez Corum (j’en suis assez content) et une assurance vie bien nulle (Primonial Sérénipierre)

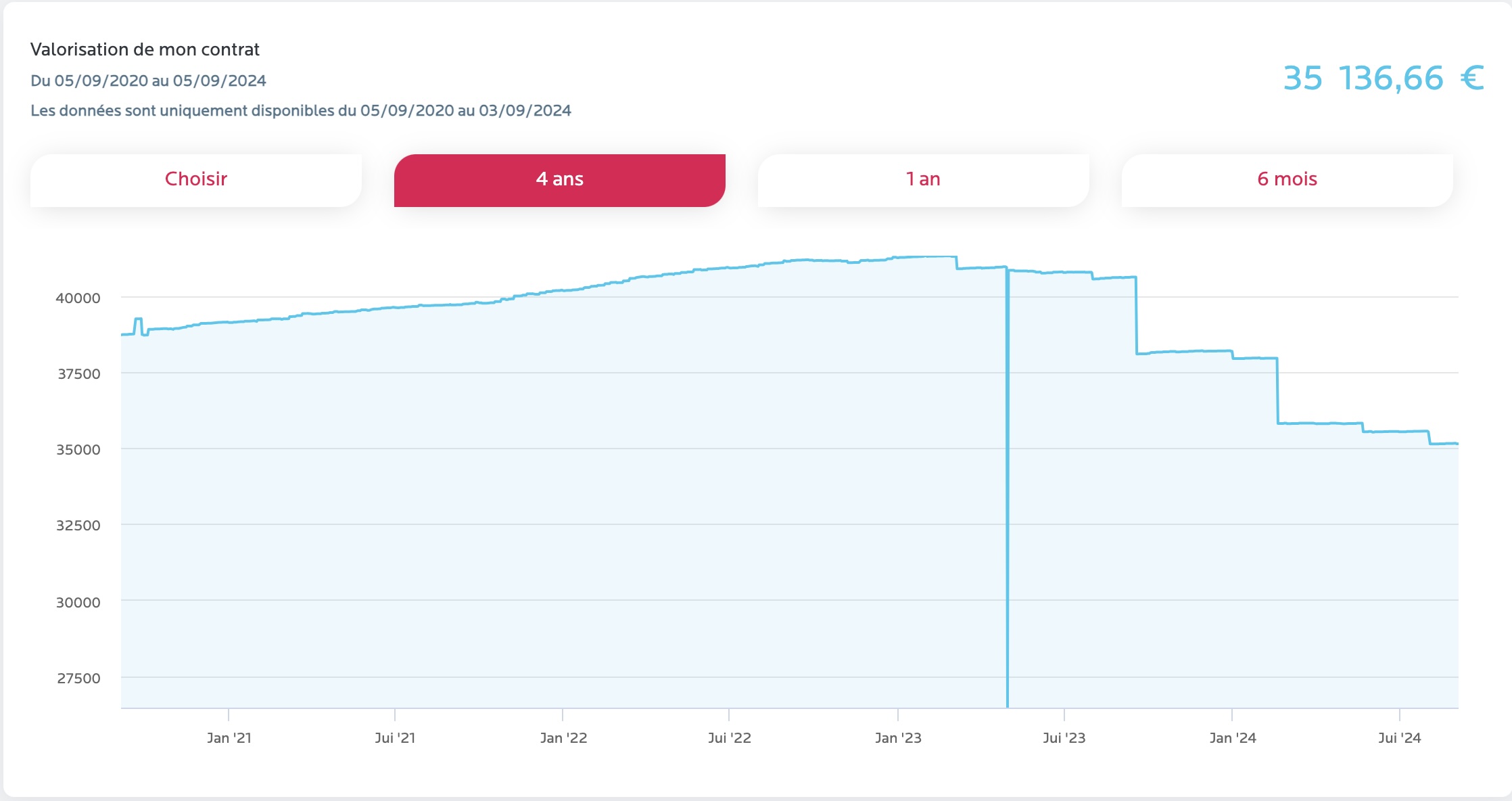

Le versement initiale était de 40,000€ aujourd’hui j’ai 35,136,66€ sois plus de 10% je trouve ça énorme.

La question vaut-il arrêter le messacre maintenant ou espérer que ça remonte ? Et au moins récupérer ma mise ? Je me dit qu’en 2 ans sur mon PEA j’aurais rattraper les pertes.

C’est quoi les risques d’arrêter une assurance vie ? Ca fait 4 ans que je l’ai.

Je peux demander à prendre du MSCI world par exemple ?

En cas de fermeture de l’assurance vie, il y a une imposition (flat tax ou barème des impôts) seulement sur les plus values.

Si tu compte garder ce contrat tu peux le passer en gestion libre et choisir ton propre etf. Je connais pas la liste des etf présents sur ce contrat mais il y en a quand même 430 de dispo sur cette assurance vie. Il doit forcément avoir un etf msci world de chez Amundi ou blackrock.

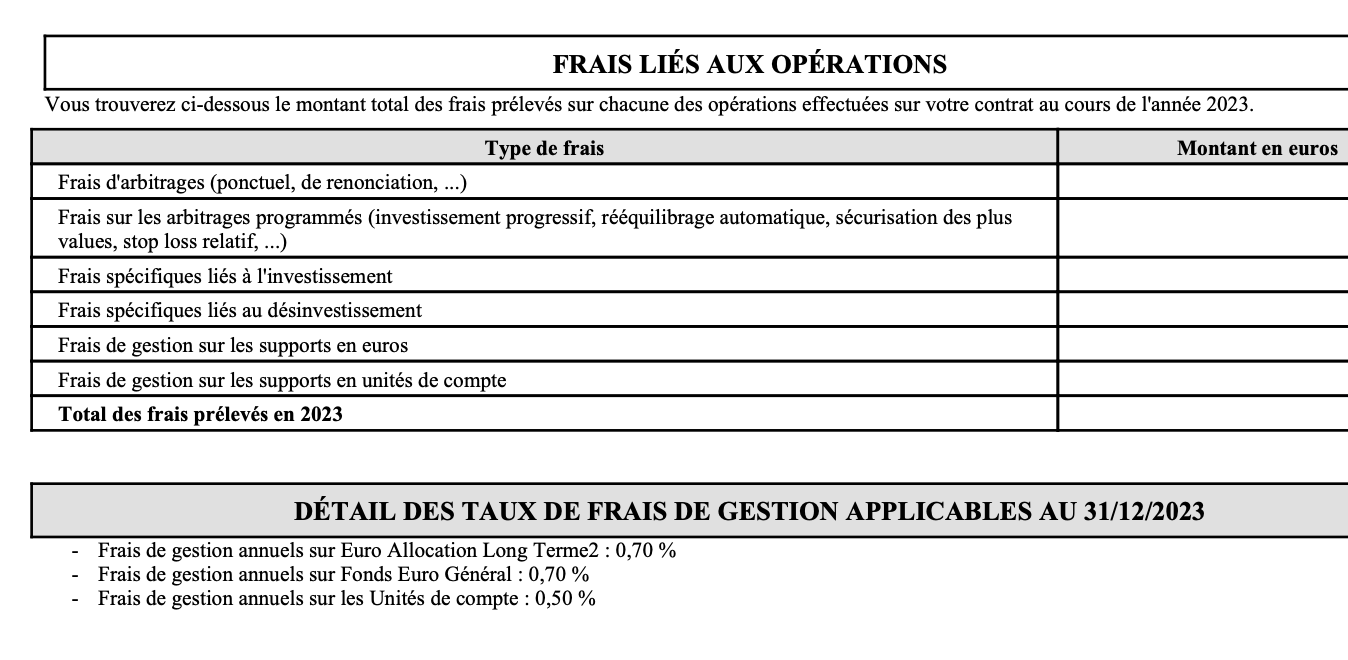

Après le défaut de cette assurance vie sont ses frais de gestions annuels de 0,95% et les frais de versements de 4%. Il y a mieux.

Citation

Les frais d’arbitrage ponctuel sont de 0,80% du montant arbitré (avec un minimum de 15 euros). Quant aux frais d’arbitrage automatique, ils s’élèvent à 15 euros par opération.

Pour répondre a la question principal , si tu es bloqué dans ton AV

Non ,Tu peux sortir de ton assurance vie via un rachat ou des rachats partiels.

Etant donné que tu es en Moins value , tu n’aura pas de fiscalité a la sortie .

Tu peux effectivement sinon rester et demander d’arbitrer vers un ETF World si l’assurance vie en question le propose

Par contre tu vas devoir payer des frais d’arbitrage de 0,8% alors que si tu transfère vers le PEA cela ne te coutera que 0,5% maximum (frais de courtage)

Tu évite aussi via le PEA , les frais de 0,95% annuel de l’enveloppe sur les UCs.

Si tu préfères partir vers un ETF World tu feras donc des économies en investissant vers le PEA plutôt qu’avec l’assurance vie .

Mais tu t’expose a d’autres risque qu’il faut pouvoir supporter .

Dans tous les cas de figure il faut que tu pèse le pour et le contre

Entre sortir des SCIs qui ont pour la plupart pris leurs décotes même si il y aura surement encore des baisses et entrer sur le marché action .

A toi de monter ta stratégie en fonction de ton patrimoine global , ta perception du risque etc.

attention, c’est toujours difficile de connaître les frais précis quand c’est sous gestion d’un CGP

Normalement, les frais d’arbitrage, c’est zéro les frais de versement sur les fiches DIC Ne sont pas applicables pour les assurances vie, mais pour les PEA

Et franchement, les frais de gestion d’enveloppe, j’ai jamais trouvé une source fiable

dans tous les cas, tu peux calculer les frais sur le pourcentage de parts qu’il t’enlève à l’année

donc dans ton cas, il faut quand même regarder si c’est le Support qui a sous performé son indice de référence ou si c’est effectivement les frais qui ont ont bouffé Ta renta

Il y a un récapitulatif des frais dans les états de situations , les frais payés pour l’année passée ainsi que le récapitulatif des frais d’enveloppe

Y sont aussi clairement identifié , les frais des fonds euros .

Merci Patrick de prendre le temps.

Je suis vraiment novice sur les assurances vies, mais la je vois que je perds quand même pas mal d’argent je suis un peu perdu sur quoi faire.

Est-ce que je dois la garder en espérant que ca remonte ?

Ou la fermer récupérer mes sous, mais dans ce cas là est-ce une opération simple et sans encore plus de perte ?

Je suis plus à l’aise et informé sur les actions je me dit autant basculé sur quelque chose que je comprends.

regarde en détail comme Patrick et moi-même l’avons indiqué. Il faut que tu te fasses ton avis toi-même sinon quelque soit le Support ou l’enveloppe tu seras toujours avec les mêmes questions.

On ne peut pas te dire si il faut mieux sortir ou rester

imagine , tu sors du contrat , tu investis sur un World et le lendemain -40% .

Sinon le contrat d’assurance vie est une enveloppe ou tu peux loger différents actifs . Tous les contrats ne se valent pas en terme de frais de fonctionnement . C’est aussi un peu le cas du PEA , suivant le courtier il y a des différences.

Tu peux sortir du contrat quand tu veux , c’est ce que l’on appelle un rachat

il peut être total ou partiel , il peut y avoir des frais de désinvestissement et les plus valus suivant l’antériorité du contrat sont fiscalisés de différentes manières.

Il sert aussi a transmettre une partie de son patrimoine

Tu trouveras en ligne assez facilement des sites expliquant le fonctionnement .

Fais une analyse des fonds sur lesquels tu es investi et puis tu arbitres en fonction de tes convictions

Pour les fonds ne te semblant pas prometteur tu peux réaliser un rachat et réinvestir vers le PEA si comme tu le dis , tu es plus à l’aise . Et si tu a des doutes sur le désinvestissement et les éventuels frais associé vois avec ton CGP.

Normalement , tu as un contrat , tu dois avoir les coordonnées de l’assureur comme contact ( suravenir) ou sinon le cgpi qui as repris le dossier .

Tu as un accès internet au contrat ou que via papier ? https://www.primonial.com › assurance-vie › serenipierre

@Franco.ro de quoi te donner des éléments d’information

Il y a même une rubrique sur “garder ou fermer”

En conseil général je dirais de prendre le temps de comprendre les concepts, et de définir un peu tes objectifs, ton horizon, pour ensuite choisir sur le contenant/lenveloppe (AV, PEA,…) et le contenu (actions, etf, fonds euros etc)

Tu pourrais très bien fermer cette AV pour en ouvrir une autre ou alors décider que ta stratégie correspond mieux au PEA, ou aux deux…

Bon courage, on est bcp à être passés par là mais la bonne nouvelle c’est qu’après ça ne peut que être mieux une fois qu’on prend ça en main

Merci pour tout ça, je vais étudier sérieusement.

Je vais quand même contacter mon conseiller primonial (apparement j’en ai eu) pour lui demander combien ca me couterait de fermer cette AV, même si je doute de son honnêteté.

C’est à toi de faire ce calcul et de prendre la décision.

Si c’est le conseiller qui le fait, tu connais déjà le résultat. Tu ne peux pas avoir à la fois l’avis du conseiller ET gratter les frais que cet avis implique.