Bonjour à tous,

Une idée vient de me traverser l’esprit et je souhaiterais un avis de personnes l’ayant déjà éprouvée.

Présentation:

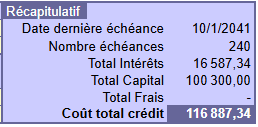

Avec ma femme, nous avons acheté un appart et avons fait un crédit de 100K en 2021 pour un taux de 1.55% sur 20ans (pas mal de nos jours…).

Le crédit a été fait chez crédit agricole pour une mensualité de 491.55€ mensuels. A ce jour, nous avons un léger effort d’épargne mensuel d’une 30aine d’euros, ainsi que les impôts sur la loc nue (env 115€/ mois à la source. location nue car location en plein confinement, nous nous somme empressé de mettre quelqu’un dedans.

Idée:

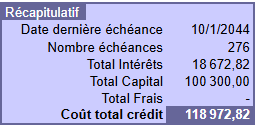

Le crédit agricole propose une option permettant de réduire sa mensualité jusqu’à 30%, sous réserve d’un allongement maximum de crédit de 3ans (ce qui sera mon cas).

En ajoutant 36 mensualités, ma mensualité passe de 491.55€ à 422.18€ sans modification du taux, soit un cash flow mensuel supplémentaire de 69.37€.

Mes questions:

- Pour ceux ayant déjà utilisés ce mécanisme, ma logique de fonctionnement est elle la bonne?

- Selon mes calculs cela me fait passer le cout de crédit total de 116.9k à 118,9k€, soit 2k€ d’intérêts en plus sur l’ensemble du prêt, en me laissant 70€ mensuels à réinvestir en PEA pour tabler 8% sur du SP500 (en étant gentil).

Cette idée vous parait elle viable financièrement?

Allonger au maximum la durée de son crédit lorsque le taux est bas est il judicieux?

merci de vos retours