Lucya Cardiff est très mal vu sur la communauté Finary. Beaucoup d’utilisateurs ont eu un problème pour réaliser des opérations (rachat partiel, investissement programmé).

Je ne conseillerais pas d’investir vue les très nombreux mauvais avis.

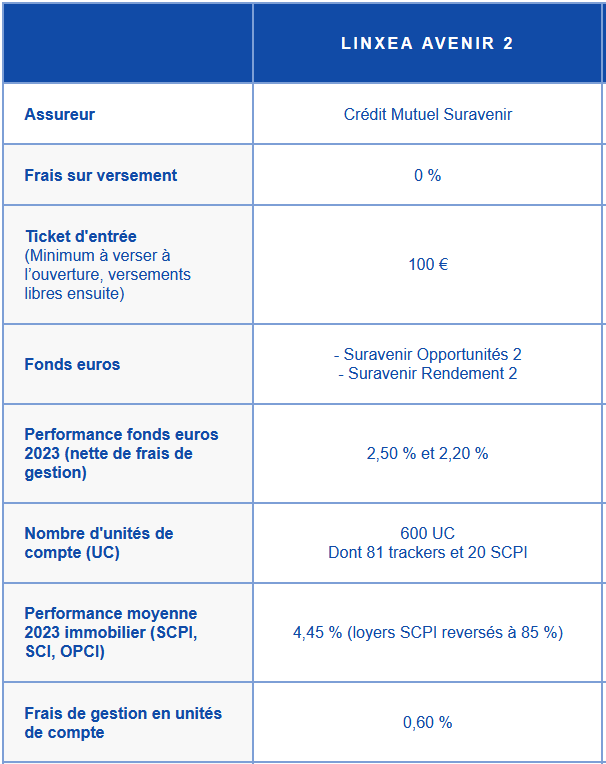

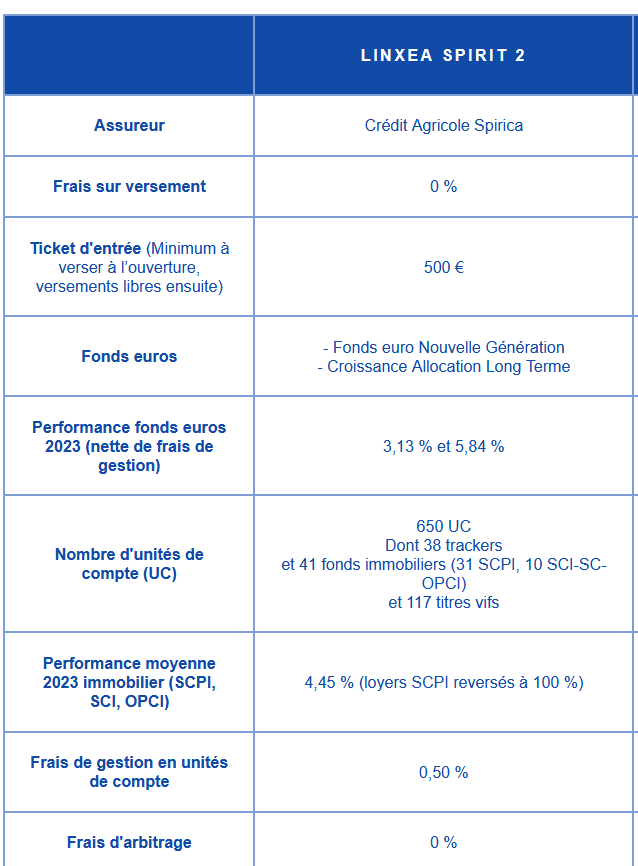

Attention Linxea Avenir 2 ne distribue que 85% des loyers des SCPI et frais de 0,6%. Contrairement à Linxea Spirit 2 : 100% et 0,5%. Donc Spirit 2 vaut bien plus le coup.

Je pense que oui tant que ton PEA n’est pas plein.

Tu as raison à ton âge il faut prendre un « maximum » de risque. Après es-tu capable de prendre des risques ? Est-ce-que ça t’empêcherait de dormir si tu fais -50% sur tes investissements ? C’est un biais à prendre en compte. Seul toi te connaît et tu le découvriras quand on passera une crise dans les prochaines années aussi.

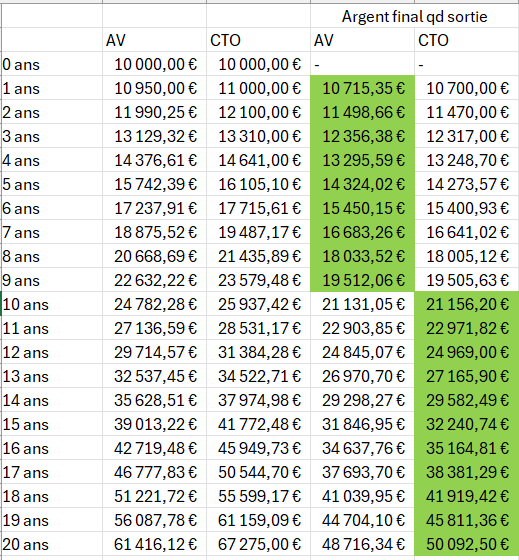

Alors, je vais essayer de te répondre rapidement avec un petit calcul sur Excel.

Disons que dans les 2 cas tu fais une performance de 10% sur toute la période avec un capital initial arbitraire de 10k€ sans frais d’entrée dans les 2 cas. Ton AV a des frais de 0,5%.

Fiscalité au bout des 10 ans :

AV : 17,2%+7,5% (supposé que l’antériorité de l’AV > 8 ans tout le temps).

Lucya Cardiff est très mal vu sur la communauté Finary

C’est noté !

Contrairement à Linxea Spirit 2 : 80% et 0,5%

Tu n’aurais pas fait une faute de frappe ? Car justement j’avais cru voir que Linxea Spirit 2 versait 100% des loyers des SCPI

Tu as raison à ton âge il faut prendre un « maximum » de risque. Après es-tu capable de prendre des risques ? Est-ce-que ça t’empêcherait de dormir si tu fais -50% sur tes investissements ? C’est un biais à prendre en compte. Seul toi te connaît et tu le découvriras quand on passera une crise dans les prochaines années aussi.

Alors, je vais essayer de te répondre rapidement avec un petit calcul sur Excel.

Disons que dans les 2 cas tu fais une performance de 10% sur toute la période avec un capital initial arbitraire de 10k€ sans frais d’entrée dans les 2 cas. Ton AV a des frais de 0,5%.

Ce que tu dis ne fait que me conforter dans la stratégie de patrimoine que je souhaite adopter. J’en ferais un poste dédié dans la rubrique « stratégie de patrimoine » mais je vais rapidement en parler ici :

Court terme :

-Ouvrir PEA et épargner exclusivement sur ETF MSCI WORLD WPEA

-Prendre date d’une ou plusieurs AV (pour le moment celle qui ressort le plus c’est Linxea Spirit 2)

Moyen terme :

-Achat RP

Long terme :

-Remplir le PEA (j’ai fait quelques estimations, ça devrait me prendre 10/15 ans)

-Une fois le PEA rempli, diversifier mes placements en faisant quelques SCPI / ETF obligation. Les 2 via Assurance Vie.

-Continuer à faire du placement en ETF, du coup via un CTO surement. Avec ton message @AurelienG , je me dis que le faire travailler plus de 10 ans sans le toucher sera plus avantageux qu’une AV. En plus j’aurais mon PEA à 17.2% à ce moment si vraiment besoin

-De plus, vu qu’au moment où mon PEA sera rempli je devrais avoir 40/50ans, il faudra que je commence à penser sécurité. Du coup peut-être un peu de fond euro pour être tranquille.

Après je sais que les choses peuvent changer d’ici 10/20/30 ans… du coup ce ne sont que des plans

La fiscalité pour les assurance vie je pensais que c’était le prelevement forfaitaire liberatoire ou sur les revenus d’activités selon la TMI applicable.

Apres j’ai pensé à tord que PLF et Flat Taxe était la même chose… genre traduction FR versus traduction anglaise.

Je rejoins certaines personnes, te conseillant de ne pas ouvrir d’AV. Je viens de fermer la mienne après 10ans. Les frais sont beaucoup beaucoup trop important et ruine littéralement ta performance. De plus il me semble que le rendement est inférieur a l’inflation …

Je n’ai pas de livret A.

Perso j’ai un PER (ou j’ai très bien négocié les taux et il est en gestion libre, sans cela, je l’aurais fermé…) + un PEA (c’est ma priorité) + un CTO (pour profiter du marché US avec des ETF répliqué).

Pour moi les AV sont un fléaux et ils gavent uniquement les banques, assurances etc…

Je te conseil de remplir ton PEA.

L’assurance vie est largement utilisée par les épargnants les plus avisés. C’est un indispensable de l’épargnant et le sujet est bien plus complexe qu’une simple histoire de frais…

Pas 100% daccord avec toi. Il faut d’abord remplir son PEA (150k€ quand même) et ouvrir une AV en mettant le minimum dessus pour prendre date.

Mais remplir au minimum l’assurance vie avec des actions. Et oui ça engraisse la banque parce que même 0,5% de frais c’est déjà pas mal. Pour 100k€ dans une AV que ton AV soit positive ou négative ça fait 500€ par an qui partent en fumée. Alors que sur un CTO c’est zéro (tu n’as pas la même fiscalité aussi au bout de 8 ans)

Euh tu recommandes le PER mais pas l’AV à cause des frais énormes des AV ? ça n’a pas de sens, il s’agit de la même enveloppe avec des conditions revisitées.

Tu prends par exemple le PER spirit et l’AV spirit 2, même assureur, même support UC même frais de gestion (0,5%) etc… Sur la fond il s’agit de la même enveloppe, sur la forme les conditions varient.

Ça dépend de chacun. Pour moi le PEA est une enveloppe de capitalisation ultra long terme car il a ce plafond de 150k, ce qui empêche de s’en servir en illimité pour financer des projets. Bah oui : si je verse 30k, que je les retire pour un projet, je reverse 10k, je les retire à nouveau, je reverse 30k etc : je vais être bloqué très rapidement par ce plafond.

Le PEA, perso je ne ferai pas un seul retrait dessus avant ma retraite et il sera plein au fur et à mesure des versements. Mais il n’y a pas que la retraite à financer ! Voyages, nouvelle voiture, études des enfants… pour tous ces projets, l’assurance vie est au top car elle te permet d’investir en actions, tout en pouvant sécuriser en fonds euro au fur et à mesure que l’échéance approche. Et fiscalité très intéressante aussi ! Tu peux aussi dédier une AV pour chaque projet, afin de pas mélanger ton budget. C’est super pratique et souple…

J’ajouterai aussi que l’AV te permet d’automatiser à 100% et je pense que sur le long terme c’est souvent plus efficace, même avec les frais, que de devoir passer des virements et des ordres manuels chaque mois. Par expérience, très peu de gens arrivent à faire ça comme un robot pour différentes raisons (style oublier, ou : « arf ce mois ci je suis un peu juste, je fais pas le versement je le ferai le mois d’après » et le mois d’après « ah c’est Noël, j’ai plein de frais, je verserai en janvier » etc etc)

Une AV avec un prélèvement automatique qui va sur un MSCI World sans réfléchir, c’est hyper puissant Par contre oui, si le but est de déposer d’un coup une somme pour la retraite : c’est PEA sans réfléchir pour ma part.

Ok je comprends ce que tu veux dire.

Espérons qu’un jour on pourra automatiser ses investissements en PEA comme sur le CTO.

Espérons qu’on puisse avoir des fractions d’action sur PEA.