pourquoi tout le monde met à chaque fois cet AV en avant plutot que Lucya Cardif, qui propose bien plus de choix :

2300 UC vs 650

80 50 trackers (ETF) vs 38

1000 titres vifs vs 111

Fonds Euro Général (garanti à 100 %)

En effet il a l’air bien plus intéressant en terme de catalogue d’ETF.

Cependant je pense tout de même me diriger vers Linxea Spirit 2 car elle provient de l’assureur Spirica du Crédit Agricole et je travaille dans une de leur filiale.

Après rien ne dit que je ne fait pas souscrire à plusieurs AV pour multiplier les garantie des dépôts et les assureurs. Pour ça j’ai vu Linxea Avenir 2 ou Lucya Cardif, les 2 chez BNP du pour je n’en prendrais qu’une.

Après y a t-il un intérêt de prendre des ETF dans une AV plutot que dans un CTO… à priori dans l’AV y aura toujours les frais de ton gestionnaire en plus de la Flat Taxe alors que dans le CTO il n’y aura que la Flat Taxe.

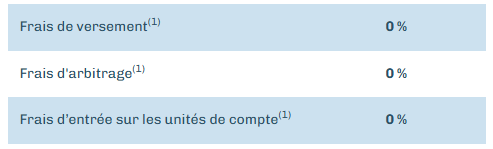

Sur Linxea Spirit 2 je vois un truc qui m’interpelle, le (1) :

…

(1) Hors versement sur SCI, SCPI, SCP et ETF. Pour les autres frais, consultez les conditions contractuelles du contrat, disponibles ici

…

il y a donc des frais sur les ETF ?! j’ai bien lu ?!

Par contre, vos commentaires me font poser la question suivante : N’est ce pas une erreur d’investir dans les ETF via une Assurance Vie ? Au quel cas, à par les SCPI, dans quels produits est-il vraiment rentable d’investir depuis une AV ? Car si j’ai bien compris les fonds euro c’est plutôt un placement sécuritaire ? (ce n’est pas ce que je recherche à 28ans)… Une fois que mon PEA (exclusivement ETF) sera plein, ne devrais-je pas plutôt me tourner vers un CTO pour continuer à épargner dans les ETF d’action, ou ETF obligation ?

Je suis plutôt novice dans le domaine de l’épargne, je me « forme » via les vidéo de Finari et ce forum depuis quelques mois et décide enfin à me lancer avec un PEA et une ou plusieurs AV quand le PEA sera plein.

@AurelienG Tu as mis ton message pendant que j’écrivais le miens :

Attention un CTO sera toujours à la Flat taxe alors que l’AV au bout de 8 ans sera à 17,2%+7,2% donc il y aura une différence d’impôts entre les 2.

Le PEA est bien meilleur avec 17,2% d’impôts au bout de 5 ans

Donc en effet il y a un avantage fiscal pour l’AV, mais est ce que cet avantage fiscal sur la flat taxe vaut vraiment de payer des frais de gestion de l’AV pour la gestion des ETF (en plus du TER de l’ETF) ?