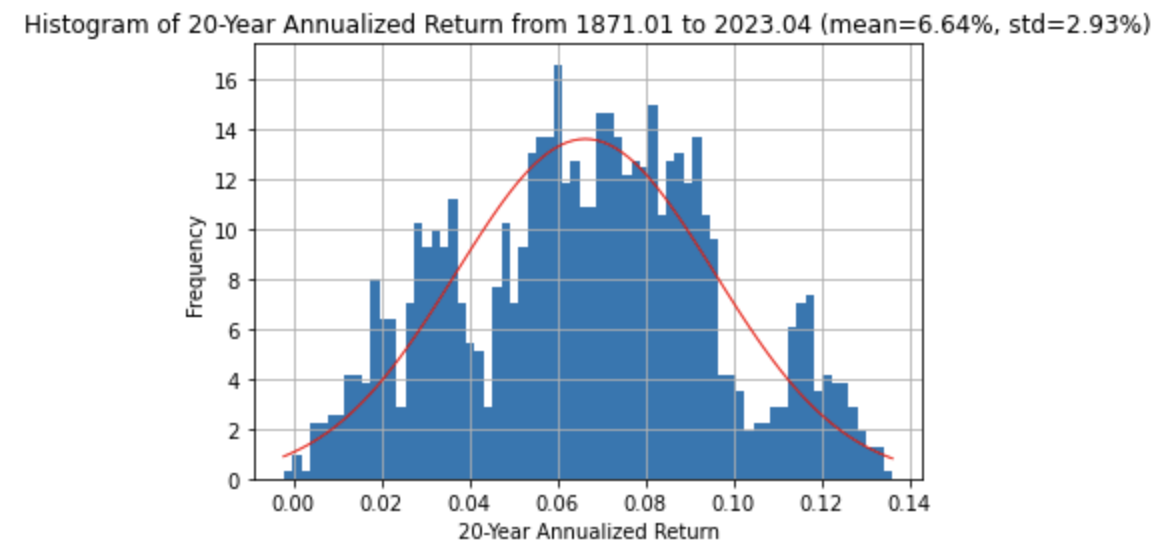

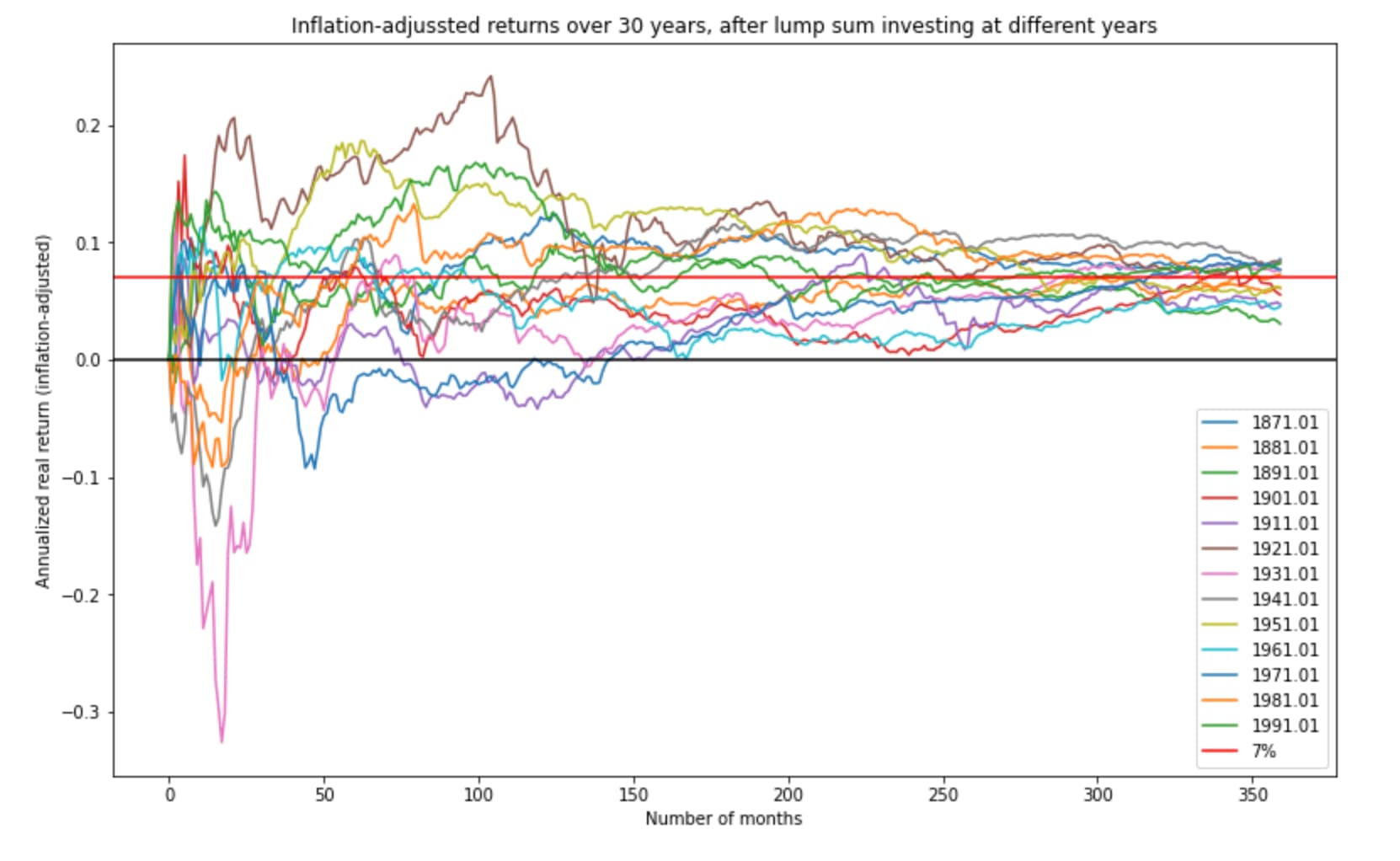

Les courbes communiquées en supra on a déjà répondu à la problématique en prônant le DCA. Personne n’investit en une seule fois à une seule date et au plus haut, en tout cas personne n’a recommandé ça ici.

Oui la bourse n’est pas une courbe exponentielle, oui il y a le facteur horizon de temps, oui à l’approche d’une échéance on peut (on doit) faire des arbitrages et savoir « sécuriser » son épargne et c’est ce que montre ces courbes.

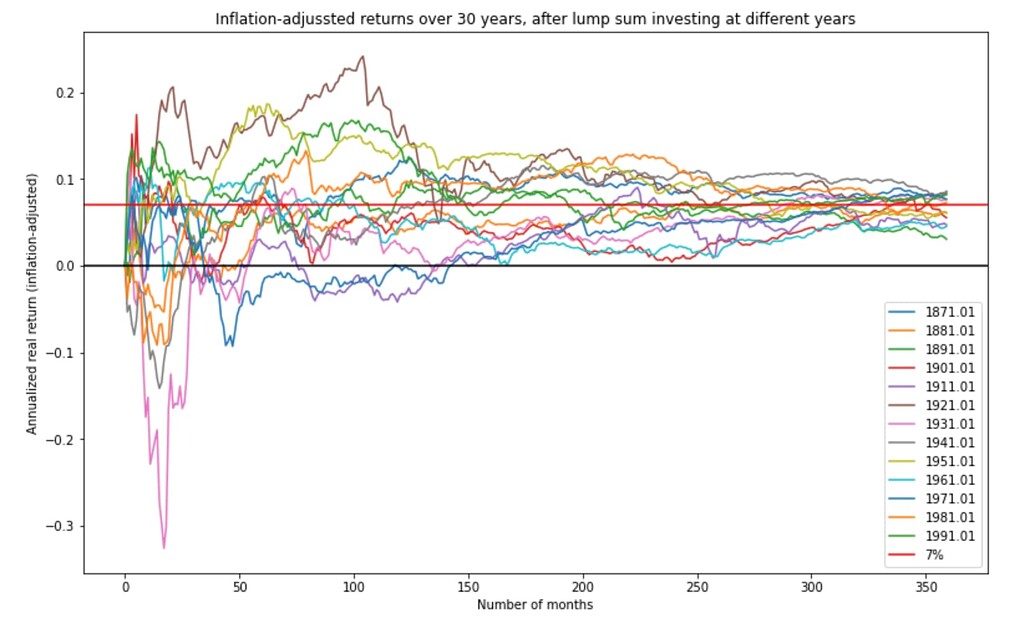

Ces courbes d’ailleurs ne montrent pas les dividendes.

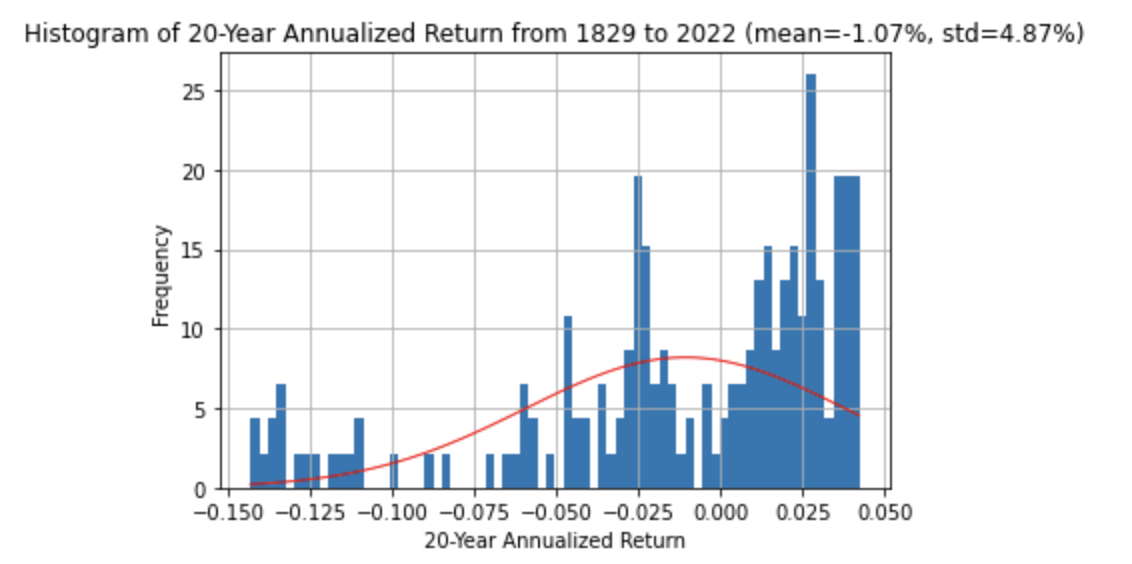

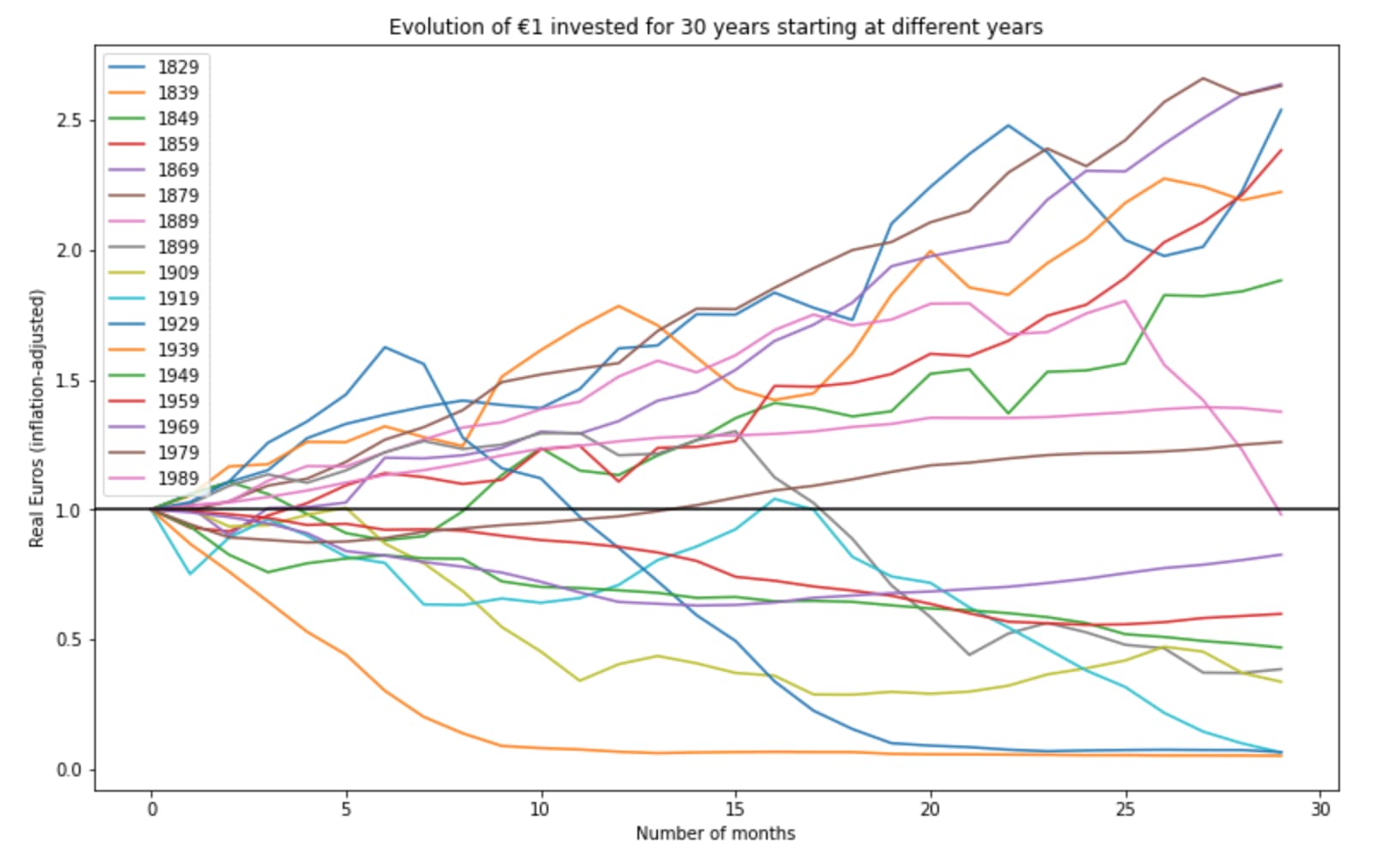

- De 1929 à 1953 le prix du SP500 est passé de $24.86 à $26.18 mais un individu qui a investit $100 en 1929 récupère $417.43 en 1953 s’il a réinvestit tout ses dividendes. 5,88% par an, 4,01% inflation déduite.

- C’est occulter aussi que sur ces 24 années il y a eu 11 ans durant lesquels le SP500 a été à la moitié ou moins de cette valeur. cible des $24. Un point de plus pour le DCA.

Concernant les US et bien dans ce cas là tu peux lorgner du côté d’ETF MSCI ACWI qui comprend les 24 pays développés du MSCI World et les 23 pays émergents du MSCI Emerging Markets (très orienté Asie) et s’il y a changement d’équilibre économique mondial alors l’indice rééquilibrera de lui même.

Certains ici d’ailleurs font l’équilibrage eux même avec un ETF World + un ETF émergent.

Ou encore un ETF SP500 + MSCI Europe + Japon + Emergent

On est loin du full automatique, puisqu’il faut faire des rééquilibrage en fonction de la répartition qu’on souhaite avoir.

Enfin il n’est pas interdit de se faire un portefeuille autre qu’un portefeuille 100% ETF World.

Il y a les livrets, les obligations, l’immobilier, le crowdfunding, l’or, les cryptos, les matières premières.

Certains ne jurent que par le portefeuille All weather de Ray Dalio qui préconise 30% d’actions.

Alors oui il y a des fanatiques du full SP500, mais ce n’est pas une pensée commune et croire au SP500 ou au MSCI World n’empêche pas d’investir ailleurs, d’équilibrer, de diversifier et de se tenir informé de l’actualité macro économique.

Pour répondre à la question :

- S’agit il d’une stratégie complètement automatique ?

Je pense que la réponse est oui si le SP500 fait parti d’une stratégie globale - S’agit il d’investir bêtement, s’empêcher se repenser sa stratégie, faire tapis sur le SP500, n’avoir aucune stratégie ni projet et penser que le gain est garanti. La réponse est non.

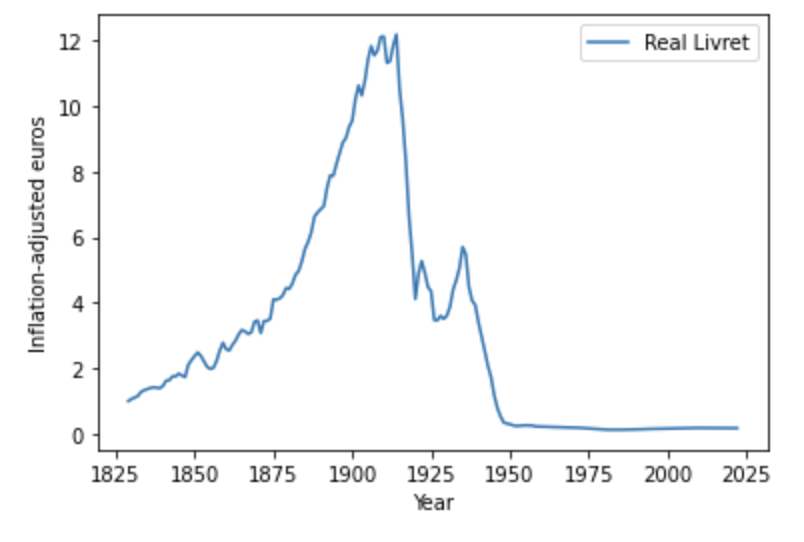

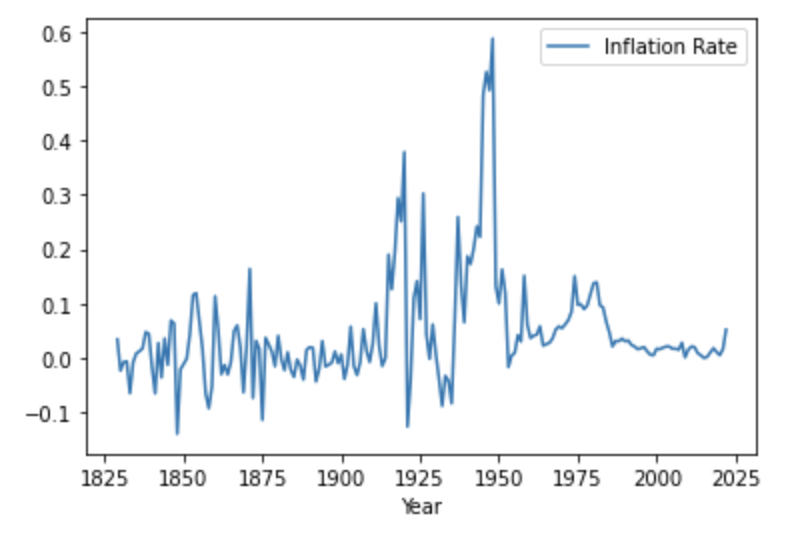

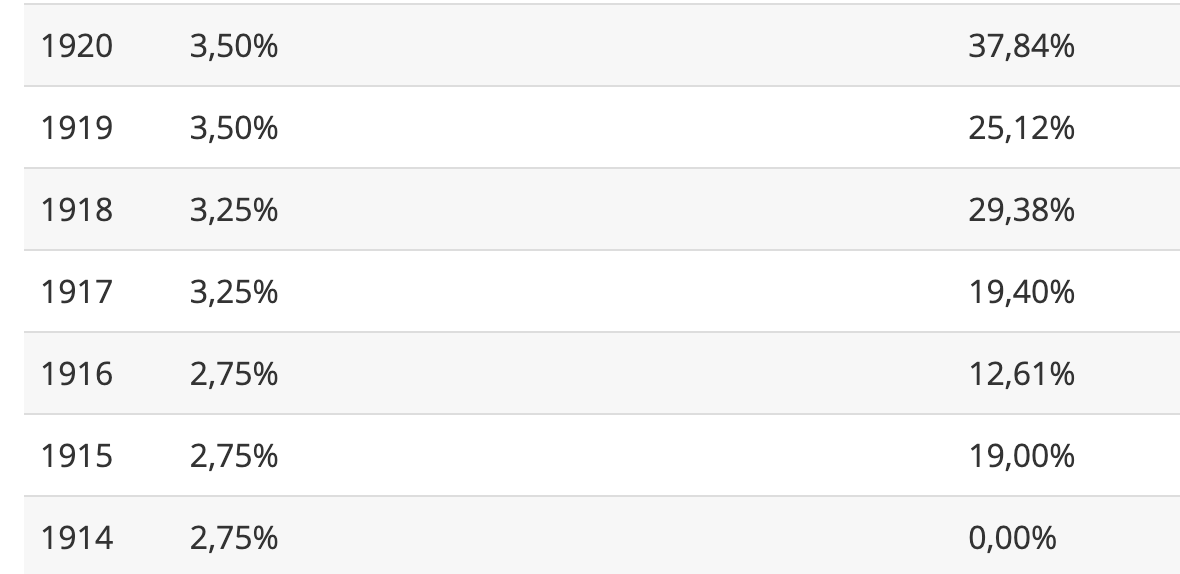

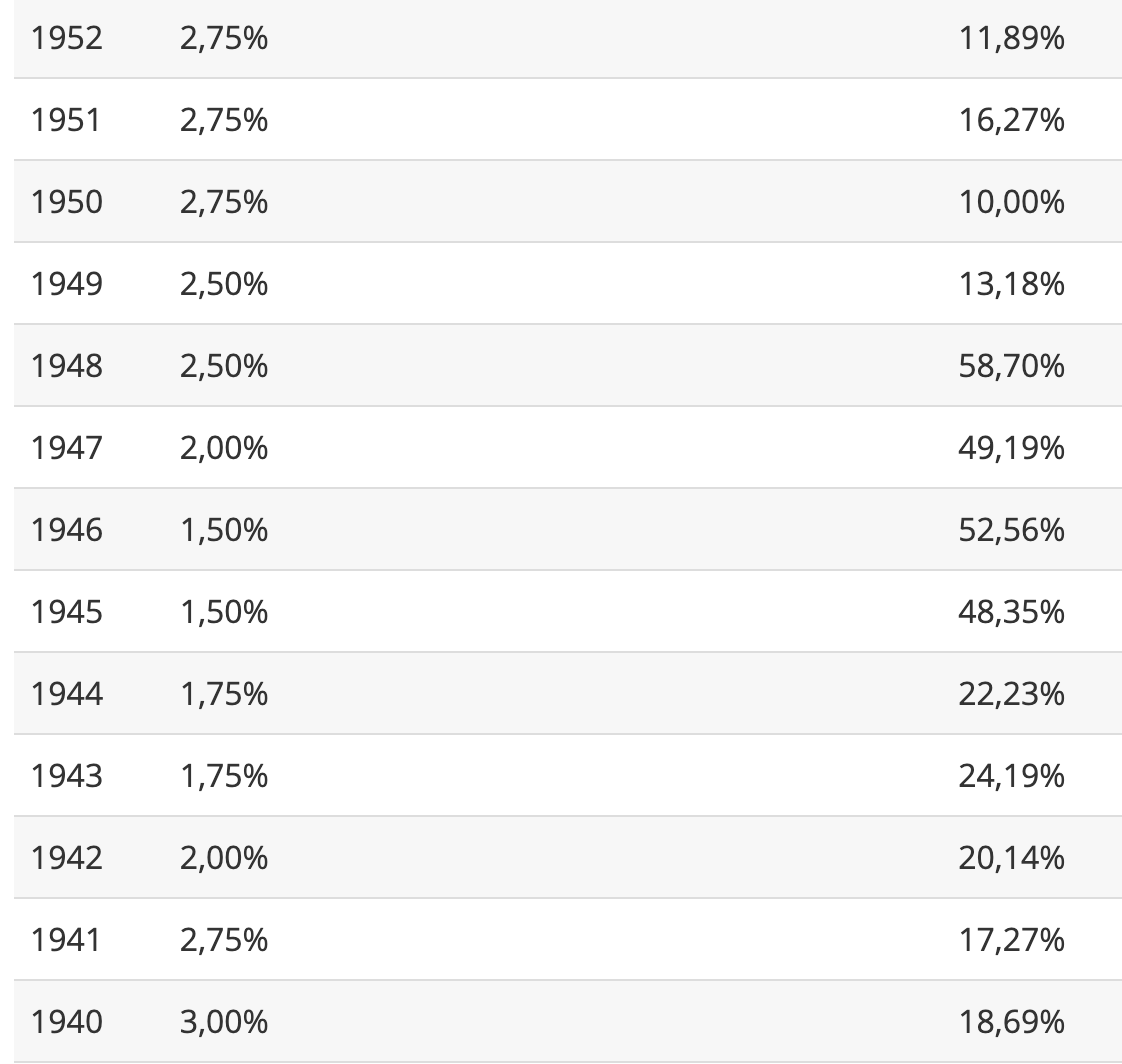

Mais la réponse est NON également pour le Livret A, pour le compte courant et pour l’or (qui est passé de $3000 dans les années 80 à $2000 aujourd’hui prix corrigés de l’inflation)

{kind=link}