Si ma mémoire est bonne, @RaphaelM, le solde minimal pour avoir un compte sur marge chez Interactive Brokers n’est pas de 100 k€, mais plutôt de l’ordre de 2 k€. J’avais ouvert le CTO de ma holding pour 25 k€ et j’avais pu directement passer en type Margin. Les 100 k€ correspondent aux comptes de type « Portfolio Margin », qui permettent d’obtenir plus de levier en fonction de la diversification de son portefeuille.

Comme tu l’as mentionné, les ETF Leverage ont pour inconvénients les frais et un manque de diversification géographique (S&P 500 et Eurostoxx 50 uniquement). Leur avantage est de pouvoir avoir du levier à partir du PEA. L’avantage fiscal du PEA permet de gommer une partie de ces inconvénients et a de bonnes chances de perdurer.

Toutefois, comme tu dis vouloir placer à long terme (complément de retraite), tu pourrais envisager à une stratégie hybride CTO + PEA : tu mettrais du World en PEA, des livrets ou du fonds monétaire en PEA pour le défensif, puis tu génèrerais ton levier avec un CTO sur marge de taille minimale.

L’idée de base est d’utiliser un ETF LifeStrategy ou World sur le CTO, dans une quantité telle que :

- on en a suffisamment pour générer assez de dette sans que taux de levier du CTO ne nous fasse risquer un appel de marge (en estimant le pire drawdown possible, par exemple une combo simultanée de 2022 pour les obligations et 2008 pour les actions).

- on n’en a pas trop de manière à ne pas dépasser la quantité d’actifs défensifs souhaitée pour le portefeuille.

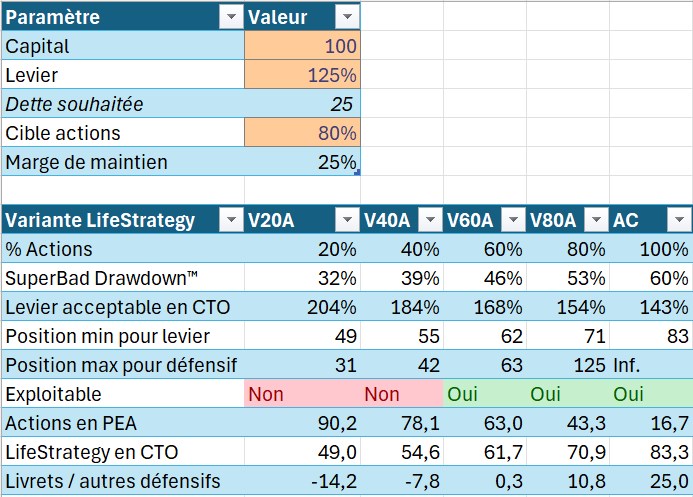

Par exemple, si tu veux 125% de levier pour 80% d’actions en portefeuille et que tu as un capital de 100 €, tu pourrais utiliser soit du LifeStrategy 60, soit du 80 :

En procédant ainsi, tu as plusieurs avantages :

- Tu te retrouves avec une position en CTO sur laquelle tu n’as pas de raison de faire des ventes, donc efficient fiscalement.

- Le coût d’emprunt avec Interactive Brokers sera compétitif avec une avance sur AV ou du crédit lombard, d’autant plus que ton montant emprunté est important (et imbattable si un jour tu utilises des Box Spreads).

- La marge est reportable indéfiniment : si tu pilotes ton risque de volatilité, tu n’as pas les risques de timing liés aux avances et crédits conso.

- Par rapport à une AV, tu économises des frais significatifs.

- Tu peux aussi avoir quelques actifs en plus du LifeStrategy en CTO (par exemple un ETF Emergents comme tu indiques en vouloir) à condition que tu procèdes aux arbitrages en évitant les cessions en CTO.

- Tu peux garder un peu de liquidité (i.e. des comptes sans marge) via ton PEA et les autres positions défensives (a priori en livret réglementé pour un bon moment).

- Tu n’es pas all-in sur le CTO, le PEA ayant plus de chances de conserver de bonnes conditions fiscales.

Evidemment, cette approche présente des inconvénients par rapport au levier en PEA :

- la fiscalité est moins permissive et plus sujette à évolution, même si l’objectif de la stratégie est de ne pas avoir d’arbitrages à faire en CTO grâce aux ETFs LifeStrategy ! Le principal risque est une radiation de l’ETF, qui déclencherait un événement fiscal et donc la perte d’un levier fiscal plus ou moins important.

- le broker peut unilatéralement décider d’arrêter d’accorder de la marge sur un ETF précis, t’obligeant à déleverager en catastrophe, déclenchant un événement fiscal pour plus de joie.

L’un dans l’autre, je serais assez chaud d’utiliser cette stratégie si je commençais à épargner. Je vais d’ailleurs implémenter quelque chose de proche en patrimoine personnel à l’occasion d’une prochaine grosse arrivée de cash. Pour l’instant, mon CTO est sur ma holding (je n’ai pas à me soucier des PV latentes lors de mes arbitrages d’ETF pour une société à l’IS, vu qu’on est imposé sur les PV latentes) et j’ai un gros crédit myLombard à 0,95% (donc pas de besoin d’un levier supplémentaire).

Après, si tu n’aimes vraiment pas ta grand-mère, tu peux susciter un héritage en avance. ![]()