Je trouve ta réponse super intéressante pour comprendre le beta slippage.

Par ailleurs je concède tempérer mon affirmation comme quoi un ETF à effet de levier est construit pour converger à 0, ce n’est pas vrai et j’ai un peu trop grossi le trait, tout comme il n’est pas vrai qu’un indice boursier est naturellement construit pour être haussier d’ailleurs.

Dans les deux cas, il faut les analyser comme des stratégies d’investissement comme d’autres.

Je considère toutefois que tout ne se résume pas qu’à des mathématiques. Derrière un instrument financier il y a un environnement économique, des entreprises, et tout ça ce n’est pas que des rendements qui se multiplient. A ce titre le beta slippage into -99.9999% n’est pas une fatalité non plus, donc dans un sens je soutiens ton propos.

Je ne dis pas que le levier soit à éviter à tout prix (j’en eu fais, et je pense à en faire, mais dans d’autres circonstances), je dis simplement que les ETF à effet de levier sont des produits dérivés, et qu’il ne s’agit pas initialement d’un produit d’investissement. Il s’agit d’un outil de trading pour améliorer l’efficience du marché, en permettant à tout un chacun d’implémenter une exposition x2, x3, etc à un actif, sur une base journalière, et ce à moindre coût (sur le moment, ça coûte en général moins cher d’acheter directement de l’ETF x2, que d’emprunter soit même et acheter l’ETF basique avec son propre levier, bref ça rend le marché + efficient).

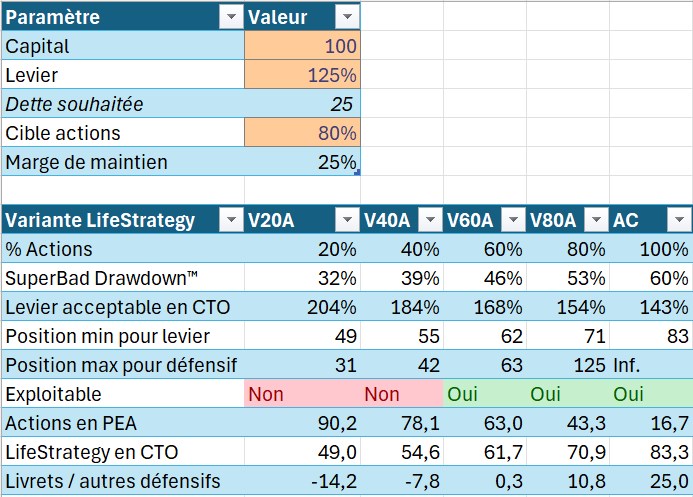

Supposons que le lecteur soit un investisseur particulier et non un trader actif :

À la fin un investisseur doit être en phase avec sa stratégie d’investissement et se poser la question « dans quoi je veux être investi », « à quelle performance je souhaite m’exposer », « quelle stratégie je souhaite mettre en place » etc

Et non seulement « comment faire le rendement maximum pour être le meilleur investisseur quelques soit les hauts et les bas car je suis prêt à encaisser un maximum de volatilité pour un rendement exceptionnel », ce à quoi j’ai été moi même tenté et pour lequel on raisonne d’ailleurs trop souvent sur ce qui s’est passé ces 25 dernières années, voire selon les 15 dernières années.

La vrai question est : quelle est la stratégie d’un portefeuille uniquement basé sur ETF à effet de levier, et en conséquence est-ce la stratégie que je souhaite implémenter ?

Il consiste à démultiplier son rendement journalier et réaliser son gain / sa perte à la fin de la journée. Ce n’est pas une dette constante, c’est une dette variable, ce qui d’ailleurs peut poser question: tu empruntes beaucoup quand l’indice est dans une bulle, et tu empruntes peu quand l’indice est dans un creu.

On comprend assez vite qu’il ne s’agit pas d’une stratégie banale. Pourquoi pas, mais ce n’est pas « trivial » comme stratégie comme pourrait laisser penser le simple ajout du « x2 ».

Il s’agit donc d’un produit financier qui, à mon sens (donc très subjectif et chacun jugera), ne se suffit pas à lui même au sein d’un portefeuille d’investissement. En tout cas il a + de potentiel dans une stratégie + dynamique avec des arbitrages au sein d’un portefeuille plus large, et qui dit arbitrage dit impôts pour le particulier, risque de ne pas battre le marché, etc, contrairement à un indice boursier qui, globalement (sujet à débat), peut se suffir à lui même, et qui est donc une enveloppe d’investissement fiscalement mieux adapté, et qui est déjà difficile à battre pour un investisseur particulier qui implémente une stratégie avec des arbitrages.

On en revient à « quelle stratégie pour battre le marché ». Est-ce qu’un ETF daily leverage peut battre le marché ? Peut-être, peut-être pas, c’est un parti pris qui est propre à chacun, et qui à mon sens s’éloigne déjà de l’essence même de l’investissement dans le marché difficile à battre dans le long terme.