Si l’on compare des portefeuilles constitués soit :

- d’un ETF leveragé x2 (par ex le LETF LQQ) en AV,

- d’un ETF suivant l’indice indice (par ex UST) et sur lequel on ajoute de la marge en CTO

Alors oui, l’ETF leveragé en AV aura un coût équivalent à l’option CTO. (x)

Mais ce n’est pas toute l’histoire.

Le principal élément est qu’un portefeuille Nasdaq x 2 n’est probablement pas une façon optimale de prendre du levier. Cet indice est volatil (beta de 1.2 à 1.3) et les valorisations ne laissent pas présager une espérances de rendement époustouflante, donc le volatility drag (4 fois plus gros avec un levier x2 que sans levier) rogne sérieusement sur la performance.

C’est vraiment risqué, même pour un jeune qui peut se refaire dans le futur et qui aurait les nerfs pour continuer une stratégie après un drawdown de 95%.

Si on est convaincu qu’investir avec levier est une bonne idée, il me semble préférable avoir un portefeuille plus diversifié, avec un indice action plus large (MSCI World plutôt que Nasdaq) et incluant une portion d’actifs moins risqués et peu corrélés aux actions (typiquement des obligations gouvernementales). Quitte à avoir un taux de levier un peu plus élevé si on veut augmenter l’espérance de rendement !

Il faut dès lors rééquilibrer ton portefeuille régulièrement pour conserver un taux de levier à peu près constant. Tu ne voudrais pas t’exposer à toujours plus de risque au fur et à mesure que le % d’actions augmente à cause de ton LETF. (xx)

Friction fiscale en cours d’accumulation

- En AV, tu vas avoir des frais sur tout le portefeuille, mais pas de friction fiscale quel que soit le rééquilibrage à faire.

- Avec un compte sur marge, lorsque ça monte, c’est facile. Tu peux lever plus de dette pour revenir sur ton taux de levier cible sans déclencher d’événement fiscal. Lorsque ça baisse, c’est plus subtil, selon les PV latentes dans les différents actifs de ton portefeuille. C’est assez difficile d’évaluer les frictions fiscales que tu auras réellement, mais en pratique elles ne seront pas monstrueuses, car si les actions montent, tu ajoutes des obligations en levant de la dette donc tes PV latentes restent modérées : ça ne piquera pas trop lorsqu’il faudra bazarder des obligations lorsque les actions crashent.

Donc pas d’avantage franc pour une option sur ce point.

Valeur nette finale

Pour ce qui est des impôts en bout de course, si on parle d’une stratégie avec gros levier pour quelqu’un avec un bon taux d’épargne, il est bien possible que l’avantage fiscal de l’AV (abattement + taux d’IR réduit sur primes versées <150 k€) soit éclaté. Et bien malin qui devinera la fiscalité dans 20 ans.

Mais on peut faire mieux niveau fiscalité qu’avec un seul CTO.

En introduisant un PEA

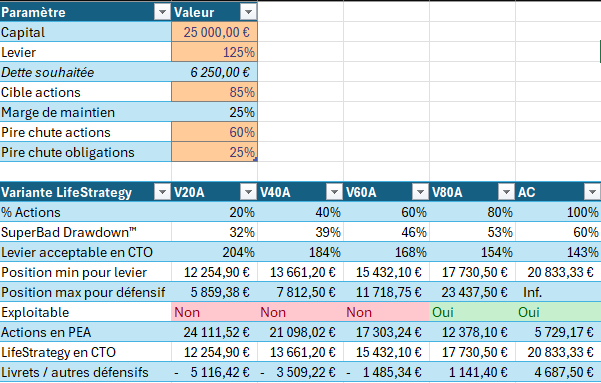

Une combo très chouette à mon sens est d’avoir un PEA full actions (ETF World sans levier), doublé d’un CTO sur marge (xxx) sur lequel tu as (par exemple) un ETF obligataire et/ou un ETF LifeStrategy. Cela a plusieurs intérêts :

- Atteindre le taux de levier souhaité en leverageant un actif moins volatil (permettant donc un taux de levier élevé sur le CTO, à levier global égal).

- Réduire les frais d’enveloppe,

- Bénéficier d’un avantage fiscal partiel (peut-être encore plus durable que celui de l’AV ?),

- Réduire la friction fiscale en cas de crash actions si l’on a un LifeStrategy.

- Accéder à d’autres types d’actifs (ou des variantes d’ETF moins chargés en frais).

Le modèle pour trouver les configurations où cette approche PEA+CTO bat l’approche AV n’est pas trivial, mais c’est plus efficace dans la majorité des cas. Le point le plus important est qu’on peut implémenter une stratégie plus diversifiée avec de la marge, car le panel d’ETF à levier est vraiment limité (Nasdaq, S&P ou STOXX50).

Mais très objectivement, quelle que soit la méthode d’implémentation, LETF ou marge, il me semble que le plus important est la discipline sur son taux de levier et l’inclusion d’actifs diversifiés.

(x) Ton calcul de frais comporte quelques erreurs car tu n’as pas pris le bon taux pour la marge chez IBKR (pour du Nasdaq, tu es exposé en USD, emprunter en € ajouterait un autre risque à la tambouille). En ajustant :

- Sur des sommes <100k€, investir sur marge chez ton Broker implique un surcoût de 1,5% par rapport au benchmark, auxquels tu ajoutes 0,08% de tracking error soit 1,58% + Benchmark (3 month T-Bill) pour le CTO

- L’ETF leveragé utilise des futures, qui sont en moyenne à 0,35% au-dessus du benchmark (varie selon les mois), sur lesquels on ajoute le surcroît de frais de l’ETF (tracking error de 0,68% pour le LQQ par ex). En ajoutant les frais d’AV de 0,5%, ça t’amène à 1,53% + Benchmark.

C’est là encore kif-kif et après 100 k€, l’avantage va au CTO où la marge passe à Benchmark + 1%.

(xx) Je ne parle même pas des enjeux de levier flottant vs levier fixe, c’est encore une couche de complexité.

(xxx) Encore mieux, mais plus complexe : des box spreads. Là tu empruntes environ au même prix que l’ETF à levier.