Bonjour à tous,

Je viens vous présenter ma stratégie d’allocations d’actifs dont je réfléchis à mettre en place pour les prochaines décennies.

Cette allocation, vous allez le voir assez rapidement, est peu commune, d’autant plus en France. Je n’ai rien inventé, mais j’ai fait beaucoup de recherches, lu pas mal d’articles financiers et de forums anglosaxons, ainsi que celui de Finary. Elle est le fruit d’une réflexion de plus d’un an et demi, ce qui reste à la fois peu à la portée d’investisseurs chevronnés, mais importante de par mon profil.

Si je décris ici cette allocation (qui ne va pas plaire à beaucoup de monde), c’est par analogie à ma formation scientifique : si aucun argument n’arrive à réfuter cette allocation, alors peut-être qu’elle sera correcte.

Je vais d’abord décrire sommairement mon profil d’investisseur :

Profil jeune avec une sécurité professionnelle très importante déjà en place mais extrêmement concentré sur la société française, avec une aversion au risque faible. Compétences rares et précieuses même en cas de crash sociétal cataclysmique type shutdown.

Travail très fortement décorrélé des marchés financiers. Un crash de 90% des marchés financiers un mardi soir ne changerait aucunement la manière dont j’irai travaillé (et dont je serai rémunéré) le mercredi matin.

Cependant, mon capital (notamment humain) est EXTREMEMENT concentré sur la France. Si la société française perdure et reste pour les prochaines décennies un pays économiquement fort et stable, alors la réalité est que je pourrais oublier mon portefeuille financier et vivre paisiblement jusqu’à la fin de ma vie selon mon profil.

Je tire toutes ces mises en perspective d’un papier très intéressant : No Portfolio is an Island, dont je vous mets le lien ici ( https://supplements.pionline.com/uploads/supplements/No-Portfolio-is-an-Island.pdf )

Je suis quelqu’un de très peu matérialiste : je m’intéresse autant aux marchés financiers car j’aime les chiffres, les statistiques, les manier, et les optimiser.

Je n’ai aucun objectif de patrimoine particulier en dehors de celui de le maximiser.

Je pourrai tout perdre demain que ma vie ne changerait en rien, ce qui minore mon aversion au risque. J’ai cependant ce discours à cet âge là de ma vie, aurais-je le même dans 20 ans ? Probablement pas, mais je ne suis pas fermé à changer de stratégie le cas échéant.

Bon j’arrête de vous ennuyer avec mon profil, et je rentre dans le vif du sujet.

Mon allocation d’actifs serait la suivante :

- UPRO : 40% : ETF leverage x3 sur le SP500

- TMF 30% : ETF obligataire x3 sur des bons du trésors américains de longue durée (+20 ans)

- ETF Or Papier 30% (sans levier)

Soit, en réalité, une allocation qui mets en place un levier de 140% (donc une allocation absolue de 240%) répartie ainsi :

- SP500 120%

- ETF obligataire 90%

- ETF Or papier 30%

Qui sur une base 100 se répartie ainsi :

- 50% d’actions (120/240)

- 37.5% d’obligations (90/240)

- 12.5% de commodities (30/240)

Ce qui correspond assez vraisemblablement à l’allocation mondiale d’actifs (https://www.ssga.com/library-content/assets/pdf/global/pc/2024/global-market-portfolio-2024.pdf)

En effet, si on se base sur la théorie des marchés financiers efficients, alors la répartition mondiale est le reflet de la répartition idéale que chacun devrait s’efforcer d’approcher, ce que je fais ici.

L’idée est donc de reproduire cette allocation mondiale d’actifs, mais en y ajoutant du levier, pour augmenter le risque, et donc le rendement.

Peut être que certains se demandent pourquoi ne pas simplement augmenter ma portion d’actions, ce qui majorerait le risque et le rendement ?

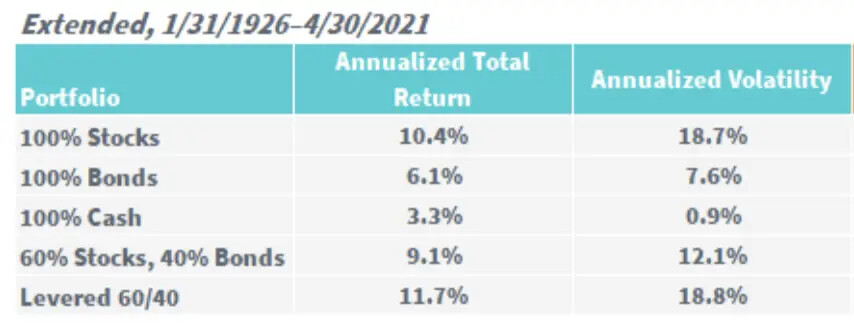

Et bien parce que, historiquement, cela marche beaucoup (beaucoup) moins bien.

Voici le lien qui montre un backtest sur les trente dernières années ( et qui englobent donc toutes les crises financières de l’ère moderne ) entre mon allocation, SP500 à 100% et un classique SP500 60% et 40% d’obligations : https://testfol.io/?s=cJ6UZCzi87t

Comme vous pouvez le voir, la performance est indubitablement meilleure que les autres allocations, mais surtout, avec une résistance aux crashs boursiers très robuste au vue des instruments financiers utilisés.

Comme dit précédemment, je n’ai rien inventé, et je me suis beaucoup inspiré de la stratégie de HEDGEFUNDIE, dont certains doivent connaître. J’ai cependant rajouté la poche commidities pour sécuriser d’autant plus le portefeuille, et de coller à l’allocation mondiale des actifs (même si l’or ne représente en réalité que 4%, mais j’ai pris la liberté de remplacer le Private Equity et l’immobilier par l’or, qui est à la fois bien plus simple d’un point de vue portefeuille et qui reste une valeur refuge par excellence, qui complète bien à mon sens une telle allocation).

Je vous mets ici le lien pour le topic de HEDGEFUNDIE (dont l’allocation est UPRO 55/TMF 45)

https://www.bogleheads.org/forum/viewtopic.php?t=288192

Place à la fiscalité française : comment optimiser ces placements au vue des enveloppes fiscales existantes ?

Je n’ai pas encore de réponse tranchée à cette question, cependant, je m’oriente de plus en plus vers un simple CTO, en raison de la non disponibilité de ces fonds dans le PEA.

En effet, l’adage d’investir dans un sous jacent de qualité PUIS de défiscaliser ensuite si possible reste ma priorité. Vous le savez, beaucoup de montage de défiscalisation en France sont souvent plus rentables pour les conseilleurs que les payeurs comparés à un investissement solide non défiscalisé.

Je préfère donc payer 30% d’un très gros gâteau que 17% d’un gâteau modéré (même si tout ça risque de changer d’ici là).

Quant à la question du rééquilibrage nécessaire pour suivre l’allocation : pendant les premières années, étant en phase de capitalisation, il me sera aisé de ré-axer sans frais l’allocation. Ensuite, au vue de l’utilisation d’un CTO, les frais avec un bon broker resteront marginaux.

Je m’attends à une remarque presque obligatoire à laquelle je vais donc répondre dès maintenant : celle du bêta-slippage qui annihilerait à coup sûr tout rendement de mon portefeuille dans le long terme

@vincent.p démontre parfaitement en quoi ce n’est aucunement une fatalité dans ce message : NASDAQ avec effet levier? - #25 par vincent.p

(Le backtest apporte une preuve supplémentaire empirique sur cet argument)

Deuxième remarque :

Je serai automatiquement ruiné si le SP500 fait -33%

=> En théorie, c’est tout à fait vrai (pour la classe d’actifs d’actions, il me resterait les obligations et l’or papier)

=> En pratique, pour se faire, il faudrait qu’un -33% apparaisse en UNE seule séance, ce qui n’est il me semble jamais arrivé de l’histoire de la bourse. L’ETF leverage étant réinitialisé quotidiennement, un enchaînement de deux séances à -25% n’entraînerait pas une retombée à 0.

De plus, lors de tels évènements, il est prévu des interruptions de séances quand de tels niveaux sont atteints.

Voilà pour les points principaux.

J’ai essayé de faire le plus court possible, n’hésitez pas à me questionner si certains points sont flous.

Toute critique de mon allocation est la bienvenue, dans un effort de l’améliorer encore et toujours.