Merci,

je n’avais pas cette info, je comprends mieux les documents.

Merci,

je n’avais pas cette info, je comprends mieux les documents.

Bonsoir à tous,

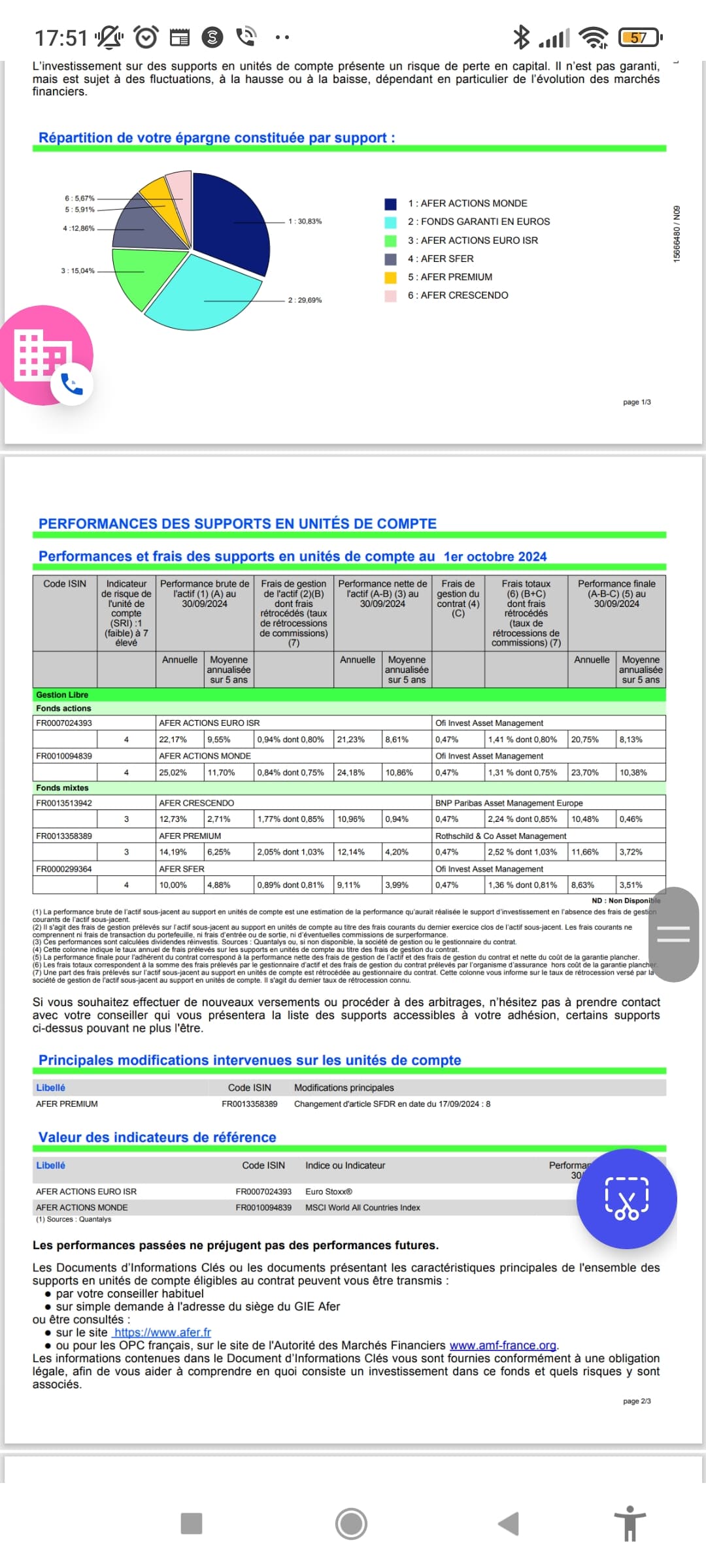

En ces temps de fêtes, je viens de recevoir mon relevé assurance vie de AFER.

C’est une assurance vie ouverte par mes parents quand j’étais jeune (donc + de 8 ans ) et que j’ai alimentée grâce à mes jobs d’été.

Étant jeune investisseur (j’ai commencé à me former via Finary et autres il y a 3 mois), j’ai halluciné quand j’ai vu ce relevé et tous les frais compris notamment pour les « Afer monde » et « Afer Europe » alors qu’ils utilisent seulement des etf… Chose que je peux faire de moi-même maintenant grâce à @mounir .

Mes questions pour vous sont les suivantes :

De par vos expériences personnelles, que feriez-vous à ma place, avez-vous des expériences à partager ?

Je vous remercie et vous souhaite de bonnes fêtes de fin d’année

Fabien

Si tu as déjà un compte chez Bourso, alors il est pertinent d’ouvrir une AV Bourso Vie, ne serait-ce que pour le fonds €.

J’ai un compte PEA chez Bourse direct, pardon ce n’était pas clair.

Up guys ![]()

C’est dommage qu’il ny ait pas de suite, je suis dans le même cas. (AV afer qui a plus de 8ans)

Je ne pense pas cloturer le compte mais, je souhaiterais sortir une partie pour investir dans mon pea.

J’avais lu quelque part qu’il etait preferable de ne pas tout sortir dun coup, mais je ne retouve pas le montant.

Et toi, qu’estce que tu as fini par faire ?

As-tu des conseils ?

Merci

Hello, c’est 4600€ de gains retirés par an sans impôt (le double soit 9200€ si marié ou pacsé grâce à la part du conjoint)

Pour répondre sur Afer : ça reste une bonne assurance vie je trouve, les frais de versement et de gestion sont globalement aussi compétitifs que les AV en ligne et perso avec un mix fonds euro / Afer actions monde / Afer CAC 40 (etf) ça fait aussi bien qu’un Linxea Avenir 2 franchement. Et on a accès à un conseiller en agence partout en France pour échanger sur les problématiques plus complexes de l’assurance vie donc c’est cool. J’aime bien cette AV car elle sera toujours là dans plus de 30 ans pour ma retraite, les courtiers en ligne je ne sais pas, même si j’en ai aussi.

J’ai ouvert leur nouveau contrat assurance vie « AFER Génération » qui se veut être un nouveau contrat avec un fond euro plus dynamique. Je te laisse te renseigner dessus. J’ai pu transférer 1000 euros de mon contrat actuel vers ce nouveau contrat (maximum selon la loi).

Pour le reste, je laisse tout sur le fond euro en me disant que je peux retirer à tout moment et que ça devrait faire un peu mieux qu’un livret A.

Pour ce qui est des conseillers Afer, certains sont totalement à l’ouest et ne savent même pas ce que proposent les PEA des courriers en ligne.

Merci pour la reponse.

Du coup, si je peux retirer 4600 par an sans être imposé, ca veut dire que je n’ai pas besoin de les declarer, cest ca ?

La derniere fois que je suis allé voir mon conseillé, il n’a rien voulu entendre, comme quoi il ny avait aucun frai chez Afer. (Il a aussi denigré finary en me disant qu’il n’en avait jamais entendu parlé ![]() ).

).

Bref, suite a un arbitrage (2 produits qui ne vallaient plus le coup) je suis 75% fond euro 12% afer sfer et 12% afer action euro ISR.

Je souhaite investir ces 4600 euro sur mon pea a la place

L’assureur va déclarer automatiquement à l’administration fiscale les gains retirés, ce sera pré-rempli sur ta déclaration d’impôts. Il y a un acompte d’impôts qui sera prélevé (environ 7,5% sur les contrats de +8 ans de mémoire) mais ce sera remboursé l’année suivante si tu bénéficies de l’abattement.

Attention c’est bien 4600€ de gains retirés, tu peux retirer plus car tout retrait comporte une part de capital et une part de gains. Par exemple si tu as une AV avec 14 600€ dessus et que tu avais versé 10000€ au début, tu peux retirer les 14600€ sans impôt car ton retrait comportera 10k de capital et 4600€ de gains. Il faut demander une simulation à son conseiller pour savoir combien on peut retirer pour profiter au max de l’abattement sans dépasser.

Pour les conseillers j’imagine que ça dépend sur qui on tombe en effet, moi j’aime bien la mienne.

Pour le PEA je trouve que c’est en effet pertinent de basculer dessus si le but est de laisser grandir ça sur une très longue durée. Ça évite frais de gestion + l’avantage fiscal est bien plus élevé sur PEA ![]()

Pour les actions uniquement sur PEA je trouve pas, ça dépend de notre objectif. Si c’est pour financer des projets spécifiques à moyen terme par exemple, le PEA ne convient pas. Une assurance vie avec un mix fonds euro / actions sera plus adaptée et souple, on peut arbitrer facilement sans fiscalité et faire des rachats plus pratiques