J’ai actuellement une assurance vie à la caisse d’épargne avec 6200€ dessus. Je viens de signer la clôture car elle est remplie de frais.

Je souhaite donc réinvestir cette argent ailleurs dans mon portefeuille.

Que me conseillez-vous ? Je pensais à une SCPI Remake Live sur l’AV Linxea pour avoir des revenus passifs, est-ce une bonne idée pour diversifier ? Ou me conseillez-vous de faire autre chose ?

Déjà le premier avis que tout le monde te donnera c’est d’arrêter le DCA sur CTO pour le iShares MSCI World.

C’est doublon avec tes versements sur PEA & ta fiscalité à la sortie sera plus élevée.

Idem pour ton AV => tu as des frais 0,5% que tu n’auras pas sur PEA donc autant le garder uniquement pour le Fonds Euro que tu n’as pas sur d’autres supports.

Tu peux déjà commencer par réinvestir ces montants sur ton PEA plutôt que sur CTO/AV en continuant la répartition S&P500/STOXX 600 pour se rapprocher du MSCI World.

Après les questions habituelles sont :

As-tu un matelas de sécurité

Quels sont tes objectifs court/moyen/long terme

Les revenus passifs en AV sont bien mais il te faudra attendre 8 ans pour bénéficier de la fiscalité avantageuse de l’assurance vie donc à toi de voir. On conseille plus d’avoir une stratégie SCPI/Fonds Euro lorsque tu te rapproches de la retraite pour avoir moins de risque et une rente plus importante.

Aujourd’hui j’ai déjà mon matelas de sécurité oui (3,6 mois de salaire).

Ma vision est plutôt long terme. Je ne vise rien de spécial à court terme. Je souhaite le plus possible faire fructifier mon épargne pour augmenter mon patrimoine d’ici 20, 25 ou 30 ans.

J’ai acheté ma résidence principale en septembre 2023. Crédit jusqu’en 2047.

Le CTO fortuneo a pour but de faire une donation sans impôts sur la PV à mes deux enfants à leur majorité environ. Aujourd’hui ils ont 3 ans et 3 semaines (nouveau-né). ça pourra aussi servir à financer leurs études.

l’AV Linxea était pour remplacer l’AV caisse d’épargne qui sous performait. Je me disais quitte à mettre 100€ par mois (mini requis) autant choisir le MSCI World…

Je ne me vois pas retirer de l’argent de mes investissements pour payer quelque chose d’ici 5 ou 10 ans au risque de casser la dynamique des intérêts composés.

Peut-être que d’ici 5 ans je changerai de voiture et encore… Mais dans ce cas j’utiliserai mon épargne de précaution mais faudra la renflouer petit à petit.

Tu n’es pas obligé de verser un montant sur l’AV pour l’instant, pour moi je garderai le montant à 100% investi sur le PEA et je ne verserai rien sur l’AV pour l’instant. Ok pour le CTO.

A mon avis tu vas avoir un levier pour négocier ton prêt immobilier si tu as pris un crédit par contre vu que tu as emprunté en 2023. On considère qu’à partir de 1%, c’est rentable de renégocier. A voir s’il ne faut pas attendre encore 1 an que la BCE termine son cycle de baisse des taux…

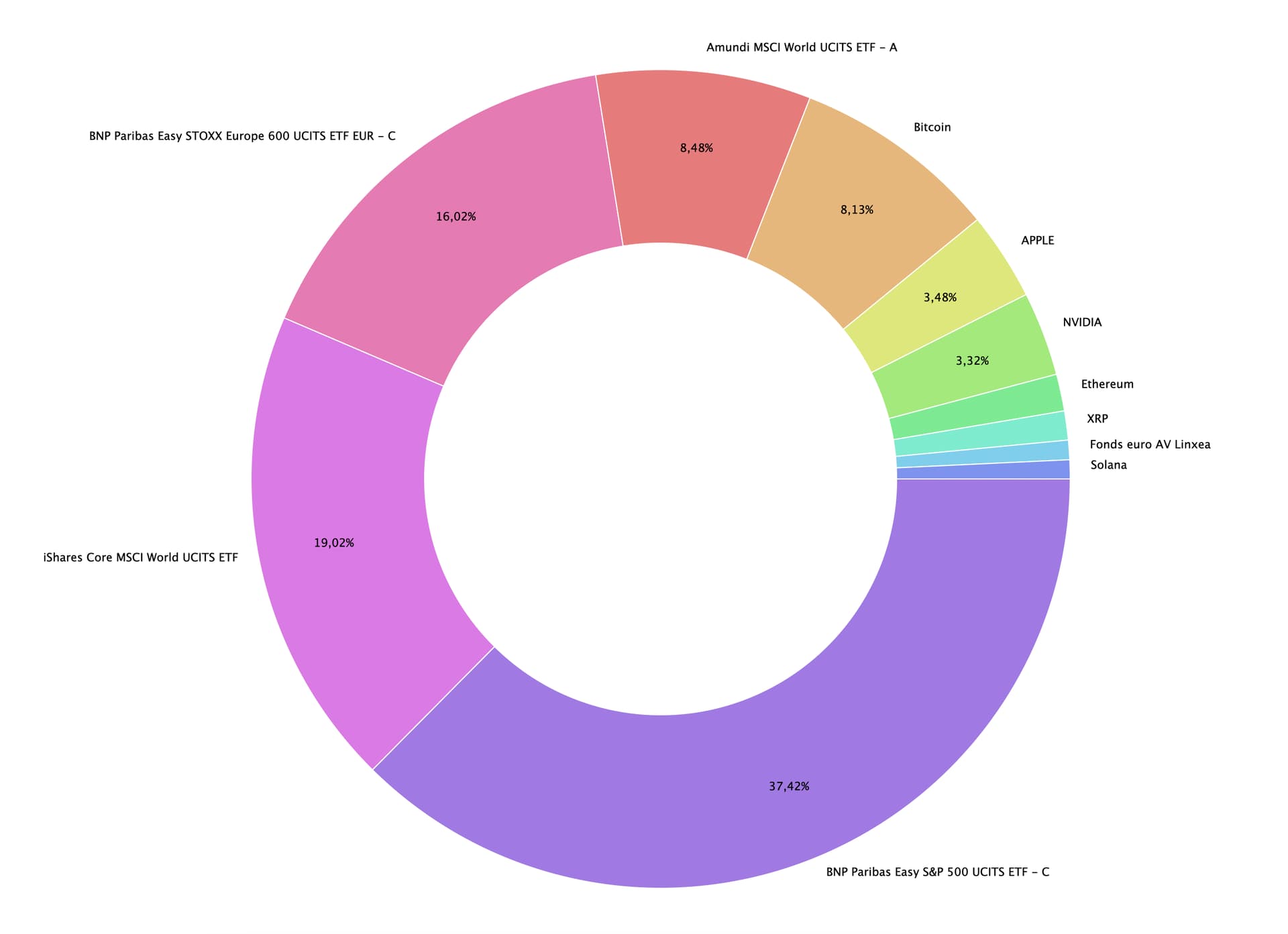

RAS pour le CTO Trade Republic, comme il s’agit de 2 actions américaines

RAS pour le CTO Fortuneo avec l’ETF World pour une future transmission, ça a du sens

RAS pour le PEA Fortuneo

Tu peux stopper le DCA sur ton AV, moins intéressant que le PEA pour l’instant, et donc réallouer ce DCA sur le PEA ou autre comme tu le souhaite. Mais au moins tu as pris date pour une AV, et en plus une Linxea Spirit 2 donc très bon choix

RAS pour la crypo, DCA sur BTC et mettre ça sur une Ledger c’est top franchement

Sinon tu as très bien fait de fermer ton ancienne AV ! Bonne optimisation.

Sinon je trouve que tu es déjà bien diversifié, même en terme d’actifs. Je sais pas si te lancer sur des SCPI est intéressant. T’as déjà ta RP donc une bonne poche de ton patrimoine (brut) en immo en soi. Et je trouve que les rendements en SCPI sont pas dingues comparés aux rendements bourses/cryptos, mais ce n’est que mon avis, à toi de voir.

Globalement ta stratégie est vraiment clair, propre et solide !

Je suis en train de réfléchir à mon allocation pour souscrire à linxea spirit 2 et je confirme qu’au moins à la souscription un DCA de 100€ par mois est obligatoire pour souscrire à ce contrat

Non. Les versements minimums sont de 100 euros, que ce soit de façon ponctuelle ou programmée. Mais tu peux programmer des virements mensuels ou trimestriels…ou ne pas en programmer du tout.

Si tu les as programmés et que tu souhaites les arrêter, cela se fait en quelques clics, entièrement en ligne pour un adulte (pour les mineurs, tout est plus chiant).

Je vais rallouer les 100€ sur mon DCA vers le PEA Fortuneo.

Pardon l’achat s’est fait en juin 2022 pas 2023. C’était juste avant la remontée des taux. Je savais qu’il fallait que j’achète vite. Et à ce moment là on souhaitait un espace plus grand avec ma compagne. On a donc revendu notre appartement à 255 000€ (sans intermédiaire) acheté en 2018 à 226 500€ (en pinel…).

Non, comme dit @Yann90, il n’y a aucun versement mensuel obligatoire sur spirit 2. Il y a un minimum pour l’ouvrir et un montant minimum SI ET SEULEMENT SI on souhaite faire un versement ponctuel, des versements programmés ou un arbitrage, mais sinon aucune obligation. On peut très bien juste l’ouvrir pour prendre date et ne plus rien mettre derrière.

Du coup suite à la fermeture de mon AV Caisse d’épargne et les 6,2k dessus, vous me conseillerez de les placer où ? Sur le PEA en faisant un DCA ? un Lump sum ? Ou les placer ailleurs ?

Croyant fort à la valeur du Bitcoin à long terme, je pensais dans un premier temps à rajouter 4k dessus et mettre les 2k restant sur le PEA. Cependant est-ce vraiment bon ?

Tu as eu la réponse de Thomas! Si tu souhaites être exposé en bourse, le plus logique est le PEA. Si cela ne t"empêche pas de dormir, le plus optimal est un lump sum des 62k (j’imagine que ce n’est pas 62000k?) dessus. Si ca t’empêche de dormir, moitié lump sum moitié DCA (30k en une fois, 32k sur 3 à 6 mois, par exemple 5 à 10k par mois).

Ca dépend aussi de quel actif tu avais sur ton AV avec tes 62k. Si c’était déja des actifs « à risque » (exposition à des actions monde/europe/us ou France), tu ne changes absolument rien à ton risque en passant en lump sum sur ton PEA.

Bitcoin: je n’ai pas d’avis dessus. Je ne sais pas si il y en aura encore dans 20 ans, je ne sais pas si c’est le nouvel or ou une bulle. Alors je n’investis pas dessus et je n’aurai pas de regret.

J’aimerai aussi prendre date sur Spirit 2 mais c’est 500€ mini pour ouvrir il me Semble ou alors il y a possibilité de mettre moins en prévoyant un virement programmé et le couper ensuite ?

Garde ton AV linxea ouvert pour l’exonération fiscal après 8 ans, changes juste la répartition.

Les parents peuvent ouvrir un contrat AV pour leur enfant des leur naissance (plus avantageux qu’un livret A)

Avec la signature d’un pacte Adjoint, les parents peuvent bloquer le contrat AV jusqu’à leur 25 ans.