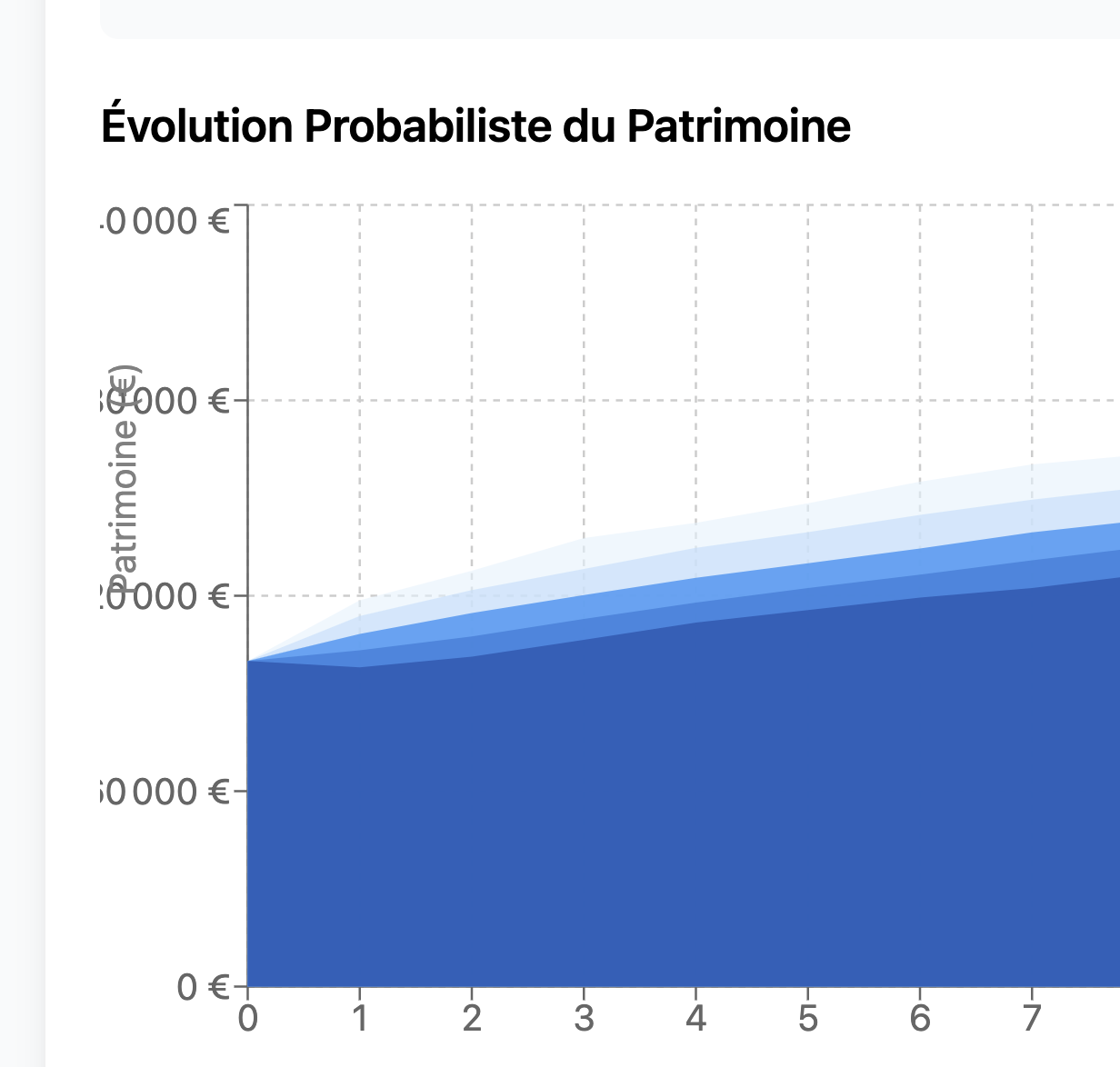

Je viens tout juste de finaliser un petit outil que j’ai développé : une simulation Monte Carlo pour estimer l’évolution de son patrimoine en fonction de la répartition d’actifs, du rendement attendu, des versements mensuels, etc.

L’outil est encore perfectible, mais il est déjà fonctionnel et visuel. L’idée, c’est d’avoir un simulateur simple, interactif, et personnalisable pour mieux projetter son indépendance financière.

Il n’est pas encore mobile compatible a 100%, vaut mieux l’ouvrir sur un ordinateur pour un meilleur rendu. Je ne suis pas un pro de L’IT, je débute dans le domaine…

Je serais ravi d’avoir vos retours :

Ce que vous aimez ?

Ce qui manque ?

Ce que vous changeriez ?

Et pour rendre le jeu plus fun :

@Mounir – je te lance un petit défi : si la communauté trouve l’outil utile, tu me files 1 an d’abonnement Finary Plus en échange du code open-source !

Je n’ai pas les compétences pour décortiquer l’outil mais c’est intéressant. Les différents scenari permettent de se projeter de manière probablement bien plus réaliste que les simples calculettes qu’on trouve partout où on finit toujours millionnaire avec certitude en partant de rien.

Merci

ajuster les rendements attendus et la volatilité de chaque classe d’actifs

Un point que j’avais oublié de mentionner :

Vous pouvez également mettre un chiffre négatif dans la case Épargne mensuelle. Cela permet de simuler un retrait mensuel de votre patrimoine — utile si vous êtes à la retraite ou souhaitez tester une stratégie de décumulation.

C’est une façon plus réaliste de vérifier si votre capital tient sur le long terme, au lieu de se baser uniquement sur la règle théorique des 4 %.

L’allocation correspond au patrimoine de départ ? Comment l’épargne mensuelle est investie ? Même allocation ?

Combien de tirages utilises-tu dans la simulation ? La marge d’erreur sur le résultat serait peut-être intéressante à afficher ? (Comment calculer l’erreur-type dans les simulations de Monte-Carlo)

Sympa le site, facile à utiliser et convivial. Ton code de simulateur est déjà dispo gratuitement dans les sources MonteCarloSimulation.tss pour info

Tu t’es aidé de l’AI pour le code je pense vu l’interface, sans jugement mais pour me rendre compte de la puissance du truc, tu n’avais pas spécialement de compétences de développement de base ? Si oui c’est impressionnant comme résultat, chapeau !

Bonjour Merci pour le retour . oui je planifie de le faire de maniere plus simple, mais c’est tout a fait possible maintenant; il faut le faire en 2 temps : simuler sa phase d’accumulation dans un premier temps, puis dans dans la phase consommation: mettre le patrimoine projeté deja obtenu, et mettre une valeur négative dans la partie épargne mensuel, ce qui vous permet de simuler que vous vivez sur votre patrimoine, et savoir ainsi combien ce dernier peut tenir, et comment évolue si on se sert dedans.

Merci pour le retour; HAHAHA erreur de debutant alors, j’ai bien précisé que je ne suis pas du domaine, et oui je me suis aidé d’une AI pour coder une bonne partie, car sinon, il a fallu bcp de temps je pense …

Merci. Oui l’allocation correspond au patrimoine de départ, par contre la valeur finale du patrimoine peut varier si on fait un rééquilibrage régulier du portefeuille ( on paie 30% de taxes sur la plus value, a chaque fois que c’est fait). il faut je pense que je rajoute une répartition patrimoine finale ( avec ou sans équilibrage)

Félicitations pour l’outil, je trouve l’outil très intuitif pour un débutant mais peut etre un peu chargé niveau données (médiane et moyenne et proba et scenari)

En tut cas bien joué pour la programmation, c’est un chouette side project!

Merci pour le retour, oui c’est un peu chargé mais bon c’est mon coté gadget, car j’adore avoir un tableau de bord complet, meme si il y a des jauges qu’on regarde plus après un certain temps. je penserais a le simplifier plustard et avoir ca juste pour les curieux

il faudrait pouvoir partir d’une répartion initiale puis mettre une allocation différente dans l’épargne mensuelle par exemple on a 200K reparti en 80% immo en 20% action mais on met 1000 par mois en 50%/50%

Si je comprends bien, tu veux repartir ton épargne mensuel sur les actifs a ta guise et non de maniere a suivre ton repartition de patrimoine ( le cas actuellement ) je comprends et ca fait du sens. Je me le note pour la prochaine version

visuellement c’est un 10/10 (sobre, concis, ergonomique)

et fonctionnellement, c’est un très bon début (bien paramétrable)

Ça montre bien l’importance de rééquilibrer via l’épargne mensuelle de l’année suivante, plutôt que via des arbitrages entre les enveloppes, pour ne pas se faire « saigner » son capital par la fiscalité.

PS : Il me semblait que la simulation Monte-Carlo était déjà disponible chez Finary, non ? (je ne suis pas client Finary Plus donc pas sûr du tout, mais je crois me souvenir avoir entendu Mounir en parler dans une vidéo )

Merci

Pour le PS: moi non plus, je pense que la simulation existe mais en format bcp plus basique sans possibilité d’avoir plusieurs poches ou influencer le rendement/ volatilité et inflation/ fiscalité

Salut et merci pour cette super contribution. L’outil est bien présenté j’ai rien à redire là-dessus mais par contre sur la simulation de monte carlo que tu utilises je me pose plus de questions :

Puisque ta simulation compte plusieurs actifs, prends-tu en compte la corrélation entre ces actifs (actions, crypto…) ?

Si oui, comment as-tu géré la matrice de corrélation des actifs ?

Tu es parti sur une inversion directe de la matrice, une décomposition de Cholesky ou encore autre chose ?

Bonjour et merci pour cette question tres pertinente.

Actuellement, la simulation ne modélise pas la corrélation entre actifs.

Chaque actif est simulé individuellement via une distribution normale indépendante (rendement et volatilité propres).

Il n’y a pas de matrice de corrélation ni de génération multivariée (type Cholesky).

Toutefois, cela pourrait être intégré dans une version avancée, via une décomposition de Cholesky appliquée à une matrice de covariance historique ou estimée.

J’intègre vos remarques au fur et a mesure ….

Chaque actif est simulé individuellement via une distribution normale indépendante (rendement et volatilité propres)

Sachant que les retours de certains actifs (actions / crypto) ne suivent pas vraiment une distribution normale, et encore moins indépendante, une bonne amélioration — sans avoir à prendre en considération des facteurs de corrélation, ce qui peut vite devenir complexe — serait d’injecter au minimum un facteur aléatoire de modification du rendement si tu veux ajouter un peu plus de réalisme / moins de linéarité.