je vais d’ici peu ouvrir un compte PEA sur fortuneo et je souhaiterai savoir: Que ce passe-t-il après 5 ans si je retire une partie des plus-values, je serai évidemment taxé 17,2% mais est ce que le compteur de 5 ans est reparti à 0? ou est ce que je serai imposé 30% de flat tax si je fais d’autre retrait par la suite?

Quand tu atteindras les 5 ans de détention toute pv ou tout dividende issu de cet enveloppe bénéficiera de l’exonération de 12,8% d’impôt sur le revenu

Il y a même une cerise sur le gâteau :

Après 5 ans, tu n’es imposé qu’à 17,2% des plus-values au prorata de ce que tu retires… C’est à dire pour l’exemple :

J’ai investi 100 et j’ai aujourd’hui 110 (10% de plus-values).

Je retire 10.

Mais je ne paye que sur 1 (10% de 10).

Soit 17,2 cts pour 10 € de retirés.

Soit un impôt de seulement 1,72% !!!

CQFD

Les réponses reçue sont toutes valides et suffisantes. Je voulais juste ajouter à la réponse de @anon70153069 au sujet de ce « prorata » qui pourrait sembler nébuleux.

Si tu comprends que dans ton PEA, à tout moment, la valeur de ton portefeuille est à diviser en capital (l’argent que tu as toi-même placé) et en plus-values (l’argent que ça t’a rapporté). Ce ratio évolutif sera appliqué à la date du jour de n’importe quel retrait pour déterminer dans le montant de ton retrait, ce qui doit être considéré comme du capital non imposable et la tranche de plus-values à laquelle soumettre le 17,2% de part sociale.

@anon70153069 t’as donné l’exemple sur un montant fixe, je refais un peu la même chose ici avec un exemple en DCA.

Exemple avec DCA :

Si tu as investi 10 fois 100 € (donc 1000 € de capital) au fil des années et que ton PEA vaut maintenant 1500 € (donc 500 € de plus-values), le retrait partiel que tu fais aujourd’hui sera calculé proportionnellement à cette répartition :

Capital : 1000 € (soit 66,67 % de la valeur totale),

Plus-values : 500 € (soit 33,33 % de la valeur totale).

Si tu retires 300 €, cela sera réparti de la façon suivante :

200 € (66,67 %) sont du capital et non imposables,

100 € (33,33 %) sont des plus-values, soumis aux prélèvements sociaux (100 € × 17,2 % = 17,20 €).

Automatisation par les courtiers :

Les courtiers sont tenus de calculer et de suivre ce prorata pour chaque retrait. Le processus est entièrement automatisé, donc tu n’as pas à t’en soucier : à chaque retrait, le prorata est calculé automatiquement, et les prélèvements sociaux sont appliqués uniquement sur la partie plus-values du retrait. Même si tu fais du DCA sur plusieurs années avec des apports multiples, le calcul reste juste et ajusté en fonction du ratio au moment du retrait.

Heureusement, parce que les 9 euros que je retire sans fiscalité, la fiscalité s’est déjà appliquée dessus, puisqu’il s’agit de mes revenus et qu’ils ont subi les prélèvements sociaux et l’impôt sur le revenu.

Euh… est-ce que qqun confirme parce que j’aurai pensé le contraire !

Imaginons : le 01/01/2020, je place 150.000 € sur mon PEA

Disons que 5 ans après mon PEA affiche 300.000 €

Comme les 300,000 € sont constitués de moité d’intérêt et de capital si je retire à ce moment là de l’argent ce montant sera constitué de la même proportion ; donc si je retire 100.000 € il y aura 50.000 provenant du capital et 50.000 constitué des intérêts pour donner au final comme répartition :

PEA : 200.000 € dont 100.000 € de capital et 100.000 € d’intérêts.

Par conséquent je pourrai encore mettre 50.000 € dans le PEA malgré le fait qu’il affiche total : 200.000 €

Ok ! Merci

Donc on n’a pas intérêt à retirer en fait !

Ce qu’il faut faire c’est plutôt si on veut retirer de son PEA, opter pour des ETF distribuant.

D’ailleurs quelle est la façon dont son distribuer les dividendes dans le cas des ETF distribuant ?

Tous les mois ca apparait sur le PEA espèces ? Mais dans ce cas comment apparaissent les moins values si les plus valeurs sont distribuées ? Ca veut nécessaire dire qu’un EFT distribuant à vocation dans ce cas à diminuer et devenir égal à 0 € si les bénéfices sont distribués et que les moins value impact sa valeur ? Y a un truc que je comprends pas.

Tu peux verser max 150k€ (la valeur cumulée des versements est mentionnée sur ton compte).

Les dividendes sont versés à l’intérieur de ton PEA sur le compte espèce.

Après 5 ans, tu peux décider de sortir une partie de l’argent de ton compte espèce, mais comme expliqué plus haut, la somme ne sera pas déduite des versements cumulés.

La fréquence de distribution des dividendes dépend de l’action ou de l’ETF (pour l’ETF, réfère toi au document d’information).

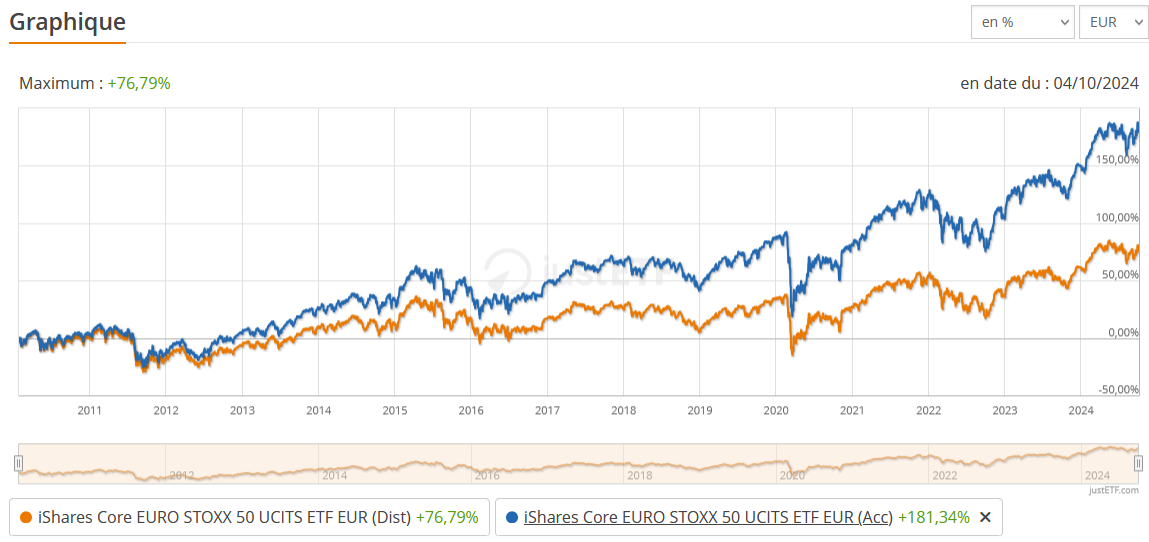

Un ETF distribuant n’a pas forcément vocation à diminuer, sa valeur croit juste moins vite que son équivalent capitalisant. Si tu veux chercher des exemples, tu peux aller sur www.justetf.com et comparer 2 même versions d’ETF, un capitalisant et l’autre distribuant, en prenant soin de désactiver l’option « Dividendes inclus » pour l’ETF distribuant. Par exemple:

Ok, merci.

Pour le principe du retrait du PEA je pensais que ça suivait la même logique que sa fiscalité apparemment non une fois investi les 150,000 € c’est fini on ne pourra plus rien rajouter par la suite.

Pour les ETF distribuant il faut croire qu’une partie des plus values de l’ETF sont gardé pour l’ETF lui-même, il ne distribue donc pas toute sa plus value afin de lui assurer une croissance…

Pour la distribution je pensais qu’il y avait une certaine pratique établie apparemment non c’est selon chacun.

La confusion que tu sembles faire :

Plus-values et dividendes…

Quand l’ETF est dit distribuant, il distribue les dividendes des actions sous-jacentes (comme un « loyer » pour un appartement).

La valeur des actions en plus-value ou moins-value, font évoluer la courbe à la hausse ou à la baisse (comme la valeur de l’appartement en exemple).

Mais tant que tu ne vends pas, tu ne gagnes ni ne perds rien en somme…

Ainsi la valeur de ton ETF évolue et tu touches les dividendes distribués dans ta popoche (compte espèces) que tu peux décider (après 5 ans pour éviter la clôture du pea) soit de réinvestir dans l’ETF ou n’importe quelle autre action, soit de percevoir en faisant un retrait partiel

Oui pas de soucis… en octobre je commençais à m’y m’intéressait. Depuis ça va mieux mais c’est toujours bon de rappeler les choses… on a tous était newbie à un moment.

Question qui me vient : Les dividendes viennent alimenter le compte espèce, mais ne change pas le plafond de versement ? Une fois le plafond attend cela permet donc d’investir au delà des 150K€ versés.

Je comprends bien que c’est un plafond de dépôt cela n’impacte pas les PV : le PEA peut donc être bien supérieur en valeur à 150K€