Bonjour à tous,

J’ai fait une recherche sur le forum et peu traite de PEE, ou pas forcément ce que je me demandes sur les 10 derniers poste PEE.

Je me pose une question qui pourrait sûrement en aider d’autres par la suite !

En regardant mon PEE/PEG épargne groupe EDF (ou j’épargne mes primes intéressement et participation) je me suis rendu compte que sur les 7 lignes ou je pouvait placer mon argent, j’ai une ligne “Egepargne action monde”

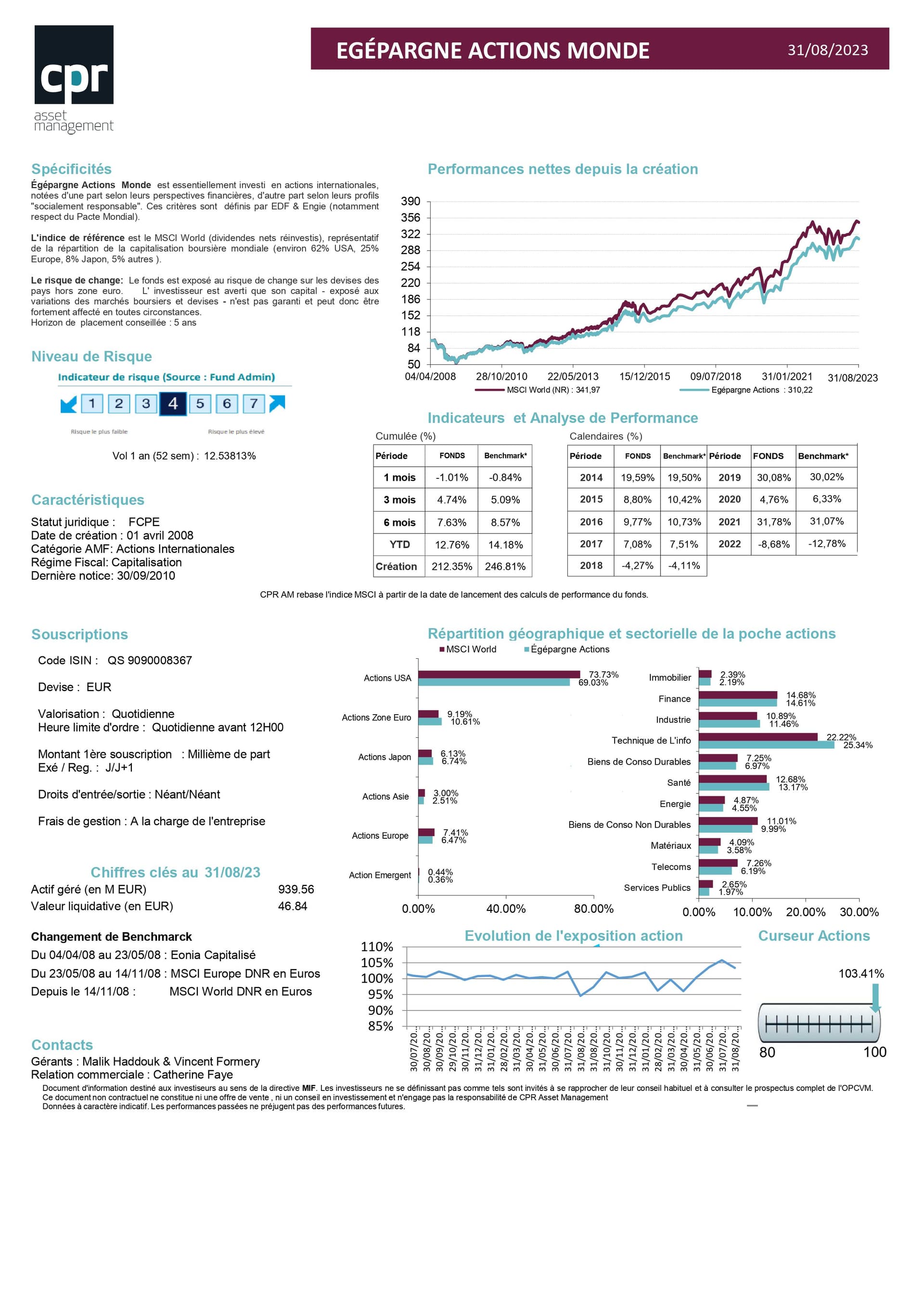

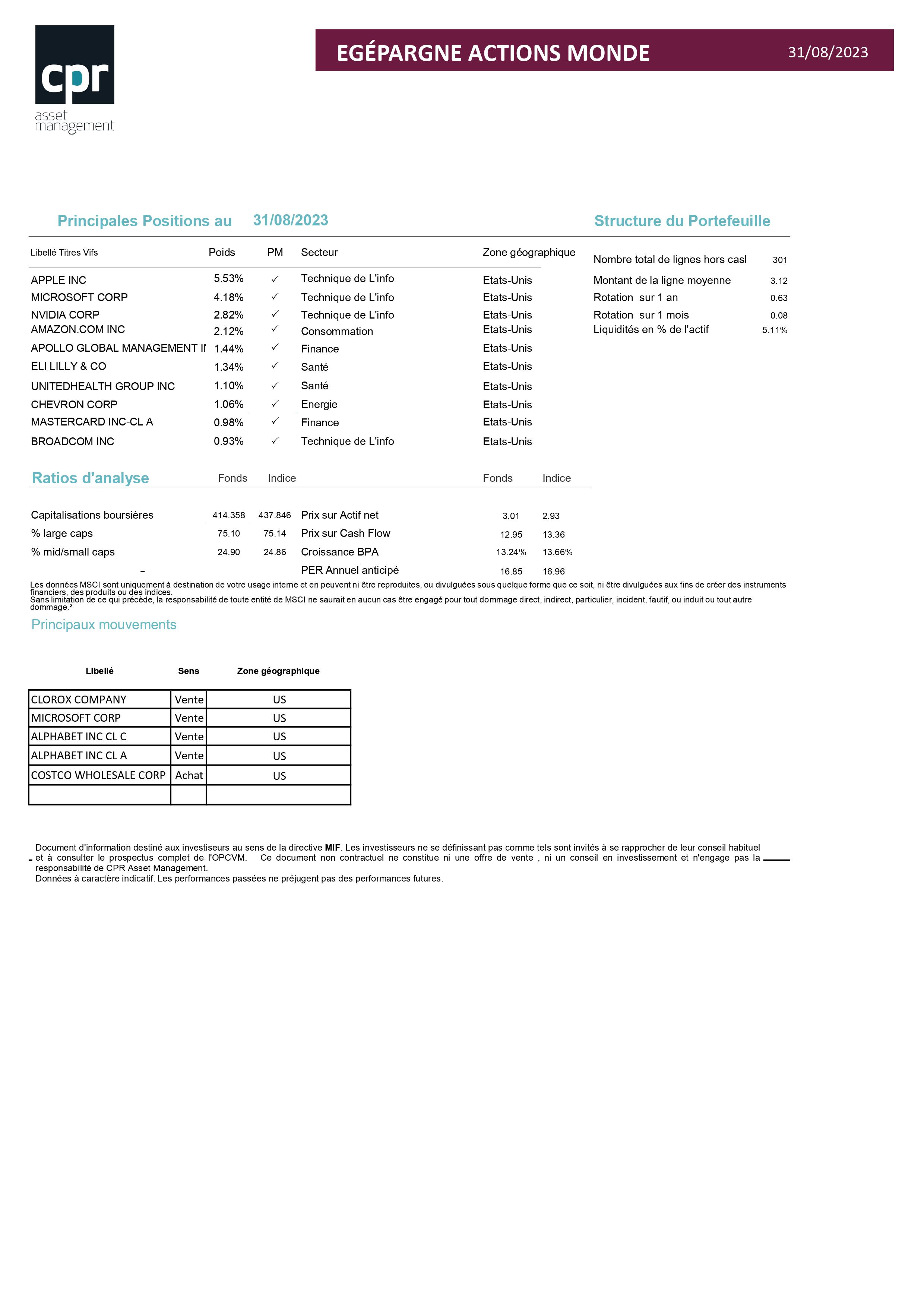

En regardant tout les documents lié, rapport, fiche etc , j’ai pu remarqué que cette FCPE avait comme indice le MSCI world et était gérer par CPRAM (filiale à 100% d’Amundi)

J’ai appelé le service client de mon PEG (Natixis interépargne) qui me dit que je peux investir de moi même jusqu’à 25% de mes revenues annuel. Que les passages d’ordre et tous les frais sont à la charge de mon employeur et que c’est une solution d’épargne sans frais contrairement au PEA.

Ce placement bénéficie du même régime d’impositions qu’un PEA, à savoir seulement les cotisations sociale (17,2%), mais les fonds sont bloqué minimum 5 ans avec 10 cas de retrait anticipé.

Je suis en plein doute sur savoir où investir et si vous aviez des conseils à me donner.

J’ai un budget de 1000€ d’Epargne mensuel.

Investir la majorité sur mon PEE 75%, Crypto 5%, PEA + AV (10% + 10%)

Ou rester comme j’avais prévu

Investissement principal sur le PEA MSCi world Lyxor EWLD , 5% crypto, 10% AV.

Code ISIN PEE World : QS 9090008367

Actif : 939M

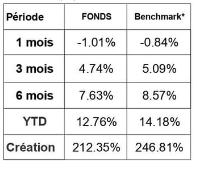

Rendement depuis la création 2008 (15 ans) 212% (~14%) par an.

Ça me paraît beau, et je me demande si c’est intéressant que j’investisse à long terme sur cette plateforme (filiale BPCE qui gère l’épargne de 80k entreprise) plutôt que mon PEA

J’ai besoin de votre avis, si quelqu’un avec un peut + de connaissance que moi et qui connais un bon site de comparaison pouvais me donner son avis ça m’intéresse !

Le Code ISIN PEA world : FR0011869353 que je possède chez Fortuneo.

Fiche information Egepargne Action Monde

Merci !