Titulaire d’un PER de chez Placement direct depuis 2020 (Tous les PER (Plan Epargne Retraite) de Placement-direct.fr), je dispose dans la liste des fonds disponible sur ce contrat de deux ETF Msci World, l’un est classique, l’autre est également un indice monde en momentum :

Amundi MSCI World II UCITS ETF Acc - FR0014003IY1

iShares Edge MSCI Wrld Mom Fac ETF USD - IE00BP3QZ825

Je suis actuellement à 100 % sur l’ETF indice monde classique et j’hésite sur celui du momentum après m’être renseigné sur le deuxième ETF indice monde pour 3 raisons :

L’encours est considérable : plus de 2 milliards d’euros (contre 362,77 millions d’euros pour l’ETF d’Amundi. Quoique c’est peut-être erroné car sur le site officiel d’Amundi, c’est beaucoup plus : Plus de 9 milliards d’euros : Amundi MSCI World II UCITS ETF Acc FR0014003IY1 | Amundi ETF)

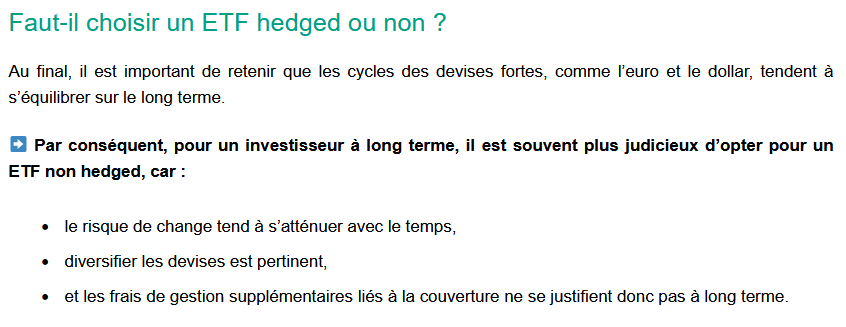

La devise de cotation : L’ETF d’Ishares est en dollar au lieu de l’euro pour celui d’Amundi. D’après le site « Avenue des investisseurs », c’est plus intéressant sur le long termes d’opter pour un ETF non hedgé (celui d’iShares) qu’un ETF hedgé (celui d’Amundi) (ETF hedged ou non ? Ce qu'il faut savoir sur le risque de change). Pour 3 raisons :

À noter que pour la 3ème raison, cela peut ne pas être un bon choix sur la durée en raison du déclin du dollar américain entamé par Donald TRUMP. Elle sera lente certes, mais elle sera sûre.

Personnellement, cela m’embêterait de devoir faire un nouvel arbitrage sachant que je l’ai déjà fait en 2023 (bascule de la gestion pilotée par la gestion libre et arbitrage vers l’Amundi MSCI World II). J’aime bien toutefois de détenir des parts d’ETF en devise étrangère.

Sachant que c’est sur un temps long pour préparer ma retraite, et compte tenu de tous ces éléments quant à ces deux ETFs, je me pose 2 questions :

Faut-il remplacer l’ETF d’Amundi par celui d’iShares ?

Ou avoir les deux à l’équilibre dans mon contrat (50/50) ?

edge c est en peripherie pour completer le coeur en prenant des strategies alternatives qui sont performantes certes mais peuvent reserver de mauvaises surprises dans certaines conditions de marchés.

J’ai également ce PER chez Placement Direct et pour info j’utilise l’ETF World Momentum comme indice satellite de mon allocation à hauteur de 10%. Il me permet de booster mes performances.

A mon humble avis je ne prendrai pas uniquement cet Etf, même si cela peut être tentant.

Il y a également l’ETF Msci World Info tech sur ce même PER que j’ai pondéré également à 10%

Je me suis « construit » ma propre allocation qui est à (titre d’exemple) :

portefeuille interessant mais pourquoi un portefeuille si equilibré ? (notamment avec les obligations) alors que le per est bloqué et plutot adapté a une prise de risque

C’est l’allocation de mes débuts d’investisseurs, c’est à dire que je regardais bcp de videos sur la construction d’un porte feuille avec ETF Action Core, un peu d’ETF Satellite et ETF obligataire.

Je voulais aussi tester les ETF obligataires (classe d’actif que j’ai du mal à appréhender)

C’est assez académique, mais ça fonctionne plutôt bien.

Maintenant que je suis plus à l’aise avec la volatilité je recharge surtout en ETF action.

L’indice momentum a largement surperformé en 2020 ce qui peut fausser l’appréciation d’ensemble. Ce n’est pas le cas sur toutes les années présentées dans le pdf. Cela dit la stratégie momentum a plutôt bien fonctionné ces derniers temps. En revanche le momentum est beaucoup moins large. 140 entreprise vs 1353 pour le world.

On constate qu’actuellement la proposition d’action us est moins importante que dans le world classique. Il faut donc voir le but recherché. Si c’est pour s’exposer aux us, le world en contient plus (actuellement).

Mais pour un objectif de rendement, une stratégie offensive, ça peut être pas mal. Le momentum s’est sans doute plus vite adapté à la bascule des flux financiers vers l’Europe de ces derniers mois."

c est vrai.

140 entreprises c est suffisant mais il faut le savoir, idem pour le risque de change. L indice a pris cher avec l arrivee de trump mais c est ok.

Il y a toutefois un point qui m’a interpellé dans la réponse d’equinox : les deux ETFs que j’ai mentionné plus haut sont « non hedgés ».

Sur le site officiel d’Amundi, je vois que l’ETF Msci World II est côté en bourse certes en euro, mais sans couverture de change bien que cela ne soit pas explicitement indiqué que c’est « non hedgé ».

La performance passée ne constitue pas, à elle seule, un argument valable pour investir.

Avant de vous orienter vers un ETF « momentum », il me semble important d’être à l’aise avec ce que cela implique. Voici quelques questions clés à se poser :

Qu’est-ce que le facteur momentum ?

Pourquoi ce facteur a-t-il historiquement généré de la surperformance ?

Ces raisons sont-elles susceptibles de rester valables dans le futur ?

La méthode utilisée par MSCI pour construire ses indices momentum a-t-elle des chances de continuer à fonctionner ?

Enfin, est-ce que les ETF qui suivent ces indices pourront, après frais et coûts de transaction, continuer à faire mieux que le marché ?

Pour ma part, je crois dans le facteur momentum et j’y investis. Mais je m’interroge sur la capacité des ETF à maintenir un avantage après coûts dans le futur (20-30 ans ou plus), notamment pour des indices avec une méthodo rigide et très suivis comme ceux de MSCI.

Effectivement, le momentum est une méthode d’investissement qui ne peut fonctionner qu’avec des sociétés sélectives suivants des critères précis pour pouvoir surperformer par rapport au marché.

L’ETF d’Ishares est pertinent, bien qu’il y ait que 140 sociétés contenu dans le panier.

Après m’être renseigné, je vais finalement rester sur l’ETF d’Amundi, le MSCI World II qui convient parfaitement à mon horizon de temps (25/30 ans) pour ma retraite et je ne compte pas le changer malgré ce qu’il peut arriver dans le futur.

Dans ce cadre, il faut affronter les affres du temps.

En plus, c’est non « hedgé ». Donc, cela me convient.