Bonjour,

Ma mère dispose actuellement d’une assurance vie chargée au plafond des 152 500 euros.

« Malheureusement », celle-ci a été prise chez un banquier traditionnel, et donc avec beaucoup de frais.

Nous voulions donc la transférer chez un autre assureur (Linxea pour ne pas le nommer).

Ceci dit, les huit seront atteints en juin 2025… mais ma mère aura 70 ans en février.

Elle a la possibilité de créer une nouvelle assurance vie avec 150 000 euros disponibles (suite à une vente immobilière). Mais du coup cela ferait provisoirement deux assurances avec 300 000 euros, en attendant la fermeture de la première à la fin des 8 ans.

Lorsque la première sera clôturée en juin, est-ce que la seconde aura son abattement ramené à 17,2 + 7,5 % sur la plus-value au bout de 8 ans, ou bien comme le total au moment du versement sera supérieur à 150 000 euros, elle sera soumise au prélèvements de 17,2 + 12,8 % sur la plus-value sur toute la durée, même après la clôture de la première ?

C’est assez technique et je n’ai pas trouvé de réponse claire dans mes recherches !

Merci d’avance pour vos retours.

- Il n’y a de plafond en AV.

- L’avantage fiscal de l’AV à la transmission dépasse le seul abattement, le taux applicable au delà est généralement inférieur aux taux d’Imp sur les succ. L’AV n’est pas comptée avec le reste

- En revanche, si vous voulez verser sur l’AV (celle ci ou une autre), il est quasi impératif de le faire avant 70 ans, les avantages liés à l’AV sont nettement moins intéressants après 70. Et on parle bien des versements, pas seulement de l’ouverture

Le guide d’ADI sur le sujet est très complet

1 « J'aime »

Bonjour,

Vous confondez le régime successoral de l’Assurance vie avec la fiscalité des retraits en cours de vie.

Il n’y a pas de plafond de versement en Assurance Vie.

Pour les versements réalisés avant 70 ans, au moment de la succession c’est bien 152 500€ par bénéficiaire qui peuvent être transmis sans droit de succession.

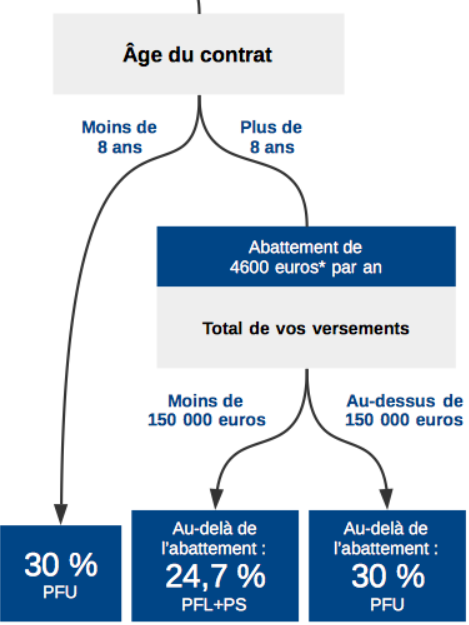

En cours de vie, la fiscalité est de 30% en cas de retrait avant 8 ans et limités aux prélèvements sociaux (17.2%) en cas de retrait après 8 ans dans la limite de l’abbatemment annuel et de 17.2%+7.5% au delà.

Dans votre cas, il est peut être plus judicieux de ne pas attendre les 8 ans quitte à payer un plus d’ d’impôts afin de partir sur un nouveau contrat qui bénéficiera de l’avantage successoral de l’Assurance vie.

2 « J'aime »

Bonjour,

Au vu du guide posté par @Zootime ci-dessus (merci !), il y a bien une notion de « plafond » pour la part à 24,7% et celle à 30%.

Le guide stipule bien un peu plus tard d’ailleurs :

" * le montant des versements sur l’ensemble de vos contrats d’assurance-vie (inférieur ou supérieur à 150 000 euros). L’État dispose du fichier FICOVIE pour connaître cette information."

Mais il n’est pas précisé si le montant des versements est « à l’instant T » donc remis à zéro pour l’assurance clôturée, ou « cumulé à vie », comme sur un PEA par exemple.

1 « J'aime »