Je lance un sujet un peu original et un petit défie pour la communauté.

Je suis handicapé et normalement, je devrai toucher l’AAH (qui est l’allocation pour les handicapés dont le handicap restreint fortement l’accès à l’emploi).

Lorsque l’on touche cette allocation, (d’après ce que j’ai compris), les revenues du patrimoines qui rentre dans les revenues fiscaux sont entièrement déduit de l’allocation.

Je possèdent un patrimoine confortable, j’aimerai le préserver et le faire fructifier pour pouvoir en vivre (lorsque je serai à la retraite ou lorsque je perdrai ll’AAH).

Donc je souhaite un portefeuille où je pourrai pioché dedans à tout moment. Et ce qui me fait un peu peur c’est une période de type 2000-2008.

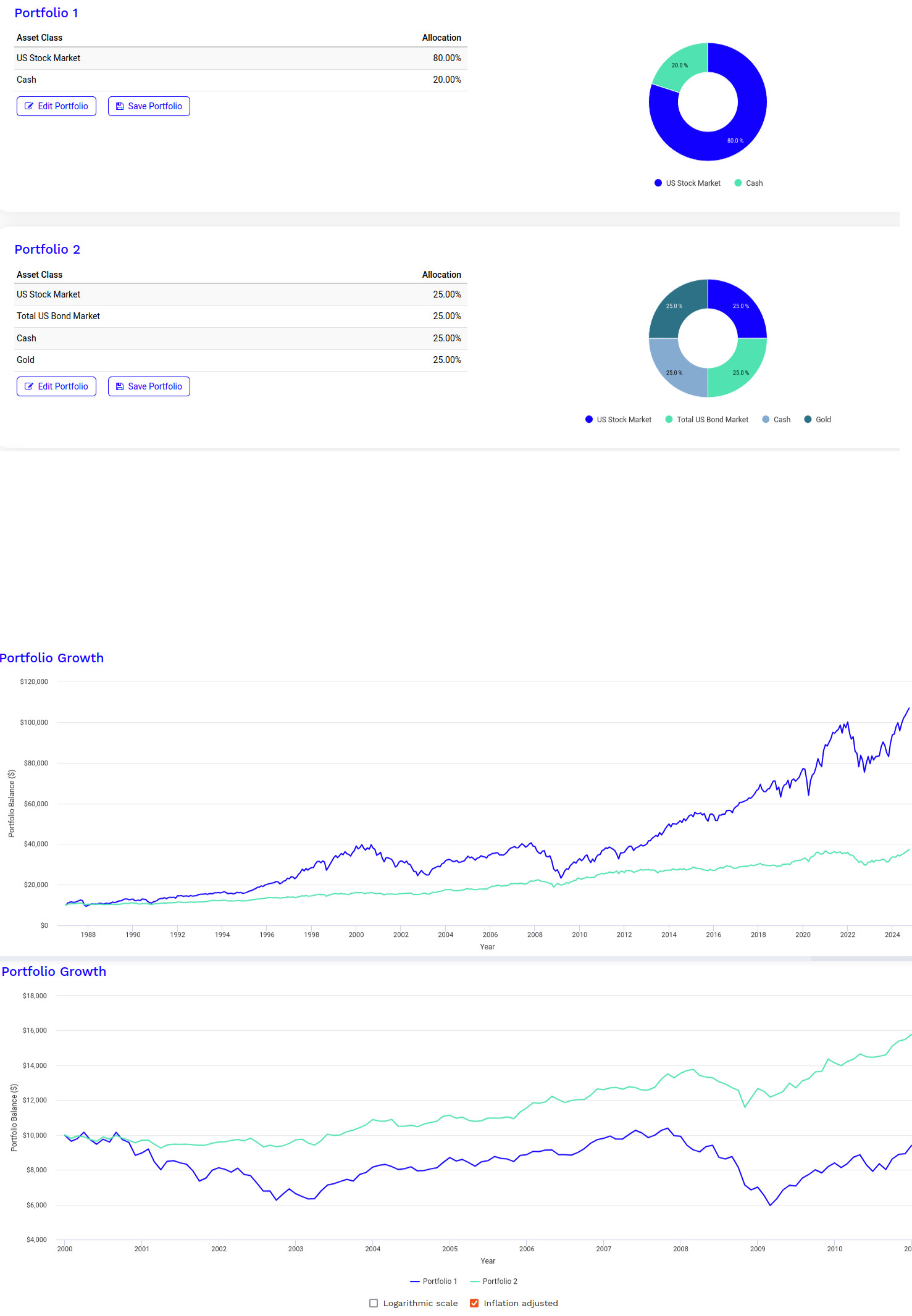

Je voudrais mettre en place une allocation d’actif de type permanent portfolio ou golden butterfly portfolio.

Car au niveau des backtests que j’ai réalisé, ça me semble l’un des seuls qui permette de vivre de mon capital de façon pérenne en prennent en compte les décennies perdu(période boursière compliqué), l’inflation, les impôts et mes retraits

Mais je rencontre plusieurs problématiques/contraintes :

Toutes reventes avec plus-value me sera déduit de mon AAH (donc perte potentiel de l’ensemble de la plus-value). Donc les réalocations d’actif sont problèmatique

Je ne peux pas avoir de revenue du capital comme des obligations en direct qui génèrent des coupons ou plus value qui seront retiré de mon AAH)

Je voulais mettre une partie de mes actifs en assurance vie pour éviter d’avoir des revenues fiscales. Le problème est que je ne trouve pas d’assurance vie avec de l’or pur (fortuneo par exemple ne commercialise plus de certificat or)

je ne trouve pas d’etf (je crois qu’il en existe un) géré comme un portefeuille permanent ou golden butterfly.

Est ce que vous avez des solutions pour résoudre cette problématique ou une autre approche de gestion de portefeuille pour un beneficiaire de l’AAH?

Slt

Je suis en train de construire un portefeuille en transmission pour ma fille handicapée et ce que je vois c’est qu’il n’y pas de portefeuille pour handicapés. La bourse ne fait pas de racisme

Ensuite chaque fois que tu prendras de l’argent y aura forcément une part de plus values c’est comme ça. Donc attends toi à voir ton AAH évoluer régulièrement.

Ma fille a 13 ans du coup c’est placé sur une assurance avec 20% en fond euros le reste en etf S&P500. D’ici à ce qu’elle le touche y a le temps de rattraper les éventuelles pertes. Et on parle d’une transmission à terme à 7 chiffres.

Seule contrainte faire au plus simple car on sait qu’elle ne gérera pas sauf miracle et très grosses évolutions dans le futur.

Salut Bob dans ton cas tu peux t’interessé aux SCPI avec demembrement à durée plutôt longue cela tu permettra de capitaliser sans toucher de plus values à court terme

clementfischer

Pour les scpi avec démembrement, c’est une idée intéressante.

Sauf je prévois le cas où on me coupe l’AAH du jour au lendemain. Par exemple, si mon handicap n’est plus reconnu par la MDPH, ou que la CAF n’a plus envie de me payer (ça arrive souvent sans aucune raison )

J’ai déjà eu deux arrêts longue durée. La première fois, je n’étais pas été payé pendant 9 mois et une l’autre fois pendant 6 mois. Donc je me méfie un peu de ces organismes publique Surtout que ce n’est pas impossible que la législation change, etc

… J’avais exclu le démembrement, mais je vais sûrement rer-egarder ça.

TheFrenchMan :

Je pense que j’aurai pu avoir une allocation de ton type si j’étais dans ton cas.

J’ai regardé ton allocation par rapport à la mienne. Grace au SP500, elle superforme clairement sur des période longue. Par contre, sur des période 2000-2010, et je pense que c’est pareil pour 1970-1980, il faut s’accrocher et ne pas avoir besoin de son capital :

Oui je comprends l’idée après ton investissement se fait après avoir un matelas de sécurité de 6 mois ce qui te permet d’avoir une période où tu ne touche pas ton AAH surtout que tu précise avoir un patrimoine plutôt confortable donc je me dis qu’avoir des fonds bloqués dans ton cas ne sont pas rédhibitoires

Bonsoir,

J’ai été bénéficiaire de l’AAH. Je ne la perçois plus car mes revenus dépassent très largement les plafonds.

Ton AAH et versée par la CAF mensuellement suite à la reconnaissance de ton handicap par la MDPH.

Cette reconnaissance est attribuée pour une période donnée (5, 10 ans voir même à vie).

Pour savoir combien tu vas toucher, tous les 3 mois tu devras déclarer tes revenus des 3 derniers mois (salaires + immo)

Selon les éléments du toucheras en totalité ou partiellement l’AAH et éventuellement le complément à la vie autonome.

Je n’ai pas suivi le sujet des plafonds avec assiduités ces dernières années mais en gros dès que tu dépasses le SMIC tu n’auras certainement plus l’AAH.

@GM76 Je te remercie pour le retour.

Effectivement, c’est ce que j’ai compris de ce que j’ai lu. A la différence des autres allocation comme le RSA le capital n’est pas pris en comptes pour le calcul de la somme que l’on te donne. Par contre les revenues du capital (plus-value et dividendes) sont retirer de l’AAH. C’est pour ça que je souhaite placer en investissement capitalisant. Et essayer d’avoir un revenu d’activité qui en dessous de certain plafond ne sont déduits que partiellement. Par exemple, moins de 500 de revenue, on retire 20% de l’AAH. Au dessus, je crois que c’est 60% et encore au dessus on ne touche plus l’AAH.

Le montant du RSA c’est quasiment 50 % de l’AAH.

Je ne connais pas ton handicap, mais clairement si tu as la possibilité de dépasser les plafonds, fait le en investissant sur toi.