Bonjour à tous, je suis nouveau sur le forum, je me permets donc de me présenter et vous faire part de ma stratégie d’investissement.

Mon profil :

24 ans, célibataire, hébergé à titre gratuit chez mes parents.

Job : gestionnaire de paie dans un cabinet comptable.

Patrimoine :

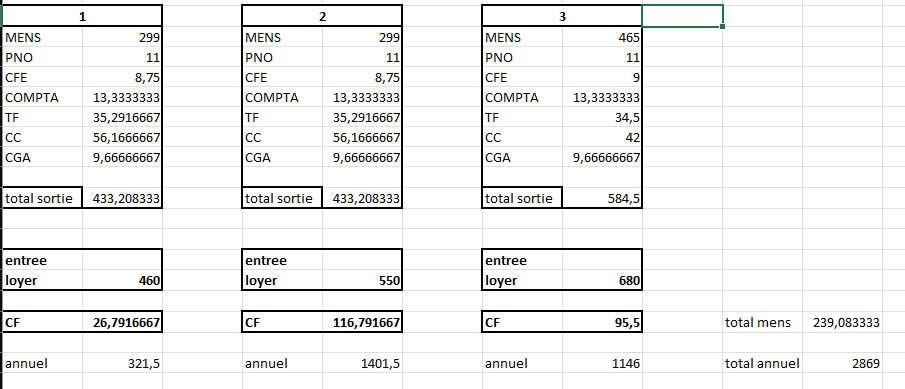

Immobilier : 3 appartements T2 dans ma région (tous exploités en LMNP). Ci-joint le tableau récapitulatif de ces investissements. (Cash flow net net de 240€ pour les 3). Je précise que les appartements sont situés à la frontière Luxembourgeoise.

Le capital restant du total pour les 3 est 202 900€, pour une valeur réelle estimé à 265 000€ environ

Mobilier :

*Livret A : 4800€ (j’épargne 200€ chaque mois sur ce livret)

- LEP : rempli soit environ 7800€ avec les intérêts

*PEL : 16570€

*Livret jeune : 1885€

*Assurance vie banque physique (pour faire plaisir à ma banquière) : 565€ Fond euros et UC (investissement de 50€ par mois)

-

PEA : ETF World et SP500 : 16500€ (investissement de 800€ par mois)

-

Crypto : 100€ sur BTC

Projet en cours : Achat d’un appartement via SCI IS familiale pour y faire de la location courte durée.

Objectif :

Atteindre le plafond du PEA dans 10 ans.

Atteindre le plafond du Livret A

Développer les projets familiaux (location courte durée)

Clôturer mon PEL

Préparer ma retraite dès aujourd’hui

Axe de réflexion pour diversifier :

Investir dans le crowdfunding immobilier 1000€. (la première brique) en 3 ans

Investir en crypto 1000€ Stratégie DCA (BTC et ETH) en 3 ans.

Merci de m’avoir lu,

Je suis à l’écoute de tout conseil, axe d’amélioration…

Espérant également pouvoir participer aux discussions de ce forum et apporter ma pierre à l’édifice.