Bonjour,

L’année 2023 aura été l’année de la prise de conscience me concernant sur la gestion patrimoniale et après m’être formé et renseigné plusieurs mois (ici et ailleurs), je me suis engagé dans un chantier de diversification progressive de notre patrimoine familiale.

Je précise, je suis marié en communauté des biens, 2 enfants, la RP avec un crédit en cours que je n’inclus pas dans le patrimoine ci-dessous.

J’ai atteint mon premier objectif en cette fin d’année 2023 et je réfléchis à la suite et me pose quelques questions.

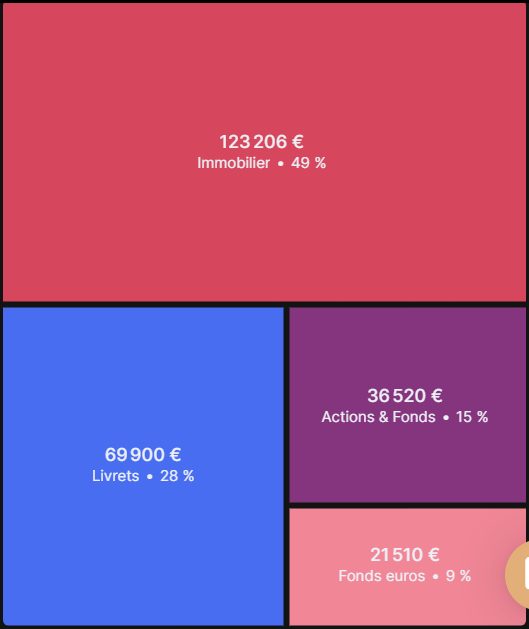

Ajourd’hui la répartition du patrimoine se compose :

Immo (SCPI) : 61 % (financé à 50% a crédit sur 15 ans, les loyers payent le crédit)

Action (ETF en AV + PEE) : 18%

Livret + Fond euros : 21 %

Ma cible pour viser un profil plutôt équilibré est la suivante :

Immo (SCPI) : 30%

Action : 30%

Sécuritaire (livrets/fonds euros/obligation?): 40%

J’ai commencé l’année en ouvrant 2 AV où je suis à 50/50 Fond euros/ETF Word. Je compte les laisser comme ils sont aujourd’hui et m’en servir pour du rééquillibrage par la suite.

A partir de l’année 2024 je compte commencer un DCA pour rejoindre ma cible avec la répartition suivante (j’en ai pour 5/6 ans avec ma capacité d’épargne actuelle donc je vois loin ![]() ):

):

- 45% de ma capacité d’épargne en action vers PEA (100% ETF world)

- 55% de ma capacité d’épargne vers des actifs sécuritaires.

C’est sur l’actif sécuritaire que je me questionne le plus. Je ne sais pas trop vers quoi m’orienter. Continuer à remplir des fonds euros ? Des obligations ? Si oui pertinent sur une AV ? J’ai l’impressions que mes deux AV (Linxea Spirit 2 et BoursoVie semblent peu fournit de ce côté). En lisant plusieurs postes je vois que le CTO peut paraitre plus propice à l’achat d’obligation mais possible en DCA ?

L’objectif de cette poche sécuritaire c’est déjà de sécuriser une partie de mon patrimoine mais aussi de garder de la liquidité plus tard pour me diversifier en SCPI ou profiter d’opportunité en actions.