Bonjour à tous,

Veuillez trouver ci-dessous un descriptif de mon profil et de ma stratégie, je prends toute remarque avec plaisir!

Profil :

- Julien, 24 ans, employé au Luxembourg

- En cohabitation légale (équivalent du PACS) avec ma compagne dans notre RP achetée ensemble il y a 1 à 2 an en Belgique

- J’ai commencé à investir et à m’intéresser à l’investissement il y a environ un an

Objectifs :

Je souhaite investir à long terme. J’aime mon travail donc je ne souhaite pas partir à la retraite le plus tôt possible, mais avoir la capacité financière de diminuer mon temps de travail ou pouvoir vivre d’une activité indépendante d’ici 20-30 ans m’intéresse.

Patrimoine actuel:

- Epargne précaution : 10k

- MSCI World : 3K

- Epargne Retraite : 6k5

Revenus :

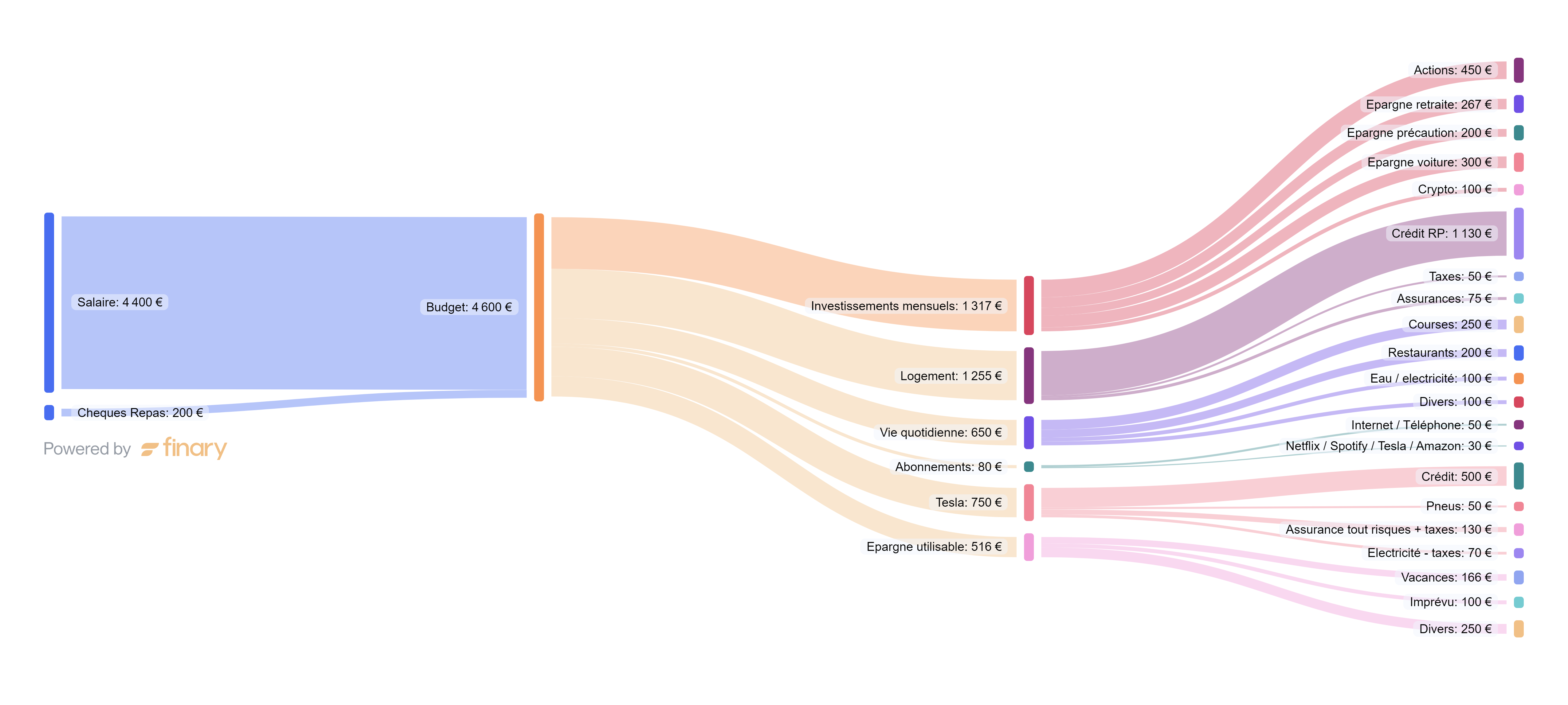

- Salaire perso de 4400 euros net + 200 euros de tickets restaurant

- Un bonus total de 10 à 12k net par an composé de 13eme mois, récupération d’impot, etc.

Dépenses et investissements :

Voici mon calculateur de budget Finary :

Pour plus de détails:

Dépenses:

- crédit RP : J’ai eu un crédit sur 20 ans à 1.7%. Valeur estimée de la RP : 400 à 500k.

- Tesla : achetée d’occasion à environ 35k euros pour seulement 15 000KM, ça me permet de réduire mes frais carburant (j’ai des panneaux solaires qui couvrent les besoins) et taxes #Belgique, et je suis beaucoup plus serein qu’avec une thermique d’occasion (ma tesla est garantie moteur + batterie au moins jusqu’à la fin du crédit). Crédit à 4% sur 4.5 ans, j’ai mis 10k d’apport

Investissements mensuels:

- MSCI World - 450 en DCA

- Epargne Retraite (exonérable des impots) - 267 par mois (maximum déductible actuellement). J’ai pris la ESG Equities at Work de chez Foyer (LU1667873787)

- Epargne précaution : 200

- Epargne voiture : 300 (expliquée ci-dessous)

- Crypto : 100 DCA journalier bitcoin/ethereum à mettre en place

J’ai également les 10 à 12k net par an supplémentaire que je compte diviser entre ETF, Epargne voiture et épargne logement pour faire du levier bancaire.

Stratégie

- Au niveau de la voiture, je viens de commencer mon « épargne voiture » pour rembourser le crédit voiture actuel, et ensuite constituer une épargne suffisante pour ne pas refaire de crédit lors de l’achat de ma prochaine voiture (qui sera payée par la revente de mon actuelle + mon épargne voiture). Je compte faire ça en boucle pour ne plus jamais avoir à prendre de crédit voiture.

- Je souhaite profiter de mon taux d’endettement restant afin de faire du levier bancaire. Pour ça je compte donc commencer une épargne logement dès que j’aurai remboursé mon crédit voiture. Je souhaite tout de même garder 400 à 500 euros de taux d’endettement au cas où j’ai besoin de faire un crédit un jour (voiture crashée, revente de ma RP, …).

Questions

- J’hésite entre garder ces 10K comme épargne de précaution ou monter à 15K. Qu’en pensez-vous ?

- Étant en cohabitation légale, je peux monter à 6400 euros par an d’épargne-retraite. J’hésite donc à monter à ce maximum (je récupère environ 30% de ce montant).

- Que me conseilleriez-vous pour le levier bancaire ? J’ai réalisé quelques simulations et l’achat d’une maison à diviser pour louer en colocation me semble le plus rentable, je vois également la possibilité d’acheter des parkings pour faire ça plus rapidement, ou bien commencer par un simple petit appartement ?

Merci d’avance pour vos retours et passez de bonnes fêtes ![]()

Julien