Linxea et l’assureur (Spirica ou Suravenir) ont déjà effectué une sélection rigoureuse des fonds les plus intéressants qui sont « compatibles » avec l’assurance-vie (liquidité). Chaque fonds possède une stratégie distincte : PME non cotées, dette privée et/ou opérations LBO (capital-transmission), etc.

Par exemple, si tu souhaites intégrer une dimension durable, le fonds « Eiffel Infrastructures vertes » permet d’investir dans les énergies renouvelables avec des entreprises comme Electra (recharge rapide de véhicules électriques), Capital Energy (installations éoliennes et solaires photovoltaïques) et Power Capital (énergie solaire).

Autres alternatives : si tu préfères choisir directement chaque projet, tu peux passer par des plateformes de Crowdequity (actions) / Crowdfunding (obligations) comme Lita, Enerfip et/ou Lendopolis.

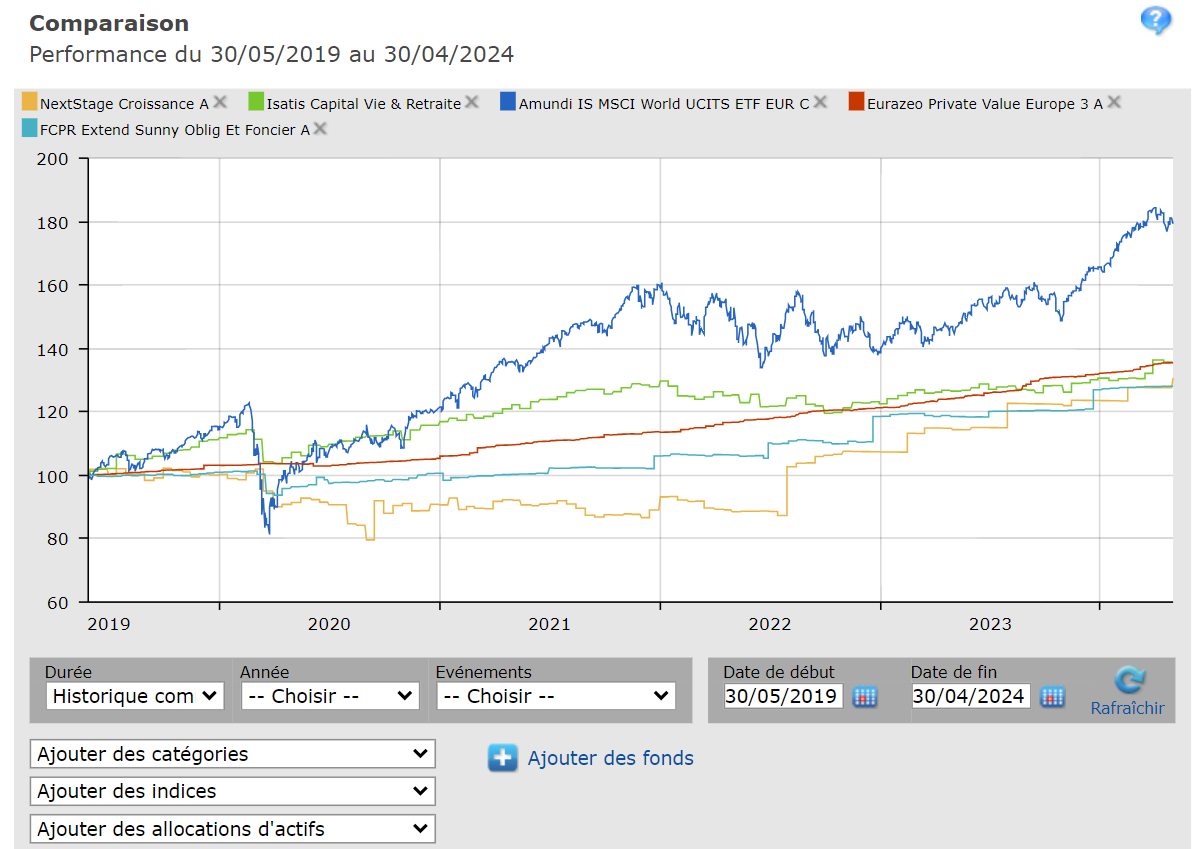

À mon avis, les frais en assurance-vie sont relativement élevés et tu n’as pas accès aux meilleurs fonds de Private Equity du marché (qui sont généralement accessibles à partir de 100 000 €, comme avec Archinvest et Altaroc par exemple).

Par conséquent, si tu n’as pas 100 000 € à investir en Private Equity (sachant qu’il s’agit d’un investissement satellite ~ 10 % du patrimoine), je pense qu’un portefeuille efficient en fonds euro/trackers (ETF) est préférable pour optimiser le rapport performance/risque.

PS : ce n’est que mon point de vue, chacun est libre et responsable de ses décisions d’investissement

4 « J'aime »

Intéressant et surtout très parlant

2 « J'aime »