Et quel intérêt ça présente comparé à un fonds obligataire daté (à échéance) ?

En effet, il y a une recrudescence de fonds structures à capital et à rémunération garantie.

Tout comme les fonds obligataires datés, ils bénéficient de la hausse des taux pour redevenir une alternative versus les fonds euros.

L’intérêt est que tu connais ta rémunération à l’avance, l’émetteur est engagé à te la verser, alors que dans un fonds obligataire datés, il ne s’agit que d’un objectif de rendement. En bref, le fonds obligataires datés est légèrement plus risqué et se doit donc d’atteindre un rendement plus important et cela dépendra de la vie du produit (absence de défaut de paiement des obligations choisies par le fonds).

Pour répondre à @templeton, les fonds structurés basés sur des actions sont certes plus risqués, mais généralement moins que détenir ces mêmes actions en directes grâce aux mécanismes de protection.

Un avantage des fonds obligataire datés, comparé aux produits structurés, c’est que la durée est connue à l’avance.

Un produit structuré, on ne sait pas quand il sera remboursé, et quelle sera la situation économique au remboursement, et dans quoi on pourra réinvestir…

EDIT : et les fonds obligataires datés sont plus simples à comprendre (c’est un avantage selon moi ![]() ) et moins chargés en frais.

) et moins chargés en frais.

1 « J'aime »

C’est en effet vrai pour la grande majorité des structurés proposés en ce moment mais tu peux aussi en trouver à durée fixe.

Très intéressant, merci.

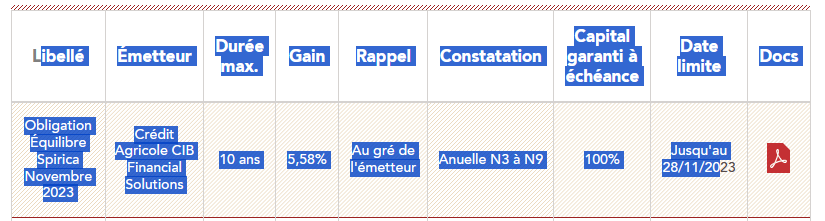

En parlant des structurés à rendement garantie, mon assureur propose ceci.

Alors certes, on ne bénficie pas des intérêts composés et l’émetteur peut fermer le produit à sa guise à partir de la 3eme année. Mais, le taux est plutôt alléchant tout de même.

Merci @Yannnnnn ,

Mais dans votre calcul, intégrez vous le fait que les dividendes sont réinvestis dans le fond sous-jacent avant retait des 5% ?

Hello

Ca sera bien de mettre le lien du dici si tu veux que l on regarde ![]()

Oui !

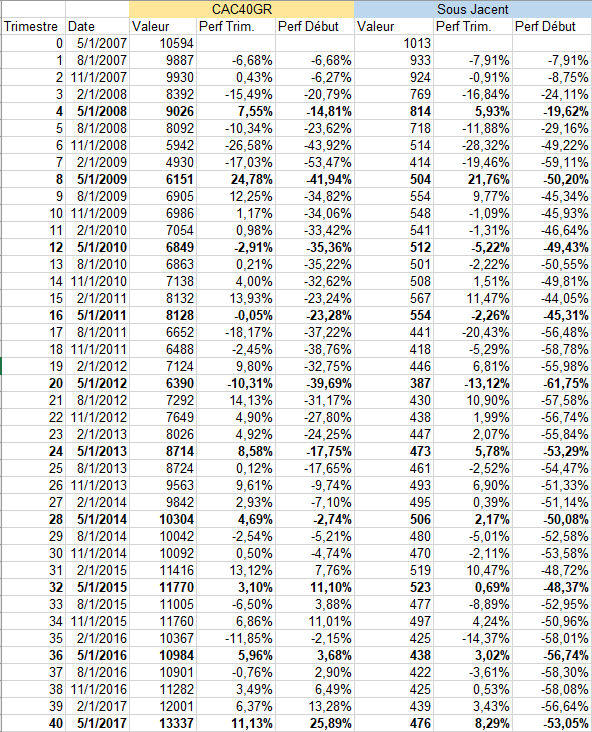

Voici le détail du calcul pour un cas où on se fait plumer (illustré sur le Exigence 19 qui est pas le pire : Indice à 1013 et Décrément 50) ! Le CAC40GR fait +25.9% et notre produit structuré -53% si on se choppe une crise dès le début :

La valeur à chaque trimestre n+1 est calculée à partir de celle du CAC40GR (donc dividendes réinvestis) selon la formule :

PS(n+1) = PS(n) * CAC40GR(n+1) / CAC40GR(n) - 12.5

Ce qu’il se passe, c’est que quand l’indice s’effondre en 2 ans et fait -41.9%, le sous-jacent fait -50% et passe à 504 points. Quand les 50 points de décrément faisaient environ 5% sur la valeur initiale, ils font désormais 10% : Impossible de remonter la pente !

Ce qui est magique, c’est que si ce scénario catastrophe ne se produit pas, vous êtes contents et resouscrivez au nouveau produit, et s’il se produit, il vous faut 10 ans pour vous apercevoir que vous vous êtes fait plumer, donc ils ont le temps d’en recommercialiser avant de souffrir d’un mauvaise réputation.

5 « J'aime »

Bonjour,

Je relance le sujet pour avoir vos avis sur le nouveau produit structuré Linxea, Exigence 23 ? qu’en pensez vous ?

Merci ![]()

Je m’interroge sur le produit structuré Linxea Impulsion 4.

Après avoir pris quelques petites positions en PS ces dernières années, j’avais finalement conclu de rester loin de ces produits jusqu’à nouvel ordre à cause de leurs formulations complexes souvent à base de decrement et pouvant largement brider la performance en échange d’une protection.

Mais l’info reçue sur Impulsion 4 a suscité mon intérêt car je ne vois pas le défaut qui devrait me sauter aux yeux.

Durée : 5 ans

Indice : Euro Stoxx 50

Performance : identique à l’indice, dans la limite de +100% (c’est pas un scandale)

Protection du capital initial à l’échéance : 100%

C’est bien, non ?

La perf de l’ES50 protégé à la baisse ?

3 « J'aime »

Bonsoir @zar,

Le défaut pour moi est sur la partie :

« L’investisseur ne bénéficie pas des dividendes éventuellement détachés par les actions composant l’Indice »

Mais bon, c’est peut-être le prix à payer pour avoir une protection à 100% du capital (moins les frais)…

1 « J'aime »

OK, bien vu.

Je me suis posé la question sur ce produit… Au final je passe mon tour.

Je ne suis pas fan du fait que le produit va regarder le cours de l’indice dans 5 ans pile et ne rien donner si le cours est inférieur… Ce qui revient a timer le marché.

En plus, pas de dividendes comme dit plus haut et tu paye quand même tes 0,5% de frais de gestion par an.

Si tu veux miser sur l’euro50 autant faire un DCA pour la même somme ? Ou DCA euro 600 pour plus de diversification ?

2 « J'aime »

Personellement j’ai mis 150€ de mon DCA dans ce produit structuré (Exigence 23) histoire de payer pour voir. J’ai aussi mis quelques billes sur de l’obligataire pour découvrir mais la grosse majorité de mon allocation est encore sur des ETF S&P500.

Dans le détail c’est sur que je ne suis pas convaincu par ce produit, j’ai toujours l’impression de me faire entuber mais bon. Leurs produits semblent bien payer ces dernières années. A voir en fonction d’une prochaine crise possible…

J’étudie chaque produit pour voir si cela correspond à ce que je cherche.

En général on troque une partie de la performance contre une protection du capital totale ou partielle.

Pour ce produit je ne suis pas fan, mais c’est un avis personnel.

Par contre j’avais mis un billet sur Impulsion 3 (obligations de la Soge à 4,7% sur 12 ans)