Bonjour,

Je viens de voir que linxea proposait des produits structurés.

En avez vous un retour? Sont-ils intéressant ? Des gens ont tenté ?

Bonjour,

Je viens de voir que linxea proposait des produits structurés.

En avez vous un retour? Sont-ils intéressant ? Des gens ont tenté ?

Oui, j’ai vu ça aussi. Je vais tenter sur l’Exigence 16 une petite enveloppe.

Certains considèrent que les produits structurés sont trop compliqués pour être intéressants.

Ça m’intéresse pour un peu de diversification, je moyenne le risque et la perf.

Je l’ai fait sur Exigence 14.

Avec le recul, je regrette : trop de frais cachés via un indice qui est décrément 50, donc fait naturellement -6% par an environ vs un indice dividendes réinvestis.

Au bout d’1 an, le sous-jacent a fait -3%, le CAC40GR fait +6%, et mon PS fait +0.4%

Si c’était à refaire, je mettrais sur un simple ETF à la place.

Super résultat pour Exigence 16 !

Déjà remboursé à 100% du capital + 10% (8,70% nets) alors que le sous-jacent iStoxx France ESG 40 Decrement 50 a juste fait +0,28% ![]() en 1 an.

en 1 an.

Le CAC40GR a fait +12.11% sur 1 an (18793.84 le 07/11/2022 vs 21070.23 aujourd’hui), donc ça illustre bien le fait que le sous-jacent de ces produits structurés est un indice artificiel construit pour baisser.

Même dans un cas ultra favorable (le sous-jacent est pile au dessus du seuil de déclenchement), ce produit a sous-performé l’indice.

Sur le Exigence 14, le sous-jacent est à -8%. Sur 5 ans, le sous-jacent est à +1.40% quand le vrai indice sans décrément (et sans dividendes) est à +28.25%

J’ en ai pris plusieurs fois, indexés sur l’ euros stoxx 50 , j’ ai été positif a chaque fois , donc experience positive . Je ne pense pads en reprendre maintenant car trop proche de la retraite et plus envie d’ immobiliser des fonds pendant des années.

Juste il faut bien lire et bien comprendre les notices

C’ est un pari sur l’ avenir

, voila.

Dans mon cas le iStoxx France ESG 40 sans le Decrement 50 a fait +3,44% sur la même période.

Sachant que le produit structuré est bien un deal sur un plafonnement de la performance en échange d’un matelas de sécurité à la baisse.

J’investi depuis plusieurs années en produits structurés avec des fortunes diverses mais positives dans l’ensemble.

Il s’agit tout d’abord d’être parfaitement au clair avec la formule de rendement, les conditions de sortie anticipée, le niveau de protection, le sous-jacent avant de se lancer. Il faut aussi comparer l’espérance de gain avec le rendement d’un fond euro.

A niveau de protection égale, les produits structurés dont le sous-jacent est une seule entreprise sont beaucoup plus risqués que ceux dont la formule de rendement est liée à l’évolution d’un indice.

Bref, les produits structurés sont des outils de diversification qui peuvent être intéressants.

Salut,

Je prends souvent des Barrier reverse convertible à l’émission. Pour l’instant tout se passe bien, pas encore eu la mauvaise surprise de franchir à la baisse le prix barrière. Déjà été remboursé de façon anticipée. Les primes tombent chaque trimestre et c’est en partie non imposable (suisse). La plupart des BRC sont sur 3 actions en sous jacents avec en moyenne un rendement compris de 8 à 12%

J’utilise aussi des warrants (call/put) pour protéger une partie du portefeuille lors des gros stress.

Tout de bon

Ps: finary semble avoir des problèmes avec les BRC qui cotent en %.

Jc

Bonjour à tous,

J’essaie de saisir le fonctionnement des produits structurés, mais je peine à trouver des informations impartiales sur ce sujet. Serait-il possible d’obtenir une brève explication ?

Merci.

Euh question bête, c’est quoi des produits structurés? Je suis aussi chez Linxea.

Merci

C’est un produit monté sur mesure exposé au marché qui vous promet un rendement potentiel défini sur une durée inconnue (de 1-2 ans mini à 10 ans souvent). Il se base sur un indice, connu ou parfois plus obscur. La performance est plafonnée mais en échange vous avez une protection totale ou partielle du capital à l’échéance selon le niveau de la baisse de l’indice.

Linxea documente pas mal avec des exemples de scénarios haussier ou baissier.

Voir exemple https://www.linxea.com/document/kit-en-savoir-plus-exigence-20/ à partir de la page 6.

En effet, les produits structurés également appelés « fonds à formule » sont des « constructions » financières permettant à l’investisseur d’obtenir un rendement en fonction d’une formule définie lors du lancement du produit.

La plus part des fonds destinés aux grands publics offrent une protection en capital (totale ou partielle avec ou sans condition), en contrepartie les gains sont souvent limités par rapport à la détention d’une action (ou d’un fonds action) en direct.

Une exemple assez classique (je vais essayer de faire simple):

En voulant simplifier, vous transformez ces produits qui sont des arnaques en produits magiques !

Le sous-jacent n’est pas le CAC40, mais des indices Décrement 50. L’indice part de 800-1000 en fonction des produits et perd 50 tous les ans !!!

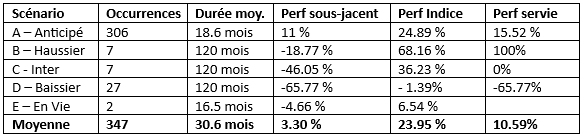

J’ai back testé le produit Exigence 19 sur les 30 dernières années du CAC40, le constat est catastrophique :

Bonjour,

Je n’analysais pas ce produit particulier mais donnais un exemple pour les néophytes.

Il existe en effet des produits structurés proposant un couple rendement/risque mauvais, mais je persiste à dire que certains sont intéressants en tant qu’outils de diversification.

Libre à vous de généraliser votre mauvaise expérience (sur un produit unique si je comprends bien) à l’ensemble de cette classe d’actif.

Très intéressant ce backset. Ça me confirme dans l’idée de rester à l’écart de ces produits structurés, qui empilent les frais.

ce sont des instruments qui ne sont pas forcément inintéressants selon le sous-jacent, le décrément, les frais etc.

mais par contre ce sont des instruements qui sont très très compliqués

et on ne le rappelle jamais assez : il ne faut pas investir dans ce que l’on ne comprend pas

Le thread parle des produits structurés Linxea, et tous ont ce fameux Décrément 50 qui permet de prendre des frais énormes (on parle de 5% par an en moyenne).

Ne pas en parler, c’est tromper le néophyte qui ne pourra pas analyser ce produit correctement.

En plus la communication agressive laisse penser que c’est un produit qui vous protège, alors que c’est un produit qui vous ruine en cas de crack (toujours dans le cas des produits Linxea). ça m’étonnerait que ne serait-ce que 10% des personnes qui y ont souscrit comprennent qu’ils aurait retrouvé que 1/3 de leur capital 10 ans plus tard en ayant investi en 2008.

Après, si vous avez un bon produit structuré qui existe, je peux le backtester sur les 30 dernières années du CAC40GR pour voir combien de frais il y a et ce qu’il se passe dans les mauvais scénarios, mais j’ai des doutes qu’un produit où il y a plein d’intermédiaires soit performant

Ici, une video qui aide à comprendre le fonctionnement des produits structurés et notamment l’impact énorme du « Décrement » de l’indice sous jacent.

Beaucoup trop risqué sur des actions.

Il existe des produits structurés sur de l’obligataire qui sont beaucoup plus safe avec capital et taux garantis, la seule inconnue est la durée (max 10 ans mais l’émetteur peut le rappeler avant si les taux descendent trop).

Aujourd’hui on a des « callable » à 4,5% net environ qui seront vraisemblablement clôturés d’ici 2 ans (les taux ne vont pas rester élevés éternellement).