Attention, ce produit a un risque de s’arrêter au bout d’un ou deux ans.

Le scénario idéal est que les taux varie entre 2,2 et 3% par an pendant 12 ans (c’est très peu probable). A minima si il s’arrête avant, qu’il ne dépasse jamais 3%.

Si le produit s’arrête, cela veut dire que tune pourras prêter de l’argent qu’à des taux bas. Donc tu sera emmerdé pour réinvestir le capital.

OK merci pour ton retour.

Sachant que c’est un produit structuré sans decrement, est ce que cela vaut le coup d’investir un petit montant avec tes explications de ce mécanisme de taux de 10 ans ?

Je n’irai clairement pas : il y a une totale assymétrie des scénarios.

Tu prête à un taux inconnus. Si les taux montent trop tu prête gratuitement. Par contre si les taux baissent la banque arrête tout car tu prête trop cher. Alors ok tu as une prime de risque mais tu prend le risque de faire du surplace pendant 10 ans.

Le risque de réinvestissement est à peine évoqué

Si je pense que les taux vont baisser j’irai soit faire un dépôt à terme, soit vers de l’obligataire

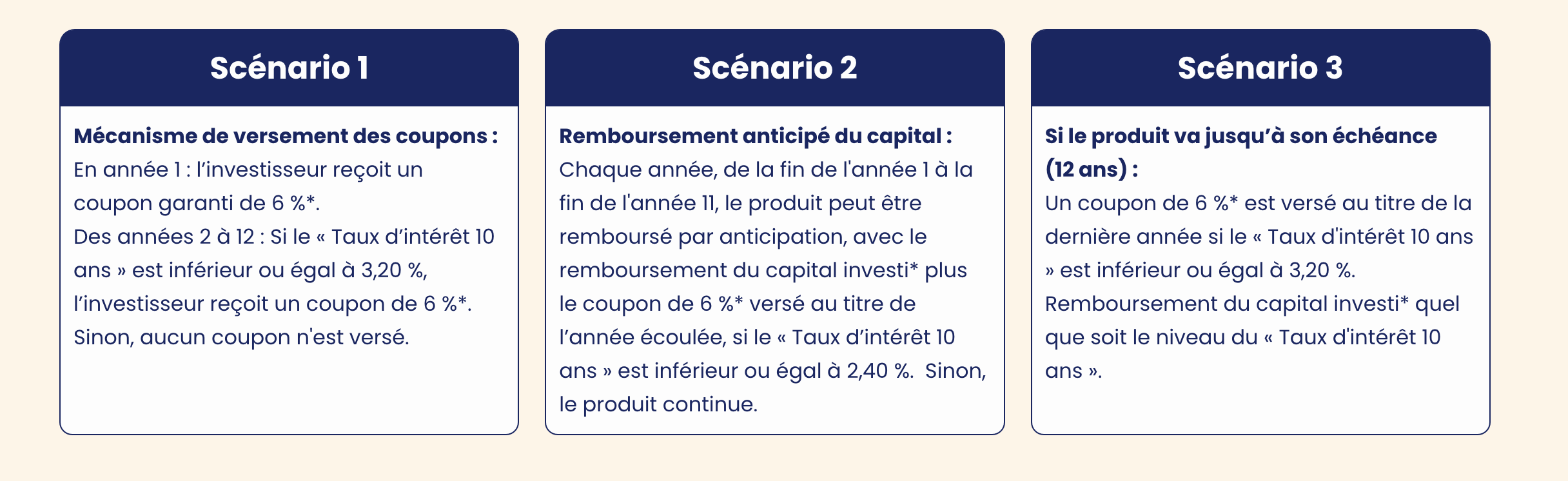

Ce produit strucuté correspond à peu près au premier qu’il présente

Il existe des produits structurés indéxés sur le Taux CMS a 10 ans plus intéressant de mon avis que celui là

Avec des coupons de 6% distribués pour le coup , tant que le taux CMS reste sous les 3,4% soit une meilleure protection que celui là et un remboursement automatique sous les 2,4 % .

Tu t’expose a un risque de taux si l’on considère que la BNP ne fasse pas faillite

Si tu es persuadé que les taux européens risque de baisser doucement , un petit billet peut être intéressant vis a vis d’un fonds euros . Le premier coupon est garanti les suivants sont conditionnels , le risque est là. Se retrouver piégé avec des taux hauts sur un investissement qui ne rapporte rien .

Tu en trouveras facilement sur le net avec une recherche produits structuré capital garanti taux CMS

Pas envie de promouvoir quoi que ce soit surtout ici sur ce genre de produits.

Actuellement c’est passé sous 3,2%

Un rendement moindre mais pour moins de risque , j’entends bien par risque le fait de ne pas toucher de coupon , le produit risquant aussi d’être remboursé plus rapidement .

Intéressant cette analyse sur la base du risque principal = ne pas toucher de coupon sur x années durant la vie du produit.

C’est vraiment un sacré mécanisme à décortiquer ce genre de produit.

A la longue, je me pose la question de leur pertinence dans un portefeuille diversifié ? Ils sont toujours vendus par des CGP ou banques.

La plupart que j’ai eu sont quand même sortie en plue value et supérieur à l’inflation… mais à quel prix au final ?

Je suis encore indécis. Ma préoccupation est de ne pas mettre mes oeufs dans le même panier (=actions, obligations, immobilier…).

Merci pour vos avis !

Ma préoccupation est de ne pas mettre mes oeufs dans le même panier (=actions, obligations, immobilier…).

Un produit structuré t’expose à soit de l’obligation soit de l’action.

Si tu veux locker un taux tu as aussi les comptes à terme (par exemple j’ai freezé un taux à 3,5 évolutif à la hausse (HT) pour 5 ans il y a 6 mois environ). Evidemment vu qu’il y a moins de risque (capital garanti, je peux retrouver ma mise sous 30 jours en cas d’urgence ou si je vois que les taux remontent) le taux n’est pas sexy.

La plupart que j’ai eu sont quand même sortie en plue value et supérieur à l’inflation…

Et en comparaison d’un l’indice de référence (type MSCI World pour les action et oblig d’état pour les produits structurés) ?

Ce qui est certain c’est : protection du capital = cout, Tu prends moins de risque mais tu es moins rémunéré

Tu n’es plus sur le même univers de risque , un produits structuré peu importe son exposition est composée a majorité d’obligation .

L’obligataire est là pour la protection du capital et les 20 a 30% du reste en option ou autres servent a la "performance "

Donc si le but est de comparer a un indice world , tu vas généralement sous performer .

L’impact est a voir sur l’apport de ce genre de produit dans ton allocation globale .

je ne sais pas si tu avais franchi le pas ou pas sur ce type produit , de mon coté mon premier structuré a capital garanti calé sur le taux CMS a 10 ans va bientôt délivrer son premier et surement unique coupon , vu que le taux de remboursement anticipé était prévu était à 2,5% et qu’il devait être a 2,501 le jour de la constatation .

Petit coupon a 5% brut sur du capital garanti , c’est toujours bon a prendre .

Mieux que le fond euros en tout cas .