Bonjour à tous,

Je me permets de poster ici pour solliciter vos idées et retours d’expérience. Voici un rapide aperçu de ma situation financière actuelle et de mes projets à court/moyen terme :

Profil personnel

Âge : 48 ans

Salaire brut actuel : 89K€

Évolution prévue : 99K€ à partir d’octobre 2025 (nouvel employeur)

Tranche Marginale d’Imposition (TMI) : 30%

Épargne et placements

Livret A : 22K€

LDDS : 5K€

Compte courant : 20K€

Compte-titres entreprise (actions à prix préférentiel) : valeur actuelle 85K€

Immobilier : propriétaire RP, remboursement 1.5K€ / mois

Aucun PEA, PER ou autre investissement pour l’instant

Situation à venir

Versement exceptionnel à venir : 240K€ brut dans le cadre d’une rupture conventionnelle horizon août 2025.

Mes objectifs

Optimiser fiscalement l’arrivée de ce montant (réduction d’impôts ou optimisation à l’impôt sur le revenu et/ou plus-values ??) en sachant que je ne serai plus domicilié fiscalement en france dans 2 ans (de nationalité étrangère, je compte rentrer dans mon pays d’origine dans 2 ans)

Investir intelligemment à moyen et long terme en prenant en compte mon âge avancé et un gestion d’investissement non existant … (bourse, immobilier, autres ?)

Conserver une réserve de liquidités** (~60K€) en vue d’un potentiel achat immobilier à l’étranger (d’ici 9 à 12 mois, recherche active en cours)

Vos idées et stratégies ?

Je suis preneur de vos suggestions et stratégies concrètes sur :

Les solutions pour atténuer l’impact fiscal de la RC

Les supports à privilégier pour investir en 2025-2026 (PEA, assurance-vie, SCPI, ETF, PER, private equity…?)

La gestion de la réserve de liquidités en attendant l’opportunité immobilière

Et plus largement, comment structurer efficacement ce patrimoine à partir de maintenant

Merci d’avance à tous pour vos retours et partages d’expérience Je suis conscient que mon profil est un peu atypique pour mon âge, avec peu d’investissements en place à ce jour (débutant dans ce sujet d’investissement. d’ailleurs merci à la chaine youtube de Finary !) Mais justement, j’aimerais profiter de cette situation pour structurer intelligemment mon patrimoine à partir de maintenant. Tous vos conseils sont les bienvenus !

Tu veux garder 60 K€, donc faut rester full liquide : Livret A, LDDS.

Pour la défisc’, le PER peut sembler tentant… mais comme tu comptes bouger, garde bien en tête que tu gagnes fiscalement aujourd’hui, mais ton argent reste bloqué jusqu’à la retraite. Pas sûr que ce soit un bon plan dans ton cas. Une assurance-vie sera plus souple. Prends un bon contrat (0 à 5 % de frais d’entrée max, moins de 1 % de gestion) avec un bon fonds euros + accès aux UC (genre ETF).

Pense aussi à ouvrir un PEA dès maintenant. Tu pourras y mettre des ETF éligibles, et au bout de 5 ans, t’as un super cadre fiscal. Même si tu le fermes plus tard, ça te fait un premier pied dans le marché.

Côté allocation : ETF World en base, et tu peux compléter avec un peu de small caps ou d’émergents si tu veux booster un peu le rendement.

Pour les SCPI, c’est pas inintéressant, mais clairement plus comme avant. Rendements qui baissent, frais qui montent, et pas super liquide. À envisager, mais faut pas s’attendre à des miracles non plus.

Et sinon, j’espère que c’est pas trop indiscret, mais comment ça se fait que t’es dans la finance… et que t’investis pas ?

Merci @Lucas482 pour tes conseils. pour te répondre, non je ne suis pas du tout dans la finance mais dans une boite de conseil tech… d’où le fait de n’avoir pas du tout investi pendant des longues années mais bon faut bien commencer quelque part !!

Ouvrir un PEA dès maintenant, ne serait-ce que pour « prendre date », serait une bonne idée ! Rien ne t’oblige à l’alimenter tout de suite, mais avec les montants que tu vas recevoir, ça peut être intéressant si tu n’as pas besoin d’autant de liquidité.

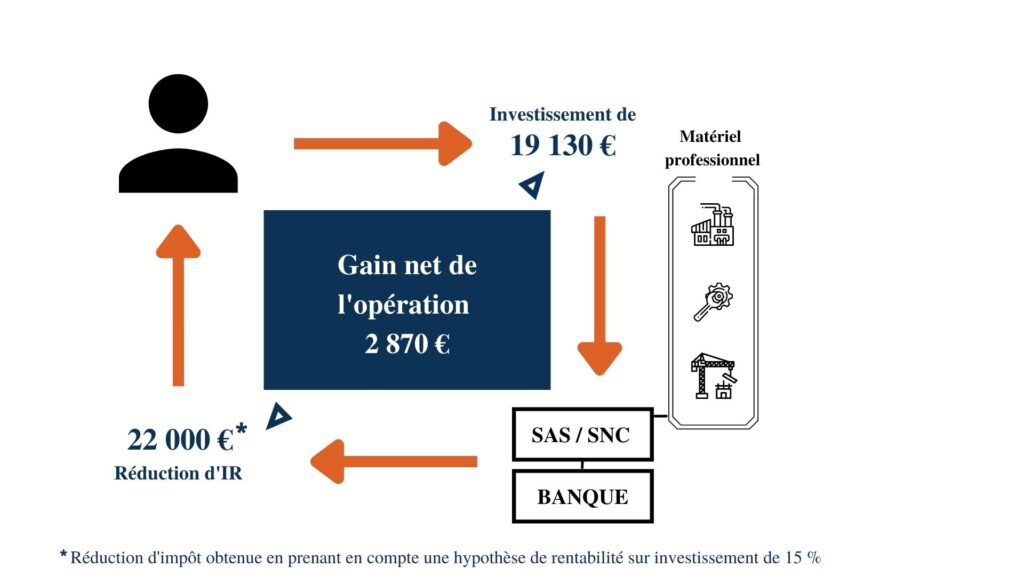

Beaucoup de personnes parlent aussi du Girardin industriel pour éviter une forte imposition.

un schéma de gain classique =>

Merci pour ton retour. Je ne pensais pas que mon cas etait si complexe mais en lisant ton retour il y a effectivement plusieurs parametres a prendre en compte. Je suis de nationalité Mauricienne (Ile Maurice).

Côté fiscalité, a part un per qui permettrait de défiscaliser une trentaine de k€, mais qui va bloquer les sous une vingtaine d’années pour un non résident, ce qui ne paraît pas très adapté, il n’y a pas grand chose a se mettre sous la dent. Les autres investissements sont souvent des niches fiscales a la rentabilité aléatoire ou plafonnées pour un montant total de 10k€. A la vue du montant autant évacuer la question fiscalité et réfléchir à que faire de ce qui restera après prélèvement.

Merci encore. Cest plus une prise de conscience qu’autre chose;-)alors concernant mon projet de déménagement ca devrait être un depart définitif et en ce qui concerne ma situation familiale: celib sans enfants. Jai deja un RP sur lile qui demande un peu de renovation et jai projet lachat dun genre de LMNP dou besoin de liquidite de 60K€. Mise a part cela eventuellement investir autour de 20-30 K€ dans des PME locaux.

En effet, vous avez été un peu livré à vous même jusque là et avez subi votre situation mais malgré tout vous avez constitué du patrimoine.

Vous avez de beaux projets qui méritent réflexion car se pose des questions de fiscalité, de transmission/succession et de gestion.

Vous garderiez des biens en France malgré que vous déménagez définitivement à Maurice ?

faudrait déjà retirer toute info qui renvoi à ton activité dans ton profil: l’auto-promotion est interdite ici, c’est un forum de partage pas un lac pour pécher des clients.

(bourse, immobilier, autres ?)

(bourse, immobilier, autres ?)