Je ne comprend pas l interet de stocker 6000 e sur un livret a 3% pour finalement tout mettre sur un placement a 8% en moyenne 1 an plus tard alors que t aurai mu commencer 12 mois plus tot …

5 « J'aime »

J’ai calculé en partant de 0 puis rajouté la somme du DCA soit 6,6k X la performance du SP500 sur l’année + de nouveau 6 600 * la performance du SP500, etc

Tu pars du principe qu on a les 6000e des le 1er janvier ce qui est faux … on commence a 0 e ! Les 6000e on les a que un an plus tard…

3 « J'aime »

De plus Mettre 6000e tous les ans ca revient a faire un DCA …dca c est pas forcement mensuel

2 « J'aime »

Que tu investisses 30 ans ou 29 ans ou même moins cela n’as pas d’importance car après 10 ans avec cette méthode tu feras ta performance de DCA sur 30 ans à savoir +150% environ …

Alors j’ai refait le calcul.

DCA mensuel 500€ par mois = 91473€ après 10 ans pour 60000€ de versements

DCA annuels 6000€ par an = 86031€ après 10 ans pour 60000€ de versements

4 « J'aime »

oui mais je parle des influenceurs qui promettent 9% de rendement de façon annuel en DCA chaque mois ce qui est totalement faux car le SP500 fait 9% mais ton DCA fait bien moins …

de quelle manière as tu fait ton calcul ?

Sauf erreur dans mon excel (ce que je n’exclus pas :p), à raison de 500€ vs 6000€ / an :

J’ai pas fait sur 30 ans, mais l’idée est là … sur une même période à 8% annuel (0,67% mensuel), tu perds 12% de gain en faisant un DCA qui commence 12 mois plus tard.

EDIT: faudrait ajouter les intérêts du livret A to be fair mais bon…

4 « J'aime »

Ton raisonnement est correct dans le cas ou ton DCA fait 8% annuel mais ce n’est pas le cas, c’est le SP500 qui fait cette performance.

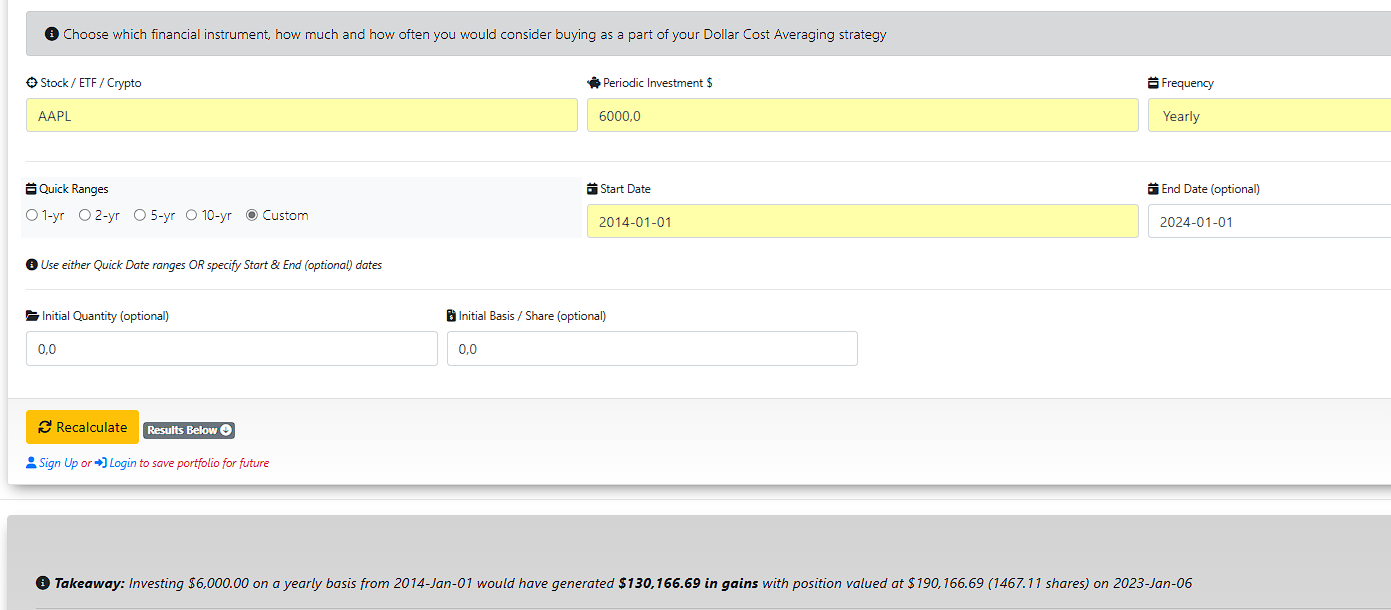

Lien pour simuler DCA sur 10 ans pour que tu te fasses une idée : https://www.buyupside.com/alphavantagelive/dollarcostavecomputeavsp500.php?amountinitial=0&amount=550&start_month=01&start_year=2013&end_month=12&end_year=2023&submit=Calculate+Returns

Lien pour simuler DCA en fonction de la somme et du temps que tu veux : S&P 500 Dollar-cost Average Calculator

Et en faisant « 9 lump sum » de 2014 à 2023, tu as quoi comme résultat ?

En fait ce que j’essaye de dire et excuse moi si ce n’est pas très clair mais c’est que le SP500 fait bien 9% annuel mais dans le cas ou tu DCA n’as performance n’as rien à voir, fait le simulateur en te basant uniquement sur l’année 2023, la performance du SP500 est de +25% alors que le DCA est de 9% donc quand on dit que le SP500 fait 9% annuel c’est vrai mais c’est en ce basant justement sur la performance de +25% du SP500 et non du +9% en DCA.

Jsp si c’est très clair

je vais faire le calcul en me basant sur les données du site suivant : Backtesting for the European index investor

Donne moi 5min ![]()

Sur une année c’est le cas mais tu omets qu’en « attendant » d’avoir les sous pour investir, tu te prives de la perf sur un an…

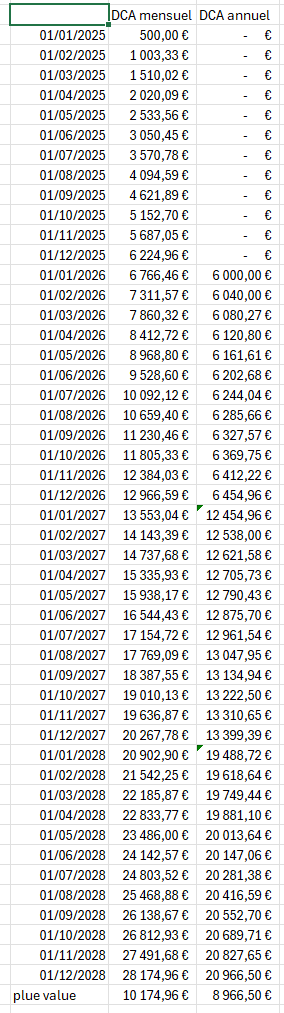

Voilà le S&P500 de 2013 à fin 2023 avec 500$ / mois :

Et aux mêmes dates avec un invest ANNUEL de 6k$ (qui commence en 2014, puisqu’en 2013 tu es en phase d’accumulation pour ton 1er lump sum) :

EDIT:

Ajout des sources :

DCA mensuel: Dollar Cost Average Calculator for [AAPL] Apple Inc. | Aiolux

DCA annuel: Dollar Cost Average Calculator for [AAPL] Apple Inc. | Aiolux

1 « J'aime »

Tu ne prend qu une annee dans ton analyse …tu ne peux pas en tirer des generalites…

1 « J'aime »

Ok je viens de voir que le site est tout buggé et a fait sur Apple ![]() my bad

my bad ![]()

Voilà les bons :

DCA mensuel : Dollar Cost Average Calculator for [SPY] SPDR S&P 500 ETF | Aiolux

DCA annuel : Dollar Cost Average Calculator for [SPY] SPDR S&P 500 ETF | Aiolux

L’analyse n’en reste pas moins juste ![]() Avec un DCA annuel en partant de zéro et avec un an de phase de capitalisation tous les ans, tu perds un an d’intérêts + tous les intérêts que le DCA aurait généré au cours de l’année, N+1, N+2, etc… Au taux du livret près

Avec un DCA annuel en partant de zéro et avec un an de phase de capitalisation tous les ans, tu perds un an d’intérêts + tous les intérêts que le DCA aurait généré au cours de l’année, N+1, N+2, etc… Au taux du livret près

2 « J'aime »

cela revient à 174 505 euros sur un investissement de 6600 chaque 1er Janvier en commençant année 2013 avec 6600 soit un total investi de 72 600 soit +140%

J’ai pris la méthode ou dès la 1ere année j’avais déjà le montant en portefeuille mais même dans le cas ou ce n’est pas le cas et que sur 1 an ou place en livret, on reste bien au dessus du DCA

Well, let’s agree to disagree ![]()

3 « J'aime »

Sur l’année 2023 le SP500 a une perf de +25% environ alors que le DCA a une performance de +9%

Pas du tout !

Dans les faits l’épargnant classique dispose d’un capital en bourse et fait son DCA tous les mois (je n’aime pas ce terme de DCA, on parle d’épargner tous les mois en réalité…).

Sauf que le capital déja en place est forcément bien plus conséquent que la petite somme mensuelle rajoutée.

Exemple : tu as 100k en bourse et tu épargne tous les mois 500€. Tes 100k seront bien sur un rendement de 25% (exemple pour l’année 2023), ce n’est que ton placement de l’année N qui aura un rendement moindre mais c’est une goute d’eau par rapport au capital qui est déja en place !

Donc ton calcul est donc complètement faux.

Et pareil pour le sujet de placer ton argent 1 fois / an ou tous les mois, c’est faux, cela revient exactement au même sur la durée, si différence il devait y avoir elle serait marginale.

4 « J'aime »