Je vois beaucoup sur les réseaux le fait d’investir par exemple X€/mois pendant 20/30 ans sur le Sp500 et ainsi atteindre le fameux million d’euros.

Mais en réalité en faisant du DCA sur le SP500 on obtient une performance de +50% sur 10 ans et +140% sur 30 ans … bien loin de ce que promettent les créateurs de contenues.

Si on prends l’exemple de quelqu’un qui investit sur 30 ans à hauteur de 550€ tous les mois sur le SP500 son portefeuille vaudra après 30 ans environ 500k soit deux fois moins que le fameux Million vendu par beaucoup.

Ne faudrait-il pas arrêter de promouvoir le DCA sur ETF comme un investissement plus performant que l’immobilier alors que sur 30 ans ce n’est pas le cas …

De plus, investir uniquement le 1er Janvier de chaque année sur le SP500 est plus rentable et beaucoup plus simple …

Je suis d’accord avec toi sur le fait que tout le monde ne peut pas engager une grosse somme en Janvier mais si t’économise pendant 1 ans la somme que t’es censé DCA et que la place sur livret A ou autres en attendant cela te permet de commencer 1 ans après pour utiliser cette méthode.

Méthode qui sur 10 ans fait +140% contre un peu moins de 50% si DCA ! alors sur 30 ans …

Je trouve que la différence est trop grande pour ne pas la faire.

Sachant que de la même manière que le DCA, cela te permet d’atténuer les émotions et simplifier ta trésorerie car après le 1er Janvier tu n’as plus à rien faire ni à regarder.

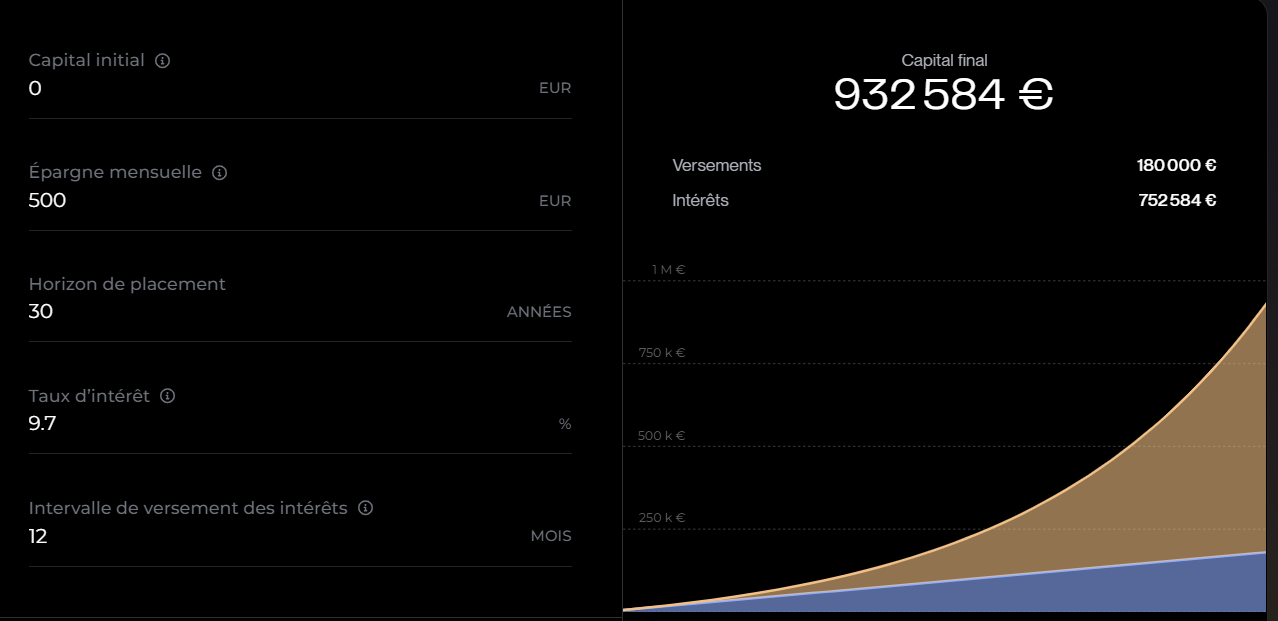

Justement ce graphique est faux selon moi car ta performance annuelle n’est pas de 9.7% en DCA sur le SP500 elle est bien inférieur … raison pour laquelle je fais ce post.

C’est un graphique sur les intérêts composés et non sur le DCA …

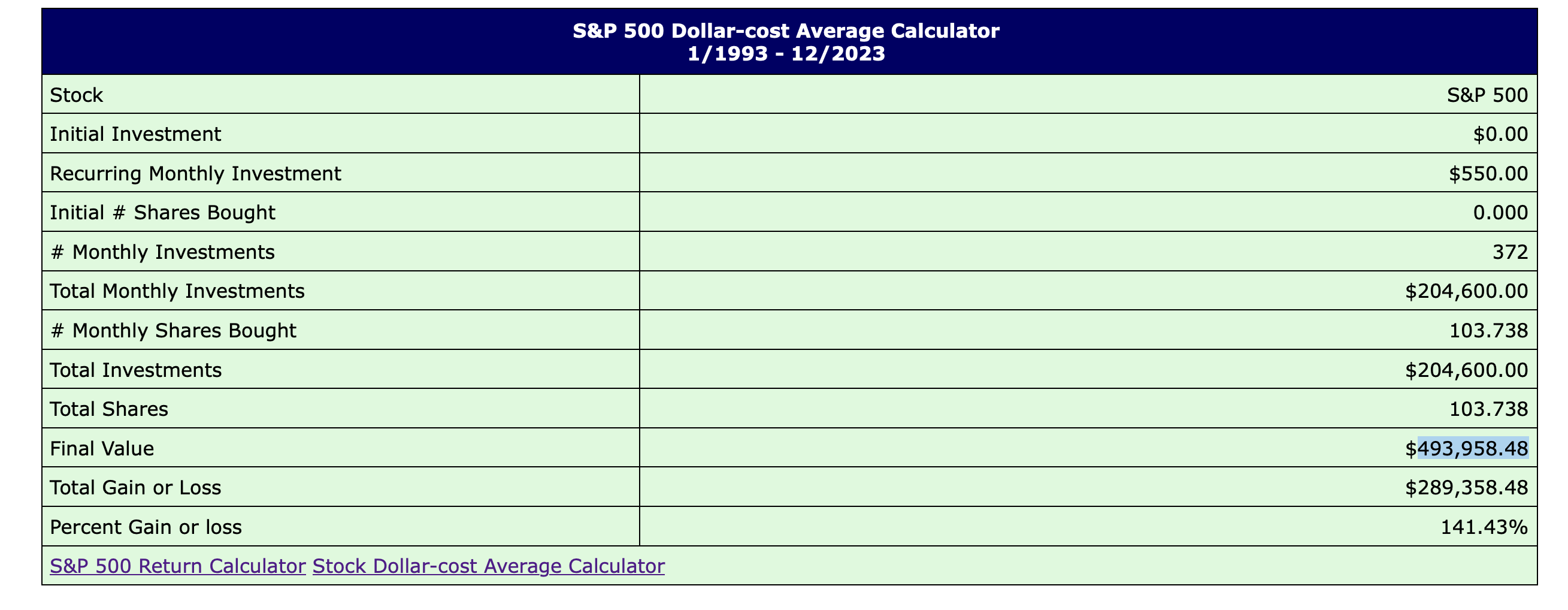

Ci dessous un simulateur de la performance réelle du DCA sur SP500 sur une période de 30 ans …

Avec cette simu on obtient une augmentation du patrimoine de 517% sur 30 ans (même si 9.7%/an est à mon avis un peu généreux), ce qui n’est pas négligeable, du coup je ne comprends pas ton calcul @AlexandreG ?

en utilisant cette méthode oui il vaut mieux perdre 1 an dans le cas ou on ne peut pas sortir la somme nécessaire la 1ere année car rien que sur 10 ans la performance passe de +50% en DCA à +150%, chiffres pris sur la période 2013-2023.

Après ce n’est que mon avis, sur l’année 2023 le SP500 fait une performance de +25% il me semble; en faisant du DCA on tombe sur environ 9%.

En mettant toute la somme au 1er Janvier la performance n’as donc rien à voir donc oui j’estime qu’il vaut mieux dans ce cas là perdre 1 année sur livret.

Ben non. Admettons que tu partes de zéro.

500€ mis tous les mois sur un livret à 3% = 6083€ / 83€ d’intérêts.

500€ mis tous les mois sur le SP500 à 8% = 6224€ / 224€ d’intérêts.

Donc au premier janvier suivant, il est préférable d’avoir fait un DCA plutôt que de stocker pour attendre et mettre sur le SP500 après 12 mois.

je comprends ton raisonnement mais le problème n’est pas là.

En réalité l’année N te sert uniquement à avoir de la trésorerie pour commencer à investir pour l’année N+1, N+2 etc.

Le but n’est donc pas d’avoir un rendement important mais uniquement de la trésorerie à placer le 1er Janvier de l’année N+1

Tu compares quelqu’un qui a lump sum 60k€ et quelqu’un qui a investi 500€ par mois pendant 10 ans. C’est normal que le résultat soit différent.

Fais le calcul par toi même sur excel :

500€ / mois * 360 mois à 8% annuels ou 0.67% mensuels = 180k€ de versements, et 745k€ au total.

Lump sum 180k€ et attend 30 ans = 1811k€

Et on parle de gens qui n’ont pas le choix que de faire un DCA. Il faut avoir les 180k€ pour les placer, si tu ne les as pas, ben tu fais du DCA…

Et tu parles de l’immo, mais le but c’est de diversifier. Les gens qui font du DCA ne font pas que du SP500. Cela fait juste partie d’une stratégie complète

Mais tu pars en année N+1 avec moins de tréso si tu attends pour investir ! Donc tu génère moins d’intérêts en année N+1. Et si tu répètes ce schéma, tu vas perdre tous les ans.

En somme, c’est comme si tu investissais une fois par an, en fin d’année seulement. Et pas en début d’année comme tu le dis.

Le S&P 500 TR a clôturé à 491 points le 1er septembre 1992. 30 ans plus tard, le 1er septembre 2022, il a clôturé à 7 965 points. Soit une multiplication par plus de 16 de l’indice. Exprimée en pourcentage, la hausse est de 1520 % !

Valeur finale / valeur initiale = 7965 /491 = 16,20976.

On doit résoudre l’équation suivante (maths niveau BAC) :

16,20976 = (1 + r)30

Pour déterminer « 1+r », il suffit de porter 16,20976 à la puissance 1/30 :

Le S&P 500 TR a clôturé à 491 points le 1er septembre 1992. 30 ans plus tard, le 1er septembre 2022, il a clôturé à 7 965 points. Soit une multiplication par plus de 16 de l’indice. Exprimée en pourcentage, la hausse est de 1520 % !

Valeur finale / valeur initiale = 7965 /491 = 16,20976.

On doit résoudre l’équation suivante (maths niveau BAC) :

16,20976 = (1 + r)30

Pour déterminer « 1+r », il suffit de porter 16,20976 à la puissance 1/30 :

J’ai pas l’impression que ce soit ça son calcul sur le lump sum.

Vu qu’il veut attendre 12 mois à chaque fois pour placer ses sous, c’est pas un lump sum de 180K€, c’est un lump sum tous les ans de 6K€.

D’ailleurs faire ça, c’est juste faire un DCA avec une périodicité différente

Non la stratégie repose de mettre la somme que tu DCA en une seule fois le 1er Janvier donc si tu DCA 550/mois cela revient à mettre 6 050 chaque année et non une seule fois 180k.

Je ne dis pas que l’immobilier est mieux, je dis que les influenceurs se permettent de dire que le DCA sur SP500 est bien plus performant sur 30 ans par exemples alors que ce n’est pas le cas car cela revient à environ 5%/an en réalité.

Mon post avait pour but de dire que les influenceurs annoncent quelques choses qui est en réalité fausse !

Le SP500 fait bien environ 8/9% par an depuis 30 ans ça c’est vrai mais le DCA sur le SP500 sur 30 ans ne fait que 5% !!

Toujours pas d’accord avec toi. Je veux bien que tu me montres ton calcul pour le +140% en une fois chaque année, parce que ça n’a aucun sens si tu annualises un taux d’intérêts

Sauf que sur une même période de 30 ans (2025-2035 disons), avec ton DCA annuel tu n’es investi que 29 ans, tu l’as pris en compte dans ton calcul ? (puisque la 1ère année tu n’es qu’en capitalisation pour réaliser ton premier versement)

Le SP500 fait bien son 8/9% par an ça je suis totalement d’accord mais justement la ou est le problème c’est que le simulateur est basé sur une performance annualisé et non sur les réelles valeurs du DCA sur SP500 …

Sur l’année 2023 le SP500 a une perf de +25% environ alors que le DCA a une performance de +9%

Sur 30 ans le DCA a une performance d’environ 5% bien loin des 9% du SP500% donc l’intérêt de faire un DCA en une seule fois chaque début d’année pour avoir cette fois-ci réellement ces 9% !