Bonjour à tous, j’ai quelqu’un autour de moi qui pour cause de retraite vient de se retrouver avec 300k+ en cash qui dorme sur un compte, donc moyen niveau perte pouvoir d’achat.

Cette personne a été mise en relation avec Fisher Investment un fonds de gestion de patrimoine qui a des frais entre 1,75% à 1.9% annuel (frais de rotation inclus etc…)- ce qui sur le long terme parait exorbitant alors que des ETF ont plus ou moins le même retour pour des frais plus bas.

Mes questions se portent donc autour de:

Est-ce que quelqu’un a déjà travaillé avec Fisher et est-ce leurs fees valent le ROI sur le long terme où est-ce du marketing ? (20+ ans)

Vu que les marchés sont en All time high est-ce que cela fait du sens de rentrer en ETF maintenant vu que l’économie est moyenne et on parle de récession et de mur à venir ?

Pour finir, y a-t-il des options d’investissements différentes qui protègent contre l’inflation en attendant de rentrer sur des ETF ou actions lorsque la correction sera venue ?

Évidemment, c’est pour avoir une idée d’opinion externe - Not financial advice.

Je suis en recherche de conseiller de gestion de patrimoine indépendant pour nous accompagner sur le sujet, car évidemment rien ne vaut en conseil personnalisé, mais j’aimerais défricher le terrain. (si jamais vous en avez…)

Bonjour

Pour rebondir sur ce post, j’ai également été en contact avec Fisher Investment et suis preneur pour un retour d’expérience.

La surperformance annoncée est-elle réelle et dépasse-t-elle réellement les frais élevés qu’ils pratiquent ?

Merci pour les réponses que vous pourriez apporter.

Petite précision: je suis résident belge, donc les impacts fiscaux sont différents par rapport à une situation française (pas de PEA etc…)

Les actions étant au plus haut il serait assez risqué de rentrer les 300k maintenant.

Si vous ne savez pas quoi faire et en solution d’attente il y a les fonds monétaires ou les comptes à terme, ou profiter de fonds euro récents par exemple.

Surveiller l’évolution des taux et les marchés puis aviser d’ici 6 mois.

la personne de ma famille est domiciliée en belgique aussi.

Perso je reste dubitatif sur leurs promesses, car ca a l’air d’etre trop beau pour etre vrai.

Ils font des promesses qui a 15 ans battent le SP500. Alors que les rapports sur le suejt font etat que 90% des gestionnaires sont perdants. Ils seraient donc dans les 10% qui surperforment a 15 ans ce qui parait gros.

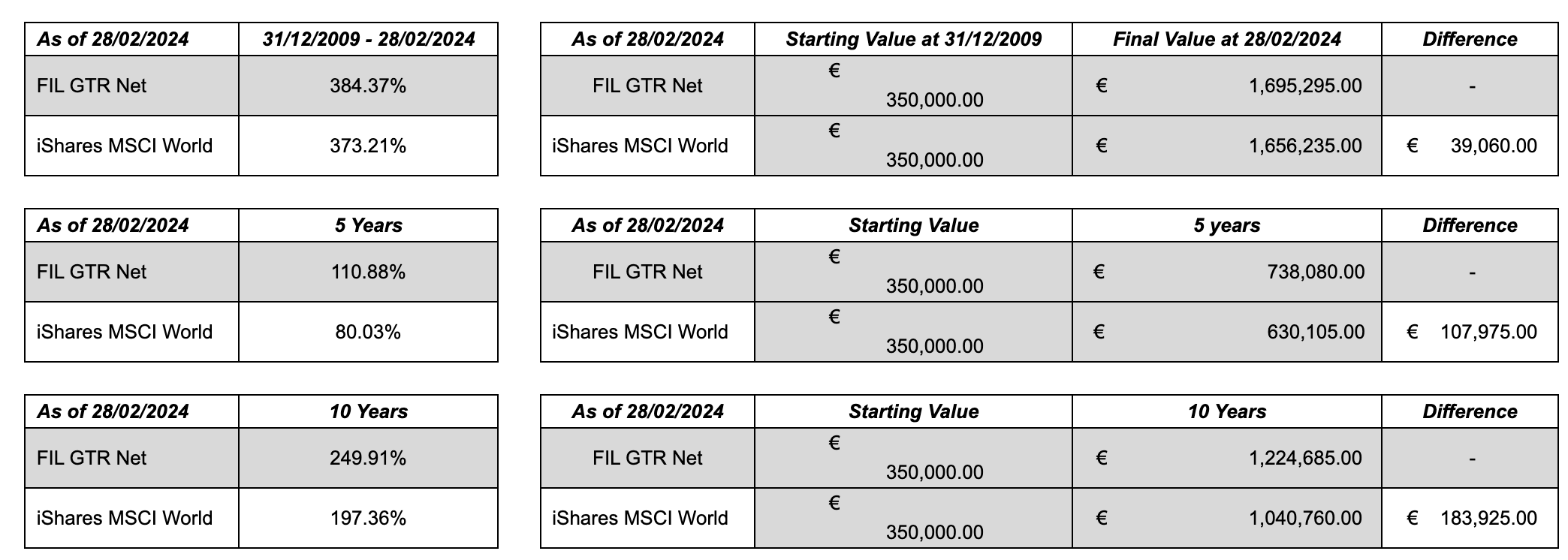

Voici un exemple de resultat promis compare a un ETF Ishares.

Bonjour à tous

je viens de rejoindre la communauté ce jour. Je suis en contact avec Fisher Investment également.

Je suis français

Ils proposent d’ouvrir un compte au Luxembourg et d’investir en actions à 100%. Frais annuels autour de 2.2% avec en contre partie des rendements de 8 à 12%. Trop beau semble t’il?

J’ai des doutes car j’ai trouvé des commentaires assez négatifs aux USA. Cependant, Fisher gère plus de 257M€ de fonds… Donc s’ils étaient mauvais, pourquoi y aurait il autant d’argent géré par Fisher??

as tu des codes ISIN ou de vraies informations a analyser?

pourquoi ils ont des fonds? parce que les gens sont flemmards tout simplement. Est ce qu ils font la perf annoncé? tu dois le savoir car ils peuvent au moins te donner les documents de leur fonds.

Expérience personnelle. Ouverture compte Fisher il y a 13 mois .plus value de 28 % (grace aux actions en directes principalement les BATMMAN).Donc tres satisfait ce jour , maintenant a voir lors des annees boursieres plus difficiles ,comment sera leur gestion .

J’ai récemment été démarché par Fisher Investments France également. D’après ce que j’ai compris, ils sélectionnent les entreprises les moins volatiles du S&P 500 (pas de TESLA m’ont-ils confirmé) pour faire du stock picking et sur-performer l’ETF S&P 500. Je leur ai demandé d’avancer une preuve avec un tableau comparatif de performance, frais déduits. Ils m’ont transmis un document dont j’ai extrait le tableau en question (voir pièce jointe).

Savez-vous si c’est du bullshit ou pas ? Vu les arnaques qu’il y a déjà eu dans le domaine boursier, connaissez-vous une source fiable pour vérifier ces chiffres ? J’imagine qu’ils sont publics, non ?

En vous remerciant sincèrement pour votre retour déterminant dans mon choix.

Cordialement,

A mon avis ils ont une stratégie très orientée tech US, qui a surperformé le MSCI World sur les 20 dernières années. Normal donc qu’ils affichent de meilleures perfs, ils se comparent à un indice qui les arrange.

Compare leurs résultats au S&P 500 Net Return et au Nasdaq, et là je ne suis pas sûr qu’ils fassent mieux que les indices.

Et compare aussi la volatilité, le max drawdown et le ratio de sharpe : en zoomant sur les périodes de baisse ils baissent plus fortement que le MSCI World, est-ce le cas vs les indices US ?

Je pense qu’ils n’affichent pas le rendement net de tous leurs frais : je vois 0,85% frais de gestion, 1,08% frais courants, 1% frais de gestion PRIIPS, 0,4% frais de transaction soit 3,33% au total…

Je pense que c’est quasi impossible qu’un fonds actif avec autant de frais batte le ratio rendement/risque du S&P 500 sur les 20 dernières années (attention ça ne veut pas dire que cet indice continuera à être le meilleur).

Où as-tu trouvé ces chiffres ? Car dans le tableau que Fisher m’a transmis, c’est écrit « net de frais de gestion ». Bien évidemment, s’ils sont peu scrupuleux, Ils peuvent mentir. D’où l’importance pour moi de trouver des chiffres fiables sur une plateforme officielle. Auriez-vous une source à me partager svp ?

Je corrige mon précédent post : ils sélectionnent les entreprises les moins volatiles du MSCI World (pas de TESLA m’ont-ils confirmé) pour faire du stock picking et sur-performer l’indice du MSCI World (et non du S&P 500).

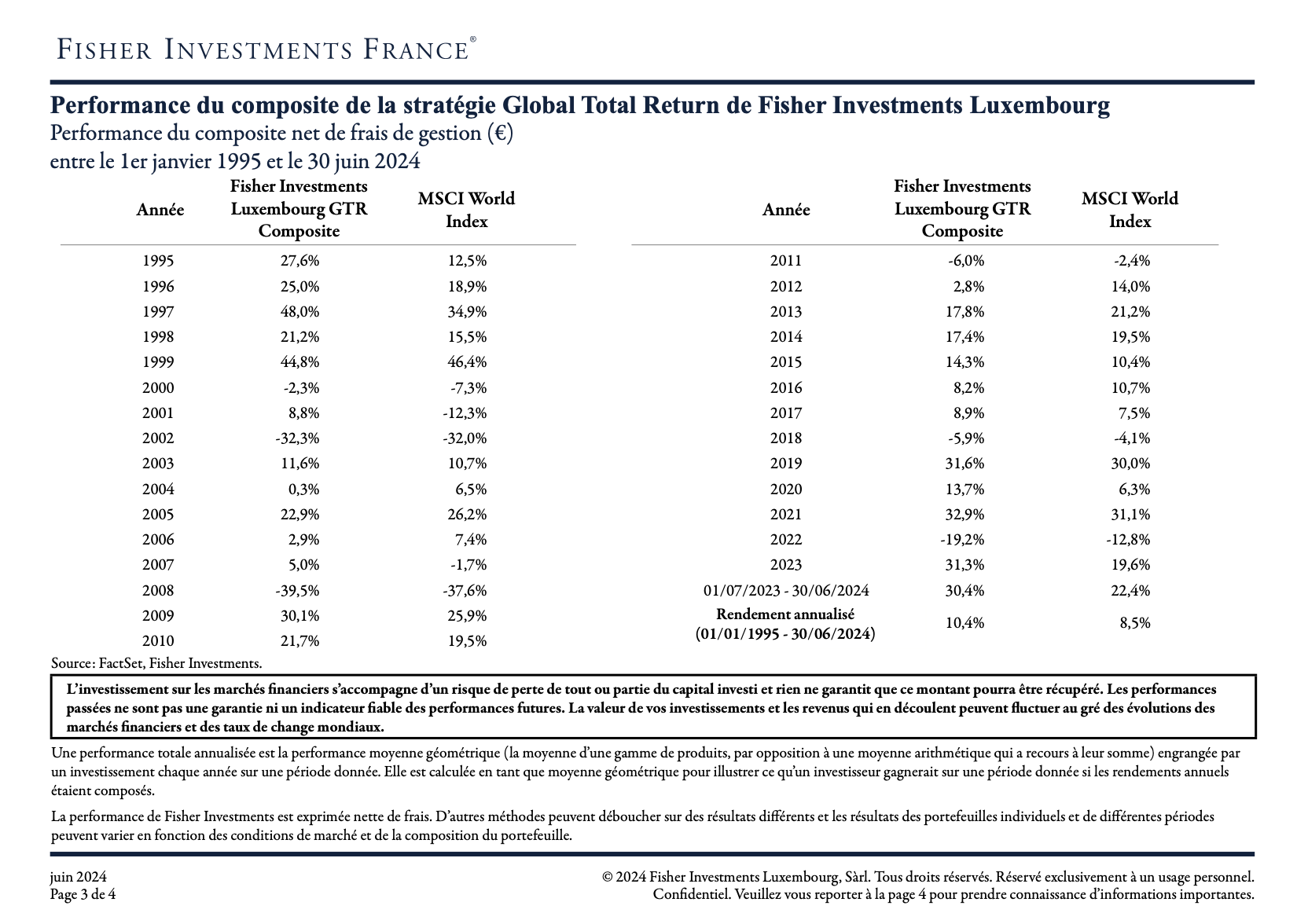

J’ai juste cliqué sur le lien partagé quelques messages plus haut, où tu as la page officielle du fond expliquant tout.

J’ai bien compris qu’ils sélectionnent des entreprises dans le MSCI World, normal cet indice contient plus ou moins toutes les grosses entreprises des pays développés. Ce que je dis c’est qu’en faisant du S&P 500 ou Nasdaq sur les 20 dernières années tu faisais mieux que le MSCI World et très probablement mieux que leur fonds. Ils se comparent au MSCI World parce que ça les arrange bien.

Leurs chiffres sont plus volatiles que le MSCI World donc s’ils te disent que leur strat est de sélectionner les entreprises les moins volatiles, soit ils t’ont raconté n’importe quoi, soit leur strat est foireuse. Pourquoi ils te disent qu’ils ont fait l’impasse sur Tesla alors que c’est une des valeurs qui a le plus performé sur les dernières années ? Ca n’a pas de sens.

Merci pour ton retour @R_C.

Je leur ai demandé leur numéro ISIN, leur réponse :

« Pas d’ISIN car on effectue notre gestion via des actions en direct et non via un fonds, à la limite tu peux regarder le fonds dédié aux Institutionnels UK : GB0031428468 »

Oui je suis d’accord qu’il y a des opportunités à saisir, je me pose simplement la question si je choisi Fisher comme partenaire ou si je prends des ETF en direct. Je dois dire que si leurs chiffres sont véridiques, ça me tente bien de leur faire confiance Étant néophyte dans l’investissement, je ne sais juste pas comment vérifier leurs chiffres d’une source fiable.