Je me permets de solliciter vos avis sur une problématique d’investissement.

Je vais essayer d’être le plus synthétique possible pour faciliter la lecture.

Après quelques années d’investissement sur PEA et assurance vie, j’ai réussi à developper un apport pour un investissement locatif (belle performance post covid avec 30k€ en 3 ans).

Je décide de vendre une partie de mes positions et de passer le pas en 2020 pour un T2 dans le Sud Ouest:

Le bien :

T2 - 50m2

Prix : 80k€

Apport : 10k

Travaux : 10k

Notaire : 5k

Charges copro : 1,4k€

Pas de place de parking

Classe energie E

Ravalement de facade effectué en 2022

Estimé en novembre 2024 à 85k€

Location :

550€ cc/ mois

Loué via agence (8% du loyer / mois)

Loué non meublé

Locataire de + 70 ans

Problématiques :

Locataire très peu soigneux : Deuxième dégât des eaux dans l’appartement. Tout le sol est à refaire … Son assurance prend une grosse partie mais je dois payer la vétusté ( suis je obligé ?)

Locataire de + 70 ans donc impossible de mettre fin au bail même à la fin de celui ci.

Mon épargne s’est dégradée fortement suite à des imprévues de vie.

Quelques travaux énergétique à faire : changer chauffages et fenêtre du salon pour du double vitrage.

Mesquestions :

Que faire aujourd’hui ? Vendre pour arrêter les frais ? (Mes investissements en bourse/ AV ont été bien plus efficaces)

Tenir bon, changer de locataire mais comment ?

J’ai pour projet d’acheter ma RP d’ici 2/3 ans; est ce que cet investissement locatif ne va pas détériorer ma capacité d’emprunt ?

Mon cercle de proche n’a pas de grande connaissances en investissement immobilier, donc je peine à trouver des conseils de confiance.

Je ne cherche pas de solution miracle mais des avis personnels afin de forger le mien et prendre une décision.

Que faire aujourd’hui ? Vendre pour arrêter les frais ? (Mes investissements en bourse/ AV ont été bien plus efficaces)

Attention à cet argument car la bourse a été très performante ces deux dernières années. Ce sont deux actifs qui se complètent. J’ai envie de dire heureusement que la bourse a rapporté plus que ton bien immo. La perf de l’immo vient du levier que la banque te prête.

Le problème que tu vas avoir c’est que ton acheteur il va acheter avec le locataire en place et il aura conscience de la règle des plus de 65 ans. Ton bien subira une décôte.

@Marc61 a raison : si tu vends, tu vendras avec une triple décote : le locataire est protégé car > 70 ans, le loyer est nu et ne peut pas être changé en LMNP tant que c’est le même locataire + le bien est E ce qui est bof.

Les questions que je me poserai :

-quel est l’âge du locataire ?

-est-il entouré où isolé ?

-est-ce que je suis payé en virement automatique ou pas ?

concrètement, si c’est quelqu’un dont la santé mentale se dégrade (ce qui pourrait expliquer des dégâts des eaux à répétition), est-ce que tu t’exposes à des impayés (cerise sur le gâteau) ?

à ce stade tu capitalises quand même (ton loyer doit couvrir peu ou prou tes débours, modulo les gros travaux). ce n’est pas forcément perdant, surtout que le grand ouest devrait globalement attirer des habitants dans les décennies à venir (dixit l’ insee, je ne sais pas où es ton appart précisément). La valeur de ton bien pourrait augmenter à l’avenir…

si tu es très coincé pour les travaux, il y a ça : https://www.vasco-impact.com/. Potentiellement tu peux alléger un peu le coût à venir…

clairement ce n’est pas le meilleur placement que tu auras fait à ce stade, mais la messe n’est pas forcément dite. « C’est à la fin de la foire qu’on compte les bouses », comme dit le proverbe paysan.

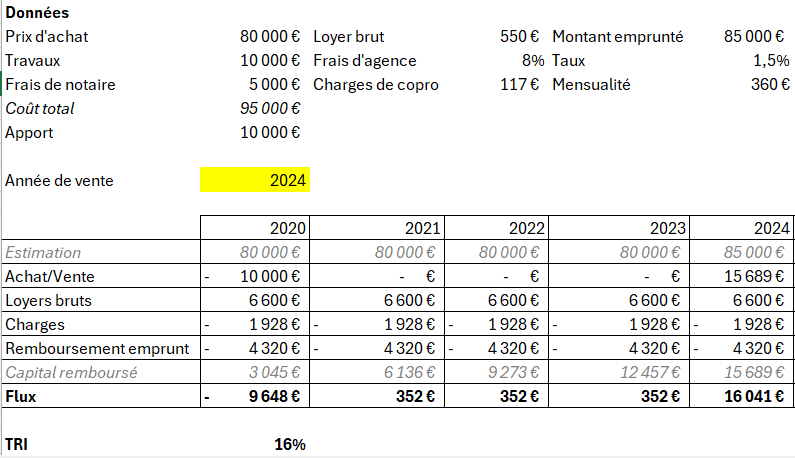

Pour répondre à tes questions, il faudrait que tu fasses quelques calculs. A première vue, ton rendement brut est de 7%, ce qui est assez faible au vu de tes charges de copro et frais d’agence (à noter tout de même que l’effet de levier permet de booster le rendement).

As-tu la possibilité d’augmenter ton loyer ? Peux-tu (veux-tu) gérer le bien toi-même (sans agence) ?

Pour allez plus loin, tu pourrais faire un petit tableau en simulant les entrées/sorties sur les prochaines années et en jouant avec pour simuler plusieurs hypothèses (gros travaux imprévus, petits travaux d’entretien, etc - mais aussi revalorisation ou non du bien à court/moyen terme).

Le calcul du TRI sur ces entrées/sorties devrait t’aider à décider si les risques que tu prends et le temps que tu y passes sont correctement rémunérés, ou bien s’il vaut mieux vendre pour faire autre chose (A noter que le « correctement » rémunéré ne dépend que de toi).

J’ai essayé de faire le tableau de mon côté avec les chiffres que tu as donnés et je trouve un TRI de 16% entre 2020 et 2024. Attention : je n’ai pas fait d’hypothèse sur les travaux à faire (ni sur ton ravalement de façade dont tu n’as pas donné de montant), donc ce TRI est optimiste.

Personnellement, je trouve ce TRI assez faible car il ne prend pas en compte les aléas du projet, ni la fiscalité. Ce qui m’amène à ma dernière question : pourquoi une location non meublée ? Le régime LMNP au réel est généralement le plus avantageux quand tu fais des travaux.

Les autres ont déjà répondu sur la vente du bien loué à un locataire protégé. Cela étant, je maintiens qu’il faut simuler les scénarios. Il faut parfois savoir prendre une perte pour faire de meilleurs investissements après.

En ce qui concerne ta capacité d’emprunt, elle sera forcément impactée. Pour les investissements locatifs, les banques prennent généralement 70% des revenus en compte et 100% de ta mensualité de crédit.

Alors là, merci pour vos réponses précieuses !

Agréablement surpris

Pour répondre à vos questions :

Je suis conscient que mon appartement subira une décote dans le cas d’une vente… est ce qu’on peut la quantifier ?

Epargne dégradée : Actuellement 4 mois de salaire de côté de liquidités.

Le locataire : 72 ans, il est entouré de ces enfants et je suis payé via l’agence donc je ne sais pas pour le mode de paiement. J’ai voulu faire une bonne action en prenant une personne agée qui avait du mal à trouver un logement.

Je n’ai pas augmenter mon loyer les 3 premières années. Pareil, j’ai voulu faire une bonne action. Mais augmentation prévue à la date d’anniversaire dans la limite des plafonds légaux.

J’ai un travail prenant avec grandes amplitudes horaires, difficile de gérer le bien moi même pour l’instant.

Location faite en nue car pas assez de connaissances lors de la mise en location, tout simplement …

Mes questions :

Est ce que je peux récupérer mon bien ? Ou changer de locataire ?

Les Loyers ont explosé dans la région, je suis facilement 10%/15% en dessous du marché en 3 ans. Est ce possible de le corriger ? Sachant que le bail de 3 ans se termine en mars 25.

@cdvy95 Ravalement de façade : 3600€ soit 6 flux de 600€.

Est ce qu’une vente à une SCI montée avec un parent peut apporter des solutions ?

Merci à @Marc61, @Davy2, @Thomas106 et @cdvy95 pour vos réponses, une aide précieuse. Merci Devy pour ton tableau de flux, je le complète tout de suite.

quantifier la décote, pas facile. Je ferais appel à 2/3 agents immo et 1 notaire pour l’évaluer gratuitement…

Récupérer à la fin du bail, il faut un motif légal (vente après propo au locataire, y habiter ou y faire habiter un proche… mais va falloir justifier…)

De plus ton locataire a plus de 65 ans donc faut le reloger… tout dépend de ses revenus, peux tu me dire ce qu’il perçoit?

augmenter, oui, as tu bien mis la clause dans le bail.

Si tu passes par une agence, c’est leur job de s’en occuper.

Je te conseille aussi de te rapprocher de l’UNPI de ton département (union nationale des propriétaires immobiliers)

vente 1 faire à soi même, sur le papier pourquoi pas… mais quel intérêt?

Ça ne va pas changer ni le bien ni le locataire, et cela va engendrer bcp de frais…

Pour la question de changer de locataire, comme le dit @Davy2 tout dépend de s’il est protégé ou pas et d’après cette page, cela va surtout dépendre de ses revenus. D’après l’article, les possibilités de mettre fin au bail sont limitées s’il est protégé.

Pour la question du loyer, ça dépend du bail et de la zone. Je ne pense pas que tu puisses augmenter fortement ton loyer en cours de bail, si ce n’est pas justifié par des travaux par ex. En revanche, tu peux l’indexer chaque année si c’est prévu dans le bail, et peut-être qu’il peut être augmenté au renouvellement (à confirmer). Cette page donne quelques infos, et je suis sure que tu peux trouver d’autres ressources en ligne. Ton agence devrait aussi pouvoir te renseigner.

Pour ton épargne, c’est un peu embêtant si tu estimes qu’il va falloir faire des travaux et si tu envisages d’acheter ta RP d’ici quelques temps. Le fait est que actuellement ton bien semble être en cashflow positif (faible certes, mais tout de même). Peut-être qu’une indexation de loyer et, à voir si c’est possible, changer le type de location peuvent améliorer la situation.

Je ne sais pas non plus comment tu déclares ton bien (forfait ou réel) mais peut-être qu’une optimisation fiscale est possible même en location nue : au réel tu peux déduire tout un tas de choses de tes revenus (travaux, certaines charges, intérêts d’emprunt il me semble, etc.). Un comptable pourrait sans doute t’aider.