Maintenant que mon dernier projet est bouclé, je me repose des questions pour la suite en particulier sur ce que je dois faire d’un appartement loué en LMNP.

Un peu de contexte.

40 ans, en couple, un bébé.

« Propriétaires » de notre maison (400K€) avec un crédit en cours (338K€)

Revenus professionels :

Nous travaillons tous les deux pour une rémunération brute fixe autour de 85K€.

Je touche un variable annuel en moyenne de 18 000€ (variation 0 à 200%)

Placements et autres Revenus :

Livrets : 50 000€. Certainement trop important avec 2 livrets A maxés.

J’ai « besoin » de cette liquidité pour etre serein et faire face aux évènements imprévus.

Immobilier :

Papier : Environ 100K€ de SCPI détenus à travers une SCI à l’IS avec ma compagne dont 75 000 à crédit.

Pierre : Un appartement d’une valeur d’environ 400K€ détenu en mon nom propre exclusivement avec un crédit restant du de 100K€.

C’est cet appartement qui m’amène à vous ce soir, zoomons donc dessus.

Il s’agit d’un appartement familial de 70m² situé en presqu’ile de Lyon que j’ai racheté à mes parents en 2015.

J’ai financé 160 000€, il m’ont donné 100 000€. Valeur d’achat totale : 260 000€

Valeur du bien à la grosse louche, 400 000€ donc plus value latente de 140 000€.

Mensualités de crédit : 650€ à un taux de 1,1%

Charges : 1000€ / an.

Revenus locatifs encadrés par la métropole : 1200€

Taux de vacance nul.

Etat : rénové mais DPE D (ancien format)

Mes craintes, questionnements :

J’ai quitté Lyon car je n’aime pas la tournure que prend cette ville, comme beaucoup d’autres.

Le bien a déjà beaucoup décoté et je crains qu’en cas de réelection EELV, il continue de plonger

L’encadrement des loyer est totalement fantaisiste et me bouffe une énorme rentabilité

Je me demande donc s’il serait judicieux de vendre ce bien pour réinvestir dans plusieurs lots à crédit, à travers ma SCI. Saint Etienne ou Roanne offrant de bien meilleurs rendements.

Probleme, apres seulement 10 ans de détention, combiné au LMNP en place depuis 3 ans, je risque de dire adieu à une grosse part de ma plus value.

Super patrimoine en cours.

Je me permets de répondre à mon échelle. A la vue de ton taux et des charges sur l’appartement, tu seras largement gagnant de conserver le logement pour le moment. C’est de l’argent épargné tous les mois. Attends encore quelques années pour faire un arbitrage et réduire l’imposition sur la plus value.

Les verts ont fait beaucoup de mal à la ville de Lyon, et sachant qu’ils ne repasseront pas aux prochaines élections ils ont accéléré le démarrage des projets travaux voiries (un énorme bordel pour les résidents).

Je ne suis pas devin quand je dis que les verts repasseront pas mais j’écoute les Lyonnais et ils sont majoritairement à bout de nerfs sur ce qu’est devenu la ville.

J’attendrai pour savoir que faire de mon LMNP surtout pour la PV latente qui disparaitrait…

Merci à vous pour ces deux premieres réponses, qui suggèrent d’être patient.

La stratégie des verts est diablement efficace puisqu’en quelques années ils ont fait fuire tous ceux qui comme moi n’adhèrent pas à leur politique, et en echange ils ont inséré toute une population susceptible de voter pour eux.

J’espère leur départ mais je ne suis vraiment pas aussi confiant.

C’est d’ailleurs une crainte que j’ai à l’échelle nationale et qui me fait envisager de quitter la France à nouveau et peut être aller placer mes billes ailleurs.

Roanne n’a clairement pas la meme valeur patrimoniale que Lyon. C’est un marché plus petit, avec moins de richesse dans la zone d’emploi (ce sont des stats accessibles sur la site de l’insee)

Sauf à être connaisseur, je ne suis pas sûr que je réaliserais cet arbitrage (je me poserais autrement la question pour une nouvelle acquisition, si je ne possédais pas déjà le bien).

70m2 vous naurez pas de mal a toujours le louer, meme si je veux bien croire que le plafond des loyers soit désagréable…)

Pour saint-Etienne, on lit tellement tout et son contraire, je ne sais que dire… J’ai croisé un investisseur stephanois sur un autre thread, il sera peut-être de bon conseil sue celui-ci)

Je confirme pour Roanne, j’avais étudié un peu ce marché avant de finalement investir les 100 000€ en SCPI.

Le problème à mes yeux étant que ce que nous considérons actuellement comme du patrimonial, à savoir un bel appartement ancien à Lyon, devient de plus en plus une source de contraintes insolubles et se dévalorise.

Je me sens pris dans un étau avec d’un côté les règles de preservation du patrimoine, empêchant par exemple d’installer une pompe à chaleur ou meme une simple chaudière à condensation, et de l’autre les exigences écologistes de performance avec des DPE inatteignables sans une refonte totale de la structure même des appartements.

Le tout, avec par-dessus cette surcouche sociale d’encadrement des loyers absolument lunaire.

Je loue actuellement ce bien en tant que T3 de 70m² et ne peux pas dépasser les 1200€

Si je louais le meme bien de 70m² en tant que T2 en revanche, je pourrais alors monter légalement à 1400€

A quel moment est-ce logique et acceptable ?

Ayant grandi dans cet appartement, j’avais une grosse part d’affectif lorsque je l’ai racheté, mais 10 ans plus tard je suis beaucoup plus pragmatique.

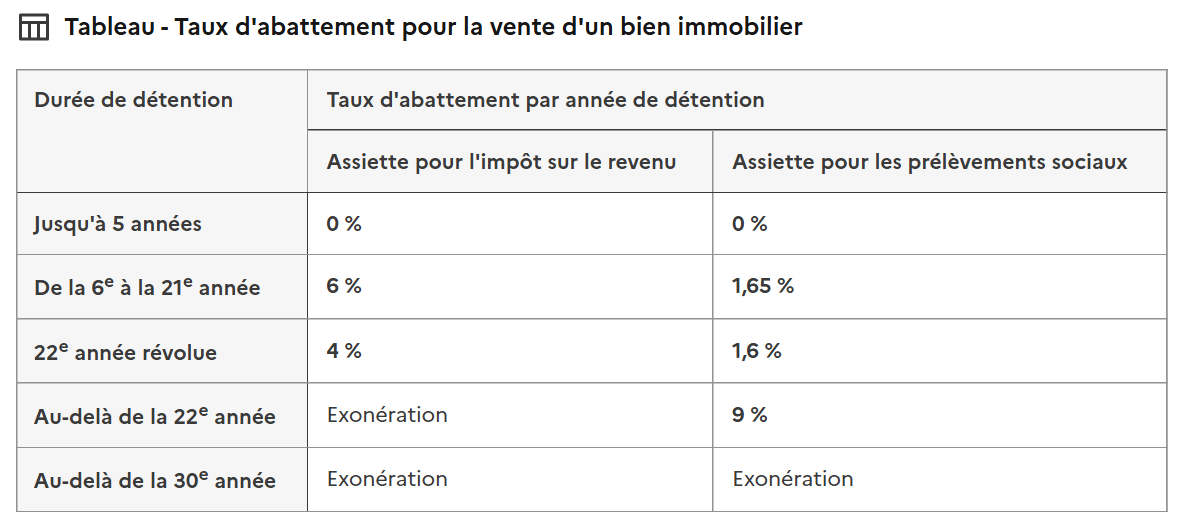

Quelqu’un saurait s’il existe un calculateur tout fait d’imposition de la plus-value suivant le temps de détention ?

Sinon il faudrait que je me penche sur ce calcul sur Excel.

Dans ton cas, tu l’as depuis 10 ans donc 30% d’exonération d’IR et 8,25% d’éxonération de PS. Ta plus value est de 140 000€.

Donc IR : 140 000 x (1 - 30%) x 19% = 18 620€

et PS : 140 000 x (1 - 8,25%) x 17,2% = 22 093€

Donc impôt total : 40 713€, ce qui fait une plus value nette de 99 287€ si je ne me suis pas trompé dans mes calculs.

Merci, cette réponse m’a donné envie de jouer un peu avec Excel.

J’avoue que psychologiquement céder 40 000€ à l’état c’est rude.

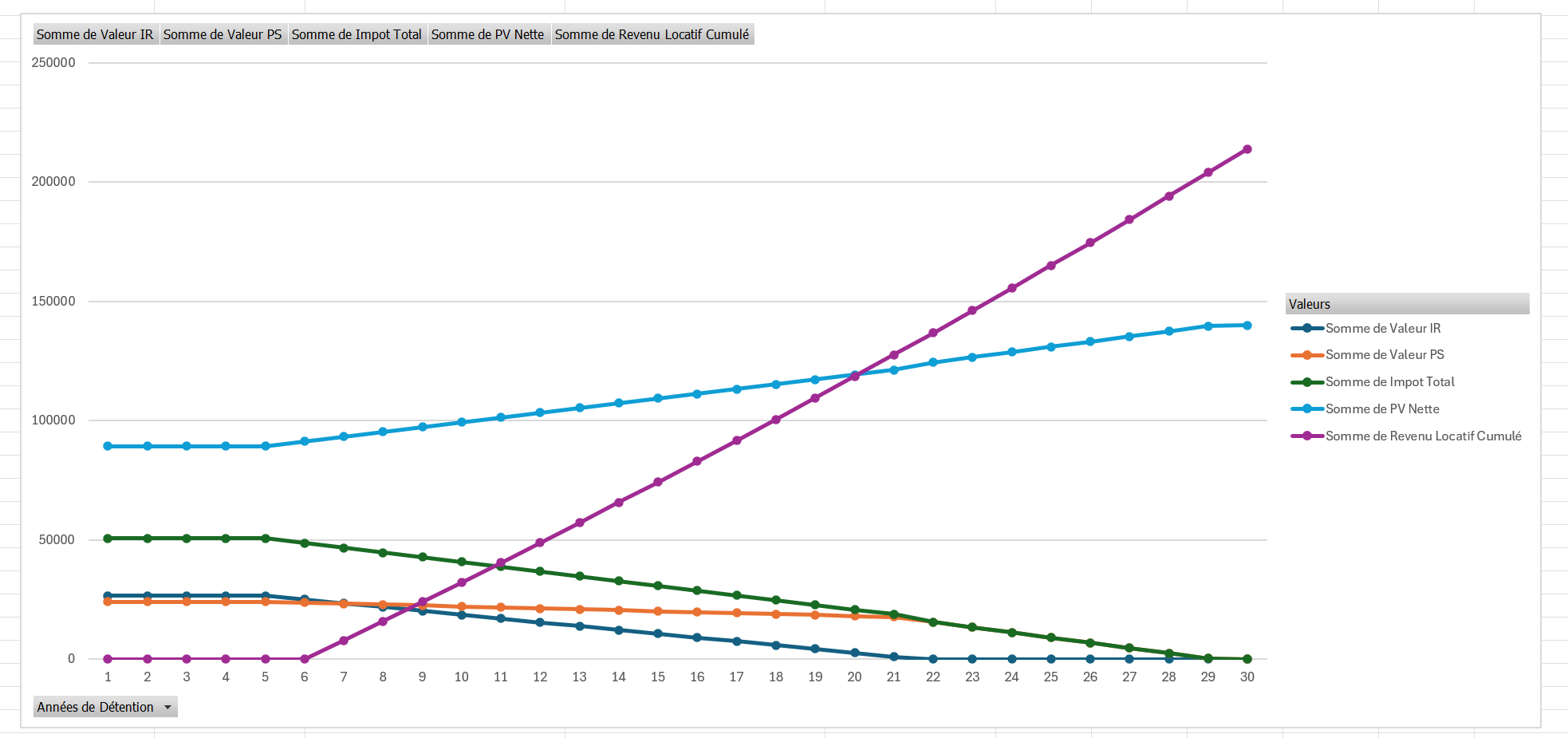

J’ai donc rapidement déposé les projections de PV, d’imposition mais aussi de revenus générés par les loyers.

Pour cette étude rapide j’ai considéré une augmentation annuelle des loyers de 1% et je n’ai conservé que 60% du gain sur l’intégralité de la période.

Ce qui pourrait être intéressant c’est d’affiner ces courbes et d’y mettre en face le gain potentiel du réinvestissement de la valeur du bien, à l’instant T (PV - Impots)

Exemple, en sortant en année 10 avec 260 000€ et en les réinvestissant ailleurs à X% jusqu’à année 30, quel serait le gain potentiel total.

Si tu considères une augmentation des loyers, il faudrait également considérer une augmentation de la valeur du bien (pour comparer les deux de manière objective).

Après pour comparer des scénarios d’investissements différents, il faut que tu traces des courbes montrant l’évolution du TRI de chacun des scénarios.

En général, l’immobilier (en LMNP) a un TRI maximisé autour des années 10-15. Avant, ton TRI est un peu moins bon car tu n’a pas encore fini d’amortir les frais fixe de transaction et après, le TRI se tasse car l’effet de levier diminue. C’est peut-être différent maintenant que les amortissements sont réintégrés dans la plus value. C’est en tout cas une simulation intéressante à faire si tu veux prendre une décision purement financière.

En suivant tes conseils j’ai donc fait un nouvel exercice.

En hypothèses assez conservatrices j’ai décidé que :

Le bien prenait un peu de valeur (0.5% par an)

Les Loyers augmentaient d’environ 2% par an

J’ai donc pu calculer pour chaque année, mon capital net (valeur vente - impots PV - crédit restant)

A cela j’ai ajouté le rendement locatif net-net cumulé chaque année.

Cela me permet donc ensuite de calculer le rendement de ce patrimoine (valeur net à la vente + gains locatifs) d’année en année.

Et si mes calculs ne sont pas trop faux, je constate que mon rendement chutte assez rapidement.

Cette année il tourne autour de 7% et il passera sous les 5% en 2032 pour tomber à 3.5% en 2032.

Malheureusement tout cela se base sur énormément d’inconnues, mais je pense que 2032 devrait être pour moi la date butoir

c’est le résultat auquel je m’attendais, plus le credit restant diminue, plus le TRI de ton invest immobilier diminue et se rapproche du rendement (qui dans ton cas est autour de 3%). le 7% actuel versus 3,5% a moyen terme, c’est l’illustration de l’effet de levier du crédit.

Avec ça, je pense que tu peux prendre une décision éclairée et notamment : est-ce que si j’investis ailleurs, je peux faire mieux ?