Bonjour à tous et bonne année, je vais me présenter et vous présenter mon projet .

J’ai 25 ans et je viens de me lancer en bourse, notamment avec un PEA chez bourse Direct. Mon but à travers la bourse est d’avoir de quoi profiter modestement à mes 50 ans et surtout éviter que mon argent dorme sur mon compte courant (oui c’était le cas pendant quelque temps …)

J’ai besoin d’aide et de renseignements au niveau de la stratégie à adopter afin de peaufiner celle que j’ai pensé et étudier.

Ma stratégie : je vise sur le long terme 20 ans minimum avec que des ETF accumulant, pas envie d’y passer des heures par semaine et de me prendre la tête : gestion passive.

Mon idée est de couvrir un secteur géographique large et sectoriel différent, même si vous le verrez, je trouve qu’il y a des doublons et une prédominance pour les États-Unis

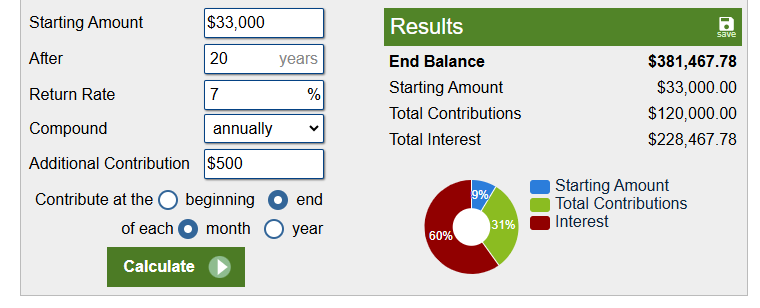

Capital du PEA 30 000€ direct et 500€ en apport mensuel (la partie de mon patrimoine que je dédie au PEA)

Le repartition :

-ETF Monde: iShares MSCI World Swap PEA UCITS ETF WPEA = 40% (12K)

-ETF USA : BNP Paribas Easy S&P 500 UCITS ETF EUR Capitalisation ESE = 20% (6k)

-ETF EUROPE : BNP Paribas Easy Stoxx Europe 600 UCITS ETZ = 15% (4,5k)

-ETF Pays emergent : AMUNDI PEA MSCI EMERGING MARKETS ESG LEADERS UCITS ETF - ACC PAEE = 15% (4,5k)

Partie plus volatile mais corréler avec les ETF du dessus :

-Amundi PEA Nasdaq-100 UCITS ETF Acc PUST= 10% (3k)

Que pensez-vous de ma stratégie, y a-t-il une possibilité de faire des économies au niveau des frais en utilisant d’autres ETF ? (sur PEA)

Le ESE + ETZ n’est-il pas trop similaire au WPEA ?

(Je sais que ma stratégie se base beaucoup sur les US)

Si vous connaissez des formations, article ou personne pourrait m’aider, ce serait avec un grand plaisir j’adore apprendre.

Je compte bientôt ouvrir un CTO afin d’élargir mes possibilités.

Voilà , je ne pense rien avoir oublié, merci à ceux qui me liront et m’aideront.