J’ai récemment demandé la fermeture de mon PEA chez Fortuneo car j’ai trouvé une offre qui me correspondait mieux (Crédit Agricole Invest store Intégral)

Je vais ouvrir mon PEA chez Crédit Agricole prochainement et je me demandais si les banques vérifiaient avant d’ouvrir le PEA qu’on ne possède pas un autre PEA dans un autre établissement ?

Je me posais la question car je vois partout qu’on ne peut en détenir qu’un mais comment font-ils pour vérifier ?

Je pose la question car quand je vais l’ouvrir je n’ai pas envi que ce soit bloquant si le PEA chez Fortuneo est en cours de fermeture (comme je n’ai pas de nouvelle…)

Aussi, chez Fortuneo, je possède un compte courant qui me permettait d’alimenter mon PEA. Je dois aussi fermer le compte courant ? Ce compte est peut être lié au PEA ?

je ne crois pas qu’il y ait un fichier commun que les banques peuvent consulter a ce sujet. C’est plutot les impots qui risquent d’avoir la puce a l’oreille s’ils reçoivent des IFU de 2 banques qui indiquent la presence de 2 PEA. Là je pense qu’ils vont controler les dates. A priori si tu en ferme un pour en ouvrir un autre je ne pense pas qu’il y aura de probleme.

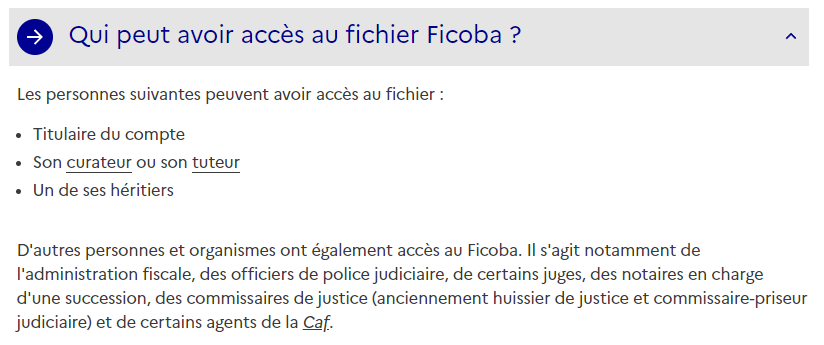

Le fichier national des comptes bancaires et assimilés (Ficoba) liste tous les comptes bancaires ouverts en France : comptes courants, comptes d’épargne, comptes-titres, etc.

Le PEA fait partie des comptes-titres. Ce n’est-ce pas un CTO mais c’est un compte-titre. Donc il est dans lq liste de ce chacun détient.

L’établissement a l’obligation de prévenir ses clients qu’il est interdit d’ouvrir un second PEA.

Les clients ont l’obligation de respecter la loi.

En soi, une bonne banque n’ouvrira pas un second PEA si elle s’aperçoit qu’il en existe déjà un. Ce serzit absurde de dire « Vous n’avez pas le droit mais je vous aide à enfreindre la loi. »

Une mauvais banque n’en aura rien à faire. Sauf que lorsque la DGFiP s’en apercevra (et c’est tellement facile à découvrir avec le Ficoba), les 2 PEA seront immédiatement clos, avec perte de l’ancienneté et donc des avantages fiscaux. Et si en plus le PEA est en moins-value à ce moment-là, ça peut faire mal.

Je ne vois pas les banques dans la liste.

En fait si les banques ont accès a ce fichier alors il n’y aurait pas de problème, il ne serait pas possible d’ouvrir 2 PEA, 2 Livrets A. Alors que visiblement c’est le cas…Et donc dans la mesure ou ca semble possible je me suis dit que les banques, pour le moment, ne controlent pas.

Les banques sont bien tenues de vérifier que le demandeur ne possède pas déjà un Livret A avant d’autoriser l’ouverture d’un nouveau compte.

Lors de la demande d’ouverture d’un Livret A, les banques consultent FICOBA pour vérifier l’existence d’un éventuel autre Livret A au nom du client. Cette consultation est une procédure obligatoire pour prévenir la fraude et s’assurer du respect des règles en matière de détention de comptes d’épargne réglementés. Si la banque découvre qu’un Livret A est déjà ouvert pour le client dans une autre banque, elle refusera l’ouverture d’un nouveau Livret A.

Source: ChatGPT

il y a bien des banques qui ne font pas le boulot correctement donc…

Cela me rassure grandement car je me dis que si le Crédit Agricole m’ouvre un PEA c’est que l’autre est forcément fermé alors car ils auront fait les vérifications avant

J’ai aussi un compte courant chez Fortuneo que j’utilisais pour faire mes virements sur le PEA, il faut que je le clôture aussi ? Il est lié au PEA ?

La procédure est de faire un transfert du PEA pour bénéficier de l’antériorité et ne pas repartir à zéro concernant le délais de cinq ans pour bénéficier des pleins droits.

Le compte courant n’a aucun rapport avec le PEA, c’est un compte courant tout à fait normal tu peux le garder, pareil pour le CTO et son compte espèces que Fortuneo a dû t’ouvrir en même temps que le PEA.

Le compte espèces du PEA est « a l’intérieur du PEA », il sera fermé automatiquement avec le PEA.

Non c’est pas obligé, tu peux avoir autant de compte-titres que tu veux, ça va pas te bloquer pour le PEA, Fortuneo en ouvre un automatiquement avec le PEA pour y mettre les titres qui perdent leur éligibilité au PEA (comme lors du Brexit)

Il y avait plus simple et plus fiable : en bas du lien que j’ai posté, il y avait les sources juridiques et leurs liens vers Légifrance .

Ainsi, les établissements bancaires sont bien mentionnés dans l’article 4 de l’arrêté du 14 juin 1982.

Bien sûr qu’il y a des banques qui ne font pas correctement leur travail. Il y en a même qui savent que le client a déjà un compte censé n’exister qu’une fois mais qui en ouvrent un second quand même. Ils s’en foutent. Ils ont l’obligation de prévenir que c’est interdit mais pas l’obligation que cet avertissement soit écrit. Ils peuvent prétendre que le client a affirmé que la procédure de clôture du compte ou livret était en cours ou autre connerie du genre. Et c’est le client qui trinque.

J’imagine que ça concerne les petites banques et pas les grosses banques comme Crédit Agricole qui ont des procédures beaucoup plus strictes à respecter ?

Les banques n’ont jamais de problème même quand elles font faillites tous les 10 ans et c’est dans la poche des particuliers qu’on prend l’argent pour les sauver, on ne change pas une équipe qui gagne

Bonjour,

Pour être précis sur le sujet,

Premièrement, la multi détention de PEA est un manquement puni par la fermeture de tous les comptes PEA ouverts ( chaque personne ne peut bavoir qu’un seul PEA et un seul PEA PME, les comptes sont réputés clos au jour du manquement , cela implique que tous les évènements survenus après la date du manquement sont réputés faits sous le régime de droit commun , celui du CTO. Cf BOI RPPM bulletin Officiel des impôts.

Deuxièmement, les PEA ne sont référencés dans aucun fichier central, ils ne sont pas dans le Ficoba.

Les banques, les assureurs ou les courtiers ne peuvent donc pas vérifier si vous en avez déjà un d’ouvert .

Troisièmement, comme cela à déjà été précisé, il est possible de transférer son PEA dans une autre banque pour garder l’antériorité fiscale. ( Et éviter la clôture qui va générer les prélèvements sociaux sur les gains si le PEA a + de 5 ans , ou la flat tax si moins de 5 ans)

Dans la pratique on fait ouvrir administrativement un PEA chez son nouveau courtier ou banquier, en lui donnant les références de son PEA déjà ouvert, il vous fera signer une demande de transfert de PEA, et c’est votre nouvelle banque qui va contacter votre ancienne banque pour lui demander de transférer les avoirs du PEA sur le nouveau PEA qu’elle vient de vous ouvrir, ainsi que toutes les informations fiscales de votre PEA ,( via le bordereau d’informations) . Pour éviter la double détention interdite vous ne devez pas effectuer de versements sur votre nouveau PEA tant que le transfert n’est pas terminé.

Nb pour que le transfert aille plus vite, le plus rapide est de ne transférer que des espèces( après avoir vendu ses titres), transférer des titres est un peu plus long, et un peu plus cher ; même si les frais de transfert de PEA sont plafonnés depuis la loi Pacte.

Ce n’est pas ce que dit le Gouvernement de manière générale puisque les comptes-titres font partie du Ficoba. Le PEA est bel et bien un compte-titre.

Ce n’est pas ce que dit la DGFiP et leur cahier des cahiers des charges du Ficoba. Le PEA porte le code 212.

Un jugement de la Cour de cassation confirme qu’un avocat a eu accès aux informations de tous les comptes et placements d’une des 2 parties, dont son PEA, en interrogeant le Ficoba.

Donc je veux bien que le PEA ne soit pas dans le Ficoba. Mais je ne trouve pas vraiment d’éléments allant dans ce sens.