Bonjour

Je me pose la question de l’impact des frais de gestion sur une AV pour les UC.

En effet chaque valorisation des UC = Nb de part * Valeur de la part

et de façon régulière (au trimestre chez Bourso) les frais de gestion diminuent le Nb de part détenue.

Ce qui fait que sur du très long terme même si la valeur de la part augmente, la Qt détenue va finir par tomber à 0 et la valorisation sera égale à 0* Valeur de la part = 0€ ???

Je me trompe et j’ai loupé qqchose ? Si ce que je pense est vrai sur un temps très long qqsoit la valeur de part et sa performance, on tend inévitablement vers 0€ ??? Certes à 0.75%/an il faut 45ans pour passer d’1 part à 0.7part et 300ans pour tomber a quasi 0 part (a valeur de part stable), mais le modèle est gênant tout de même.

Si la valeur de part augmente, l’impact des frais est moindre en Nb de part prélevées, mais avec une valeur de part qui diminue fortement, l’impact des 0.75% sur le Nb de part est bien plus grand et le Nb de part diminue bien plus vite.

Non, la valeur de la part n’a aucun impact, car c’est bien 0,75% « du nombre de part » qui est prélevé par l’assureur. Que la part soit à 1 € ou 1.000.000 €.

Et dans la vie, rien n’est gratuit. Il faut bien que les gens qui « gèrent » le contrat se rémunèrent, d’une manière ou d’une autre.

Sur le principe mais attention aux conclusions. Il faut que tu la detienne 1000 ans pour avoir le nb d UC qui tend vers 0.

Prenons un spirit 2.

Frais de 0,5%/an.

Au départ tu as 100 parts. Au bout d un an, tu as 100x0.995=99,5

Au bout de 10 ans tu as 100x0,995^10=95.111

Si tu la gardes 60 ans, tu auras 100x0,995^60=74 parts. Soit une baisse de 26% soit 0,43%/an.

De toute façon, une fois le PEA plein il reste l assurance vie ou le CTO avec le flat tax de 30% (pour le moment, ça a été une mesure présente comme un cadeau aux riches. Nul doute que le moindre populiste de gauche ou de droite risque de changer ça). Pour moi avantage une bonne AV

Je ne pense pas - c’est x% de l’encours du portefeuille, prélevé au prorata de la valeur des lignes du portefeuille après conversion des € en nb de parts. Donc plus la valeur baisse, plus le nb de part prélevé est grand.

oui, personne ne garde un AV une centaine d’année on est bien d’accord, mais malgré tout cela reste un modèle qui ne peux tendre que vers zéro qqsoit la perf de l’UC.

D’autant plus qu’il faut soustraire les frais de gestion et aussi maintenant les prélèvements sociaux …

J’en suis bien conscient, mais chaque enveloppe possède ses objectifs (eg un PEA se transmet difficilement, il ne se transmet pas et cela peux prendre du temps a être liquidé ce qui est un risque en cas d’effondrement du marché. Sur une AV en plus des avantages d’exonérations, la valeur prise en compte est la valeur au jours de la conclusion de la clause bénéficiaire)

Mon propos était de montrer que le modèle de frais sur une AV est un jeu qui tend vers zéro qqsoit le performance du fond

A noter que pour compenser cela, une UC distribuante a son intérêt sur une AV car souvent c’est remis en Nb de part sur l’UC et donc le Nb de part baisse moins, voire augmente si le rendement est supérieur aux frais de l’AV.

Prenez un papier et un crayon, ou mieux un Excel, et vous verrez que quelle que soit la valeur des parts, cela ne change rien, car vous payer un pourcentage.

Nul besoin de prendre un crayon, il suffit de lire le contrat qui indique:

Frais de gestion sur les supports représentatifs des unités de compte (OPC, OPC Indiciels (ETF)) : 0,1875 % maximum de la valeur atteinte des supports en unités de compte (OPC, OPC Indiciels (ETF)) du contrat prélevés trimestriellement par diminution du nombre d’unités de compte soit 0,75 % maximum par an.

C’est donc un pourcentage de la valeur (l’encours) de l’épargne en € et non un pourcentage du Nb de part …

Et cela se vérifié facilement en regardant ce qui est pris trimestriellement. Qd la valeur d’une UC est haute le nb de part prélevé est plus faible que quand la valeur de cet UC est faible.

La valeur des parts a évolué, le nombre de parts prélevées est identique.

Si la valeur de part a pris 10%, alors l’encours aussi. S’il y a donc 10% de plus à payer (en €), alors il faut vendre autant de parts qui ont elles aussi pris 10%.

Donc cela ne change rien au nombre de parts prélevées par l’assureur.

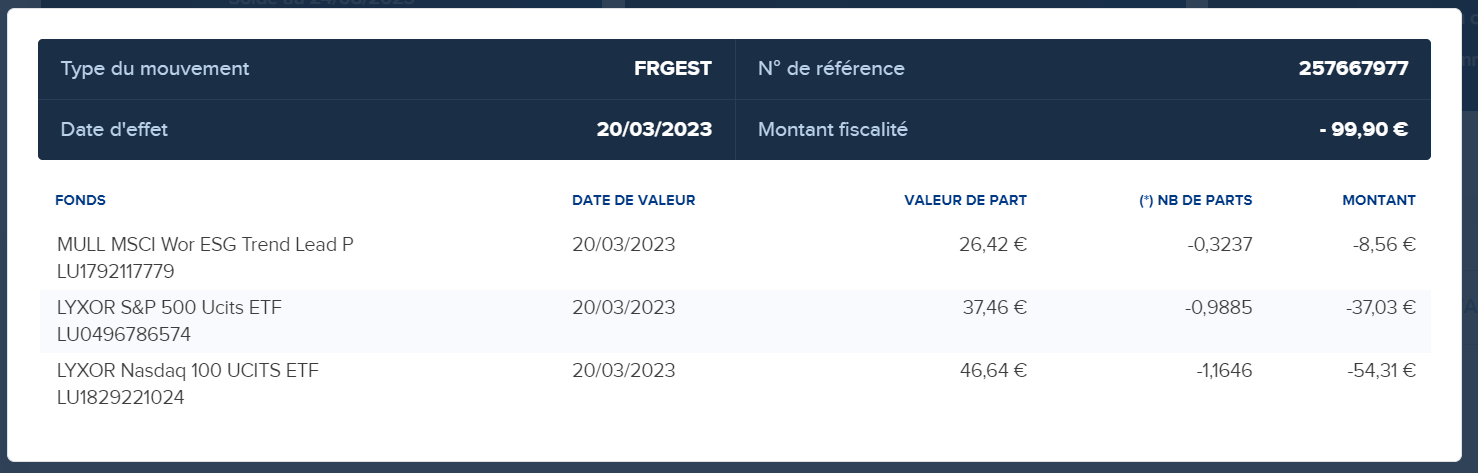

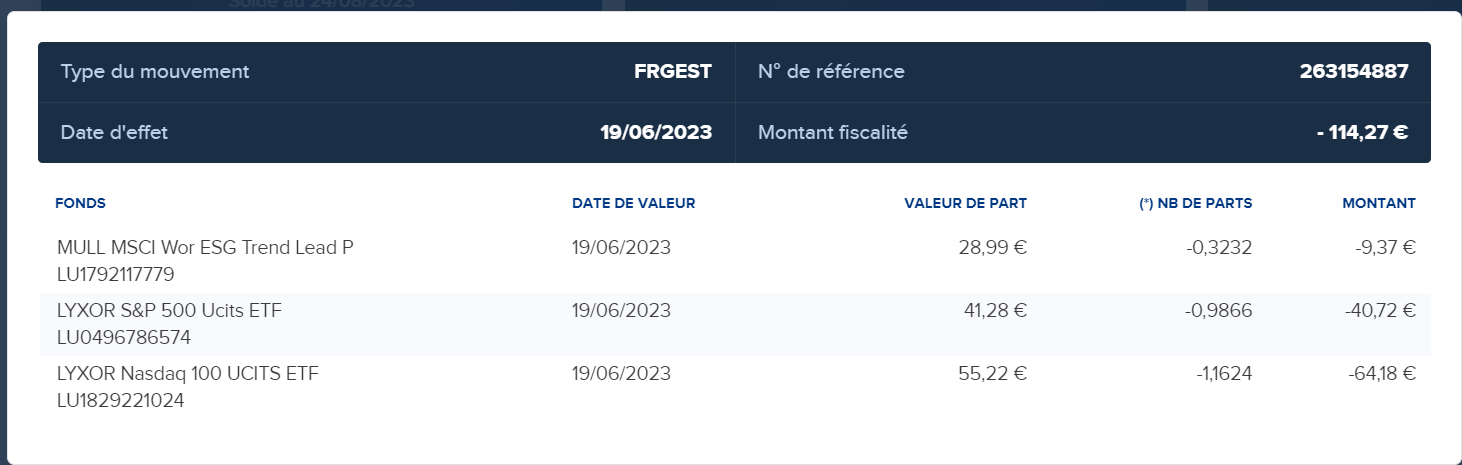

Sur les 2 copies écran on voit que le Nb de part prélevé est différent.

ex sur le SP500 en Juin -0.9866 part et en Mars -0.9885 part (plus de part car la valeur de part était plus faible en mars).

Je ne comprend pas pourquoi vous dites que le Nb de parts prélevé est identique

-0.9866 n’est pas égal à -0.9885

Vu qu’on m’a prélevé des parts en mars, j’en ai un tout petit peu moins. Donc 0,75%/4 est aussi un tout petit peu plus faible → à chaque fois que l’assureur prélève des parts, il en prend un tout petit peu moins, puisque le prélèvement précédent a fait diminuer le nombre. C’est toujours 0,75% divisé par 4.

Or les parts de nasdaq on pris plus de 25% en 3 mois. Et cela n’a strictement aucun impact sur le nombre de parts prélevées.

Je vous en supplie. Posez le problème avec du papier et un crayon, et vous comprendrez.

Bonjour,

Comme mentionné par @anon1224576, il s’agit bien de frais sur un nombre de part, d’ailleurs ils écrivent bien:

Frais de gestion sur les supports représentatifs des unités de compte (OPC, OPC Indiciels (ETF)) : 0,1875 % maximum de la valeur atteinte des supports en unités de compte (OPC, OPC Indiciels (ETF)) du contrat prélevés trimestriellement par diminution du nombre d’unités de compte soit 0,75 % maximum par an.

Donc, peu importe le prix de la part:

1000 parts à 10 € = 10 000 € d’encours, si on en prend 5% (pour faire simple) 10 000 x 0,05 = 500€, 500€ / 10€ la part donc 50 parts en moins.

1000 parts à 15€ = 15 000 € d’encours, si on en prend 5%: 15 000 x 0,05 = 750€, 750€ / 15€ la part donc 50 parts en moins.

Donc, en ignorant le prix de la part: 1000 parts, on en prend 5% => 1000 x 0,05 = 50 parts.

Ce que je ne comprends pas en revanche, c’est pourquoi demander, si, au moment où la réponse est apportée, l’idée est de la rejeter violemment ?

Merci pour l’exemple simplifié qui explique bien et demontre que compter en part ou valeur revient au même et cest effectivement plus simple de raisonner en part.

Je nai pas eu l’impression de rejeter la reponse violement. Je m’excuse si cela a été perçu comme tel

Tant qu’on y est, je me permets de revenir sur d’autres propos.

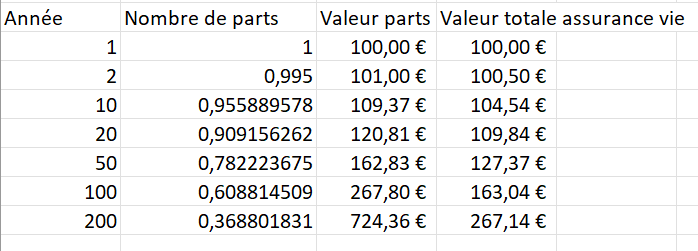

Si la performance de vos UC est supérieure aux frais de votre enveloppe, alors non, vous ne tendez pas vers 0.

Voici un exemple avec des frais de 0,5%, et une UC capitalisante qui prend 1% par an.

Exactement, dans mon exemple sur 60 ans, avec une perte de 26 % du nombre d UC, si la plus value est supérieure à 26% au bout de 60 ans, alors nous sommes gagnant. Sans parler des avantages fiscaux lors des retraits et de la succession.

Je me répète mais les alternatives ne sont pas nombreuses surtout lorsque le PEA est plein.

Il y a eu un finary talk sur la gestion des grandes fortunes, l enveloppe privilégiée est l assurance vie