Bonjour à tous,

Tout d’abord, je me (re)présente brièvement, j’ai 33 ans en couple avec un enfant, une TMI à 30%, nous avons acheté notre nouvelle RP en avril 2024. Dès lors nous avons une capacité d’épargne d’environ 1600e.

Lors de la revente de l’ancienne RP, nous avons dégagé du cash (environ 80ke) se cumulant avec des économies en attente de redefinition de stratégie globale.

Ayant réussi à avoir un taux d’intéret sur le nouveau credit de la RP à 2,7% (hors assurance), nous avons pris la décision de minimiser notre apport (et donc de maximiser notre taux d’emprunt : environ 27%). Le but étant de réinvestir la somme précédemment citée dans des produits financiers voire immo (car nous n’avons pas de bien locatif).

Nos travails et l’éducation de notre fille, nous prenant beaucoup de temps, nous n’en n’avons pas à ce jour, à consacrer à la recherche d’un bien locatif, de le rénover, et de le louer en direct.

Nous nous sommes donc dirigé vers une prestation d’un CGPI indépendant (Prosper Conseil), sachant que nous disposons d’un patrimoine financier global de 200ke.

Il nous a conseillé d’investir sur des ETF actions (sur PEA et AV), de souscrire à des SCPI via des AV, de prendre des ETF de Private Equity, Crypto, et de l’Or. Le rendement global du porte feuille est estimé à 6% net annuel.

Cependant notre but premier étant de créer des revenus passifs permettant de dégager de la capa d’emprunt pour investir dans l’immobilier locatif dans un horizon de 5 ans, cela n’est pas au RDV.

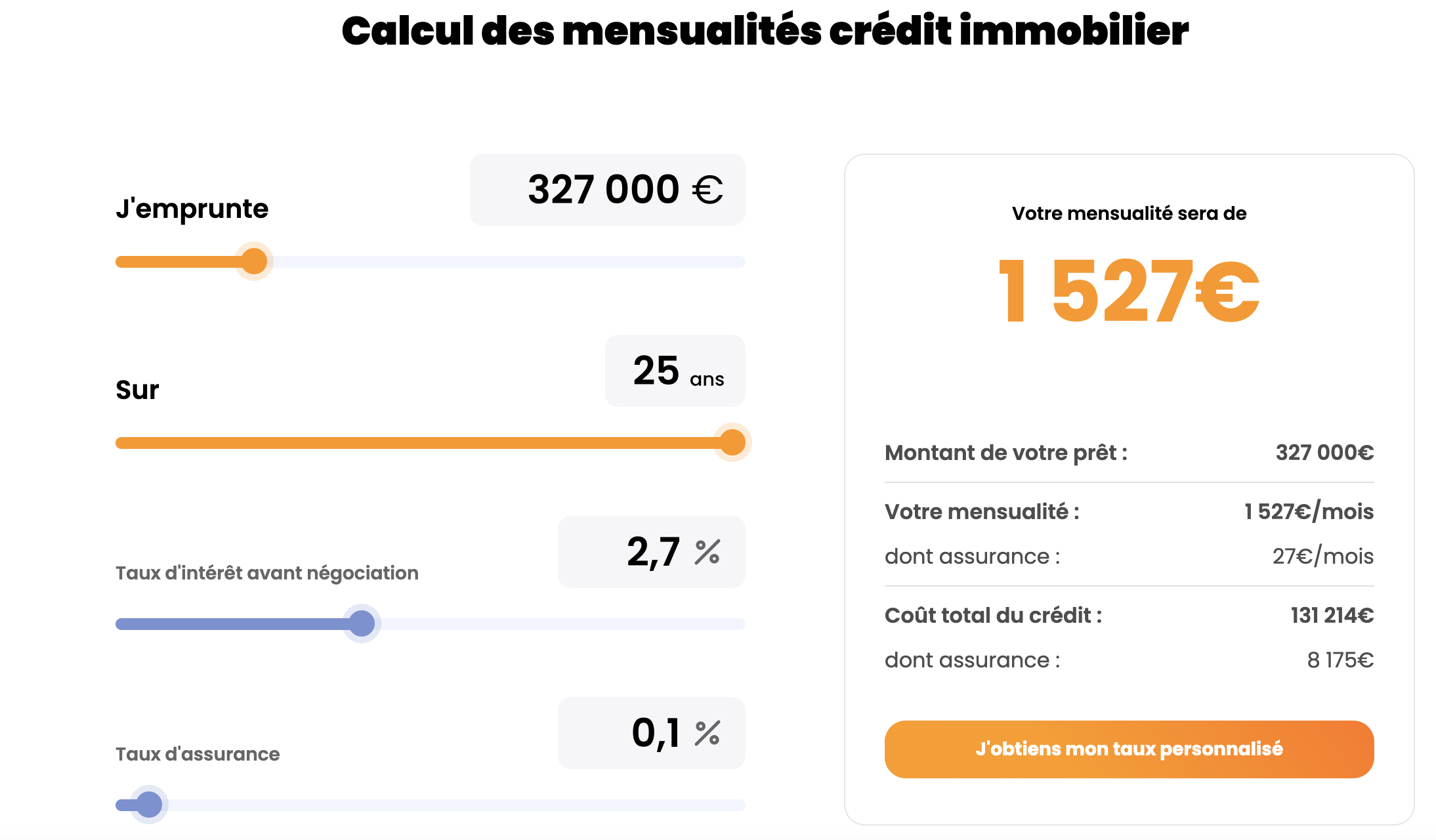

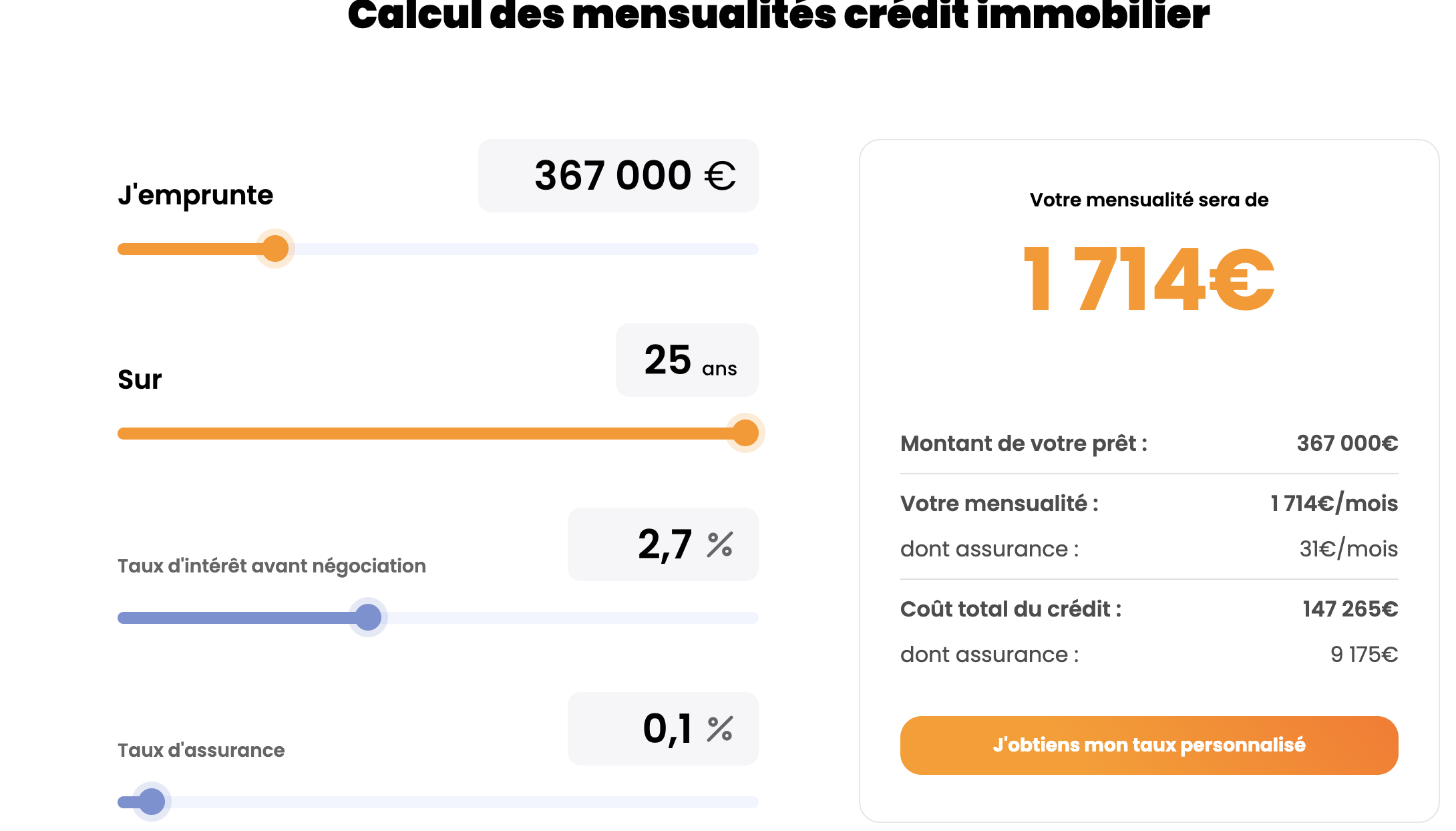

Je me suis donc intéressé au remboursement de l’emprunt de la RP (2,7% hors assurance), et j’ai été étonné du résultat.

Pour exemple, nous obtenons (hors frais bancaire) une réduction des mensualités de 190e pour 40ke soit un équivalent de rendement annuel net de 5,7% (garanti).

Mon analyse comparant un portefeuille diversifié rapportant 6% contre un remboursement de prêt équivalent à 5,7% net garanti, j’estime que le delta de 0,3% ne paie pas le risque de la solution de Prosper Conseil.

J’ai exposé cette analyse au CGPI, il m’a pris de haut… depuis on est en froid… presta payée 4ke…

Etant un peu perdu, merci de m’apporter votre vision ![]()

Qu’en pensez vous ?