Bonjour à tous,

Petit partage de mon état d’épargne actuel. Et création de ce post pour me guider sur une réorganisation de tout çà et l’élaboration de nouvelles stratégies.

Profil : 34 ans en couple avec 1 enfant à charge (même si pas le mien). Je suis fonctionnaire et gagne environ 2200 € avant PAS (5.3%- ~120€). J’ai des revenus récurrents d’une activité secondaire qui peuvent se moyenner à 300-400€ / mois et qui devrait plutôt croitre avec le temps (très faiblement imposés ~1.7%).

Ma compagne était assez précaire jusqu’à aujourd’hui et n’a aucune épargne et plutôt quelques dettes (envers moi). Mais cela devrait changer suite à reconversion professionnelle et changement de travail. Son nouveau job devrait stabiliser sa situation financière et lui permettre rapidement de rattraper voir de dépasser mon salaire.

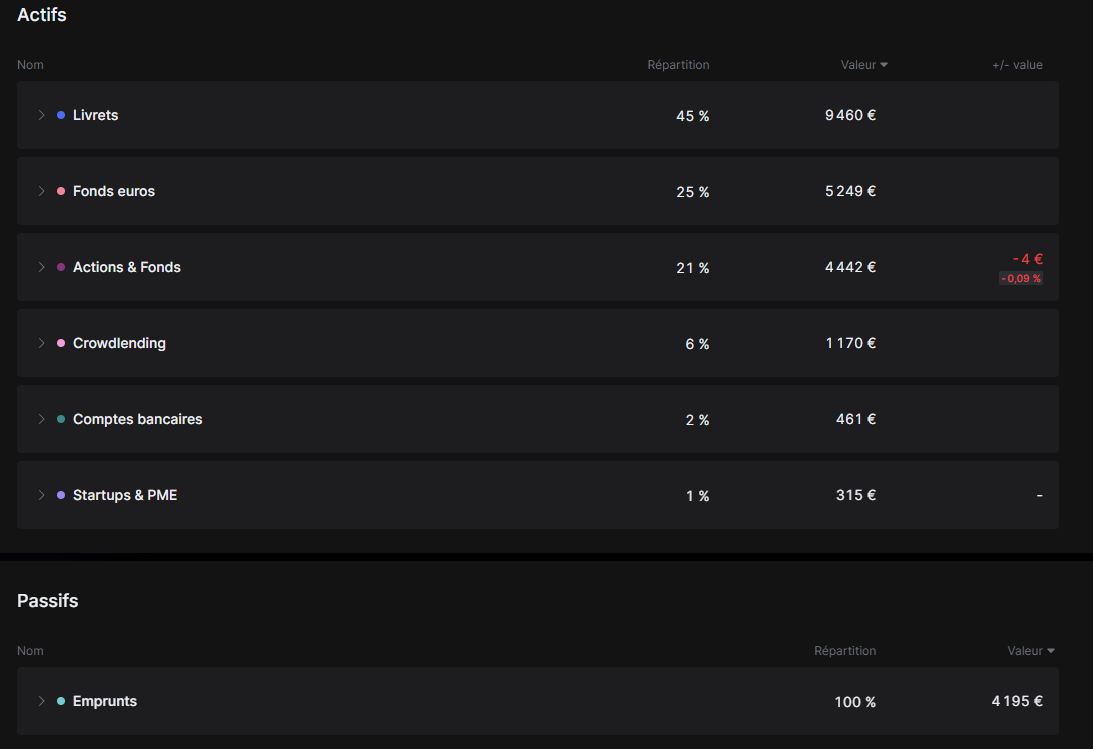

Etat des lieux :

De ce tableau sont absents environ 5000 € sortis des livrets depuis 1 an pour

- divers aléas de la vie (3 déménagements à absorber en 12 mois, etc)

- soutien à ma femme (~2000€) que je devrais réussir à récupérer d’ici fin 2024.

Il me reste 2 crédits à solder sous 6 et 7 mois. Ensuite je vais récupérer 590 €/ mois qui devrait me redonner pas mal d’oxygène et un capacité d’épargne mensuelle entre 500 et 800 €/ mois en moyenne)

Dans le graphique Finary :

-

Livrets 15% LA et 75 % LEP (qui est plein au delà du plafond) que je devrai pouvoir garder encore un an. A compter d’octobre avec l’augmentation du plafond du LEP la 1ère stratégie sera de remplir ce dernier

-

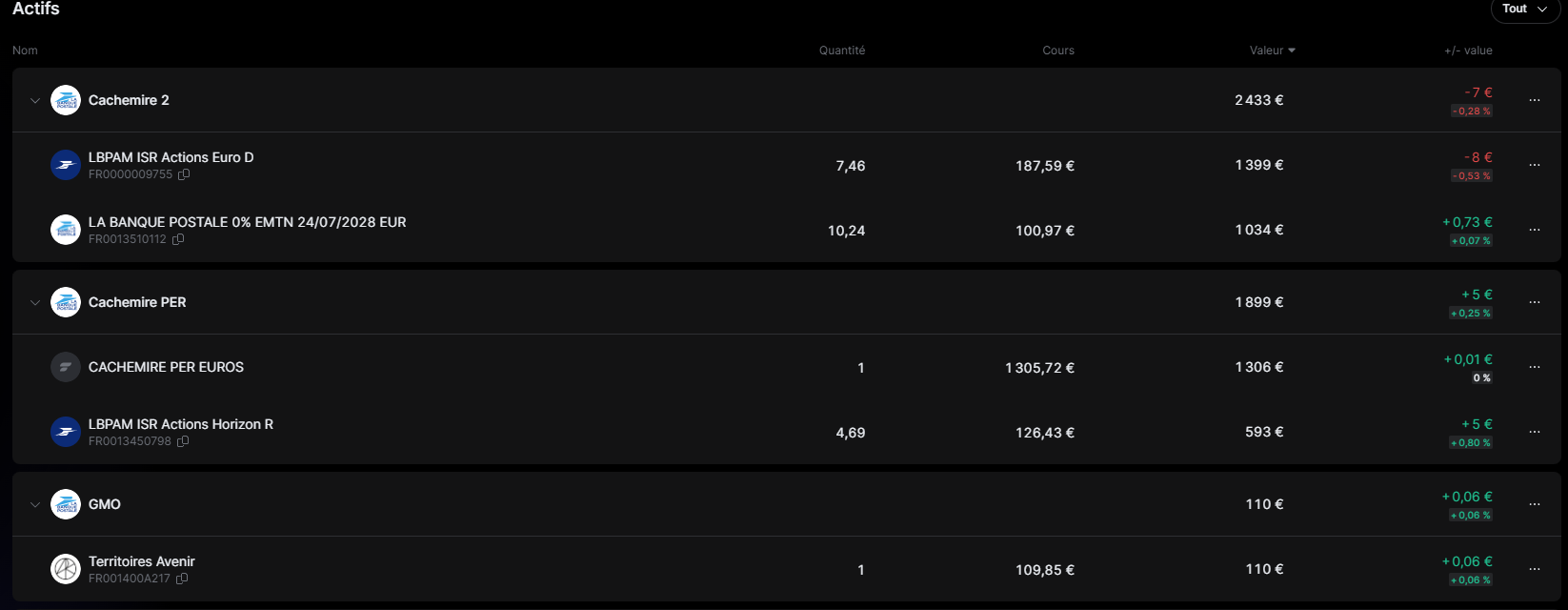

Fonds euros : détenus à 99 % dans une assurance vie Cachemire 2 LBP

-

Actions et fonds :

Les versements sur le contrat PER sont suspendus depuis un an pour se concentrer sur mes objectifs courts termes et je reprendrai probablement le jour où j’aurai acheté ma RP. -

Crowdlending : Essentiellement du Crowdfunding immobilier entre 10 et 12% sur des durées n’excédant pas 24 mois. (Wiseed et plus récemment La Première Brique)

-

Startup et PME : 500 € et non pas 315 et plus de l’investissement de conviction pour aider des boites qui ont des valeurs que je partage plutôt que de viser une rentabilité.

Objectifs :

- Garder de l’épargne disponible pour financer l’achat d’une RP d’ici fin 2025 (blinder le LEP et LA vu les objectifs courts termes)

- Optimiser mon assurance vie et éventuellement PER peut être ailleurs qu’à la Banque postale… Mais je ne suis pas renseigné encore sur les possibilités et modalités de transfert ou clôture / réouverture.

- J’ai un objectif d’ouvrir / transférer au moins une partie de mon assurance vie dans un nouveau contrat pas encore ouvert de ma nouvelle banque. Ca sera plus par conviction que par recherche de rentabilité.

- Même si je souhaite me concentrer sur l’achat d’une RP, j’aimerai commencer à me diversifier sur des à côtés et élaborer des stratégies à plus long termes. ETF, PEA (J’ai un compte joint chez boursorama, donc peut être PEA boursorama même si ce n’est pas le plus optimisé…). J’ai un compte Trade Republic pour l’instant inactif.

Ne m’intéressant pas à mon patrimoine et mes finances depuis très longtemps (environ 6 mois), je souhaiterai être conseillé et/ou renforcé dans mes choix. Je suis volontaire pour m’instruire mais je n’ai pas des centaines d’heures à consacrer à tout çà ayant déjà 2 jobs, une vie de famille, des animaux et quelques passions. (hello les stratégies DCA).

Je compte sur votre expérience et votre bon vouloir pour me guider ou au moins m’empêcher de faire des erreurs grossières.

NB : Ayant loupé le train des cryptos, je n’ai jamais franchi le pas et ne suis pas particulièrement favorable à investir dedans.

Merci d’avance à tous !