Bonjour,

En pleine construction de portefeuille ETF comme je le suis, l’entrée sur le S&P500 à ce niveau de valorisation pose beaucoup de questions et d’arrachage de cheveux quant à sa pondération  …

…

Coté ETF, afin de peut-être réduire le risque tout en restant quand même investi sur les valeurs américaines porteuses de croissance , je me pose la question d’utiliser un ETF S&P 500 Minimum Volatility qui propose une sélection et une pondération des positions en regard d’un niveau de volatilité …

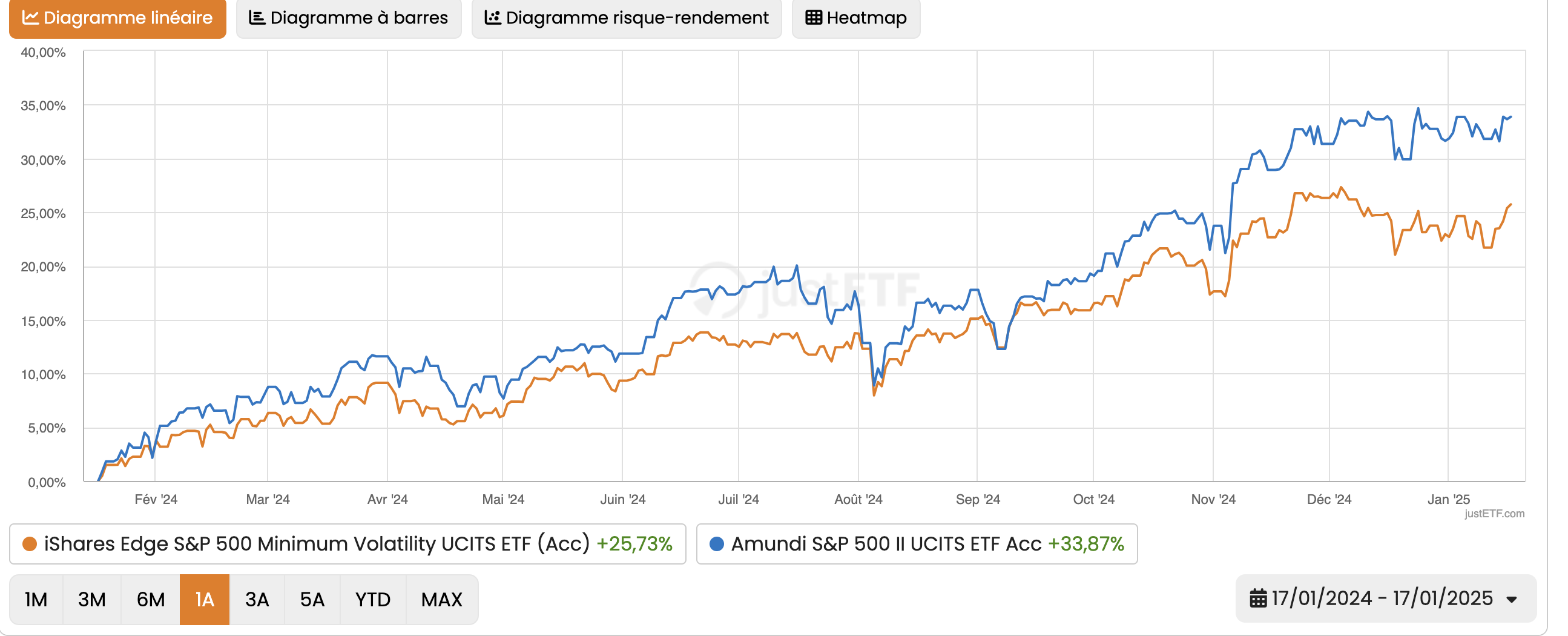

Je mets ici juste le graphe de perf sur 1A entre celui-ci et un S&P500 std…

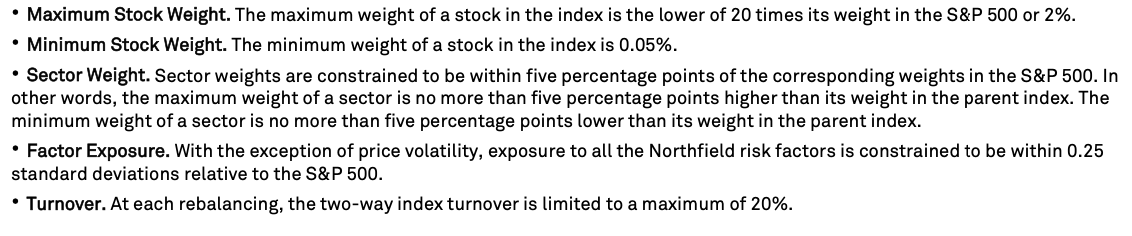

Voici la fiche de l’indice de référence : https://www.spglobal.com/spdji/en/methodology/article/sp-500-minimum-volatility-index-methodology/

Petit extrait :

Cela me semble peut-être plus pertinent que la tentative de l’equi-pondération qui pourrait être une autre option…

Certes on investi alors seulement sur 75 sociétés au lieu de 500 mais … why not ?

Un avis d’expert sur la question ?

Bonne journée,

Bonjour,

Je comprends bien comment ça peut réduire la performance, en revanche je ne comprends pas comment ça peut réduire le risque…

L’indice va choisir de manière arbitraire 15% des entreprises de l’indice: lesquelles? Pourquoi? Comment choisissent ils?

De manière très générale, pour réduire la volatilité (pas le risque), il faut mieux diversifier que se concentrer, donc je comprends vraiment pas ni l’intérêt ni la logique.

Faut pas oublier que SP Global est là pour créer des produits pour vous faire payer des frais. Ils vont créer des ETF avec des noms un peu rassurants et marketing pour profiter de la peur des gens, le reste c’est pas leur problème lol

Il y a eu plusieurs papiers de recherche à propos de cette anomalie de marché, qui sont plutôt convaincants (un exemple). Les actions qui ont une faible volatilité ont tendance à avoir des rendements ajustés du risque supérieurs à ceux des actions plus volatiles.

Ca pourrait être une approche valide pour réduire la volatilité du portefeuille par rapport aux indices actions usuels, au prix d’une moindre espérance de rendement.

Il y a aussi une variante Low Volatility du MSCI World qui a dans les 300 positions. J’ai indirectement du Low Volatility en portefeuille via un ETF Multifactoriel (JPGL) dont le beta est autour de 0,93 (par rapport au World).

1 « J'aime »

Merci Vincent pour ton message.

Tu es plutôt team S&P ou World toi de ton côté ?

Je vais te faire une réponse de normand : les deux.

S’il s’agit de maintenir une allocation stratégique stable sur la durée, MSCI World sans hésiter.

Il n’y a pas de raison fondamentale pour que l’espérance de rendement à long terme des pays hors USA soit radicalement différente. La (probable) qualité supérieure des entreprises US est traduite par leurs niveaux de valorisation significativement plus élevés. En outre, les large caps sont généralement des firmes transnationales, donc exposées à plein de marchés, devises, règles de taxation : c’est toujours de la diversification à vil prix.

Si l’on a une approche Value, les actions hors USA ont des métriques de valorisation qui les rendent un peu plus appétissantes pour la décennies qui vient.

Sur une approche Trend Following, il y a plus de données sur les USA et les marchés y sont plus liquides : léger avantage aux USA pour ce type de stratégies.

Comme j’alloue mon capital sur ces trois approches, ça me ramène plus où moins à la pondération du World à l’instant où j’écris ces lignes, mais ça peut varier au fil du temps.

4 « J'aime »