À crédit, donc forcément en direct.

Comme d’autres, taux beaucoup trop élevé pour moi. Utiliser sa capacité d’emprunt, OK, mais pas à n’importe quel prix !

À crédit, donc forcément en direct.

Comme d’autres, taux beaucoup trop élevé pour moi. Utiliser sa capacité d’emprunt, OK, mais pas à n’importe quel prix !

A ce taux-là, je crois qu’il faut passer ton chemin. Comme l’a dit @Aurelien285 à juste titre, le taux du crédit est plus ou moins égal au rendement des SCPI. Au mieux tu vas gagner des cacahuètes par rapport à un DCA sur 25 ans sur ces mêmes SCPI, au pire, tu vas perdre de l’argent si le rendement s’avère décevant.

Les crédits à 5.15% c’est un peu comme les livrets à 0.4%. C’est surtout la banque à qui ça profite.

L interet du credit est de faire du levier , avec un taux a 5% t as pas de levier .

Fait un excel et rentre l effort d epargne que tu as avec le credit , imagine que tu l investisses en DCA en SCPI dans une AV

Tu verras que ton enrichissement est comparable , avec un credit en moins sur le dos et plus de flexibilité.

J avais fait des simulations il y a 8 mois avec louve invest et france scpi , pour moi clairement avec des taux aussi haut ca ne vaut pas le coup

Bonjour @Kakugen

Votre projet est cohérent, ce qui ne l’est pas c’est son coût.

L’absence de RP est potentiellement rédhibitoire pour l’intervention de Crédit Logement en contre-garantie de votre crédit, mais je ne vois pas pourquoi la banque irait prendre Crelog sur ce financement.

Quel est l’établissement prêteur ? Le CFCal ? Peut-être pouvez-vous trouver un établissement qui ait son système de garantie interne (je pense aux Banques Pop Caisse d’épargne), ce qui ferait peut-être baisser le coût.

Autre piste :Jetez un oeil sur l’offre Younited et Corum.

Peut-être que vous pouvez commencer par un crédit sur 7 ans avec un investissement 100% Corum mais sur un montant de 30keur (ce qui reviendra peu ou prou à faire 30% de 100keur).

Cela vous amènerait peut-être à une moindre exposition pour un effort d’épargne similaire pendant quelques années, mais cela vous laisserait plus manœuvrant que vous enchaîner avec ce crédit pendant 25 ans.

Comme dit plus haut : aucun effet de levier sur cette opération, ne vous faites pas avoir ainsi. J’imagine qu’epargnoo a tout intérêt à ce que vous fassiez l’opération (ce sont des distributeurs comme des autres) mais là ils ont plus à y gagner que vous-même.

Merci pour vos réponses. Je suis bien d’accord avec tout ce qui m’a été dit, mais j’ai rencontré :

J’ai les mêmes taux et la même réponse à chaque fois, quand on ne me propose pas des SCPI maisons qui ont un rendement… disons aux fraises pour rester poli.

L’établissement prêteur est en effet CFCal.

Pour l’offre Younited, c’est intéressant mais avec un emprunt sur 7ans et un taux à 3,90% ça ne fait pas une grosse différence honnêtement.

Je suis donc bloqué malheureusement… Je comprends pas comment cela se fait-il qu’aucun organisme ne prenne ce créneau, ils auraient beaucoup de dossiers de qualités, la SCPI étant réservé à un public en général plus averti que les investisseurs immos classique.

A ce taux tu ne gagnes rien du tout et tu risques d’en perdre dans plusieurs scénarios défavorables.

Tu auras pareil si ce n’est mieux en investissant l’effort d’épargne en DCA sur plusieurs SCPI (quitte à attendre quelques mois pour rassembler la mise minimale pour le 1er investissement. Pour les mises suivantes 1 part suffit)

Et le long de tes investissements, tu peux tourner avec le vent en investissant là où ça sera rentable à l’instant T. Un luxe que tu n’auras jamais à crédit.

Quel calcul a pu te convaincre que c’est une bonne idée d’avoir un crédit à 5.15% avec un rendement cible de ces SCPI à 5-5.5%? À part le plaisir de placer la phrase « effet de levier » en apéro avec les potes.

J’aurais plutôt dit l’inverse d’emblée…

Je ne connais personne qui investit en SCPI, alors que tous mes amis sont investisseurs en immo locatifs et personne ne sait ce qu’est une SCPI…

Pour les taux si ça peut aider

Investissement crédits SCPI | La Boutique des Placements https://share.google/FPMDLRGOKxf99jlCl

Comme dit plus haut, le taux semble beaucoup trop haut pour rendre l’opération intéressante…

Si ca peut aider, je suis aussi à l’étude d’une offre crédit en SCPI ( 100K€ / 20 ans )

Voici les partenaires crédits que LouvInvest m’a proposé :

J’ai pour le moment une offre de la SOFIAP à un taux de 4.05 (en étant proprio de ma RP).

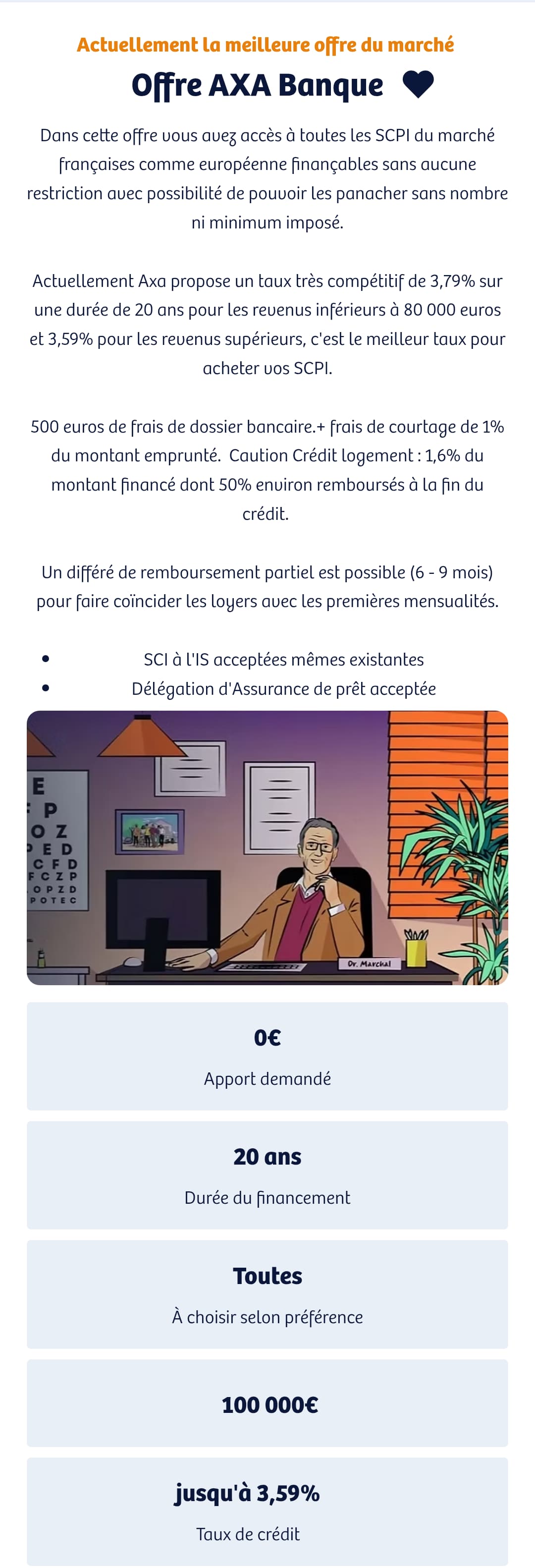

J’ai rendez-vous avec AXA Banque début septembre qui semble proposait une l’offre plus intéressante (celle que @anon1108075 vient de partager ).

En général tu as la possibilité de demander un différé sur ton crédit pour scpi. Ca permet de couvrir le délai de jouissance. A la limite tu peux descendre à 4,95 via le cacf.

Ces taux sont plutôt courants pour des crédit conso concernant les scpi. Néanmoins tu pourras déduire les intérêts d’emprunts de tes loyers touchés.

Mieux vaux ne pas mettre tous tes yeux dans le même panier, donc étaler ton crédit sur plusieurs scpi.

Concernant ce qui t’as été dit, la comparaison avec un dca classique n’est pas forcément très logique étant donné 100 000 euros aujourd’hui n’auront pas la même valeur dans 10 ans et probablement moins dans 20 ans.

Choisir Comète avec un crédit de 20 ans étant donné qu’elle n’a que une année de distribution c’est un sacré pari à prendre

Tu peux aussi attendre le début de l année car les banques ont plus envie de financer en début d année qu au milieu de l année. De toute facon, a ce taux (+assurance) tu seras perdant. Pour l assurance, au lieu de faire 100% moi 100% ma femme, on a aussi fait 75% moi et 25% ma femme pour faire baisser ( de bcp) la facture.

Bonjour,

Comme déjà évoqué, je m’interroge sur la rentabilité du modèle propose avec un taux à 5,15%.

Je suis moi-même en cours de finalisation d’un prêt à 3,24% (axa) de 160k sur 20 ans pour 5 scpi uniquement europeennes.

J’étais encore hier soir dans mon tableur à comparer le bénéfice à 20 ans entre cet effet de levier et la soucription en DCA sur 20 ans de mon effort mensuel, et déjà j’hésite, le modèle « effet de levier » ne gagne pas forcément.

Avec un taux à 5,15%, ça clôt le débat : il ne faut pas faire et privilégier un investissement en DCA, selon moi.

Je trouve aussi la proposition de prêt pas très intéressante. Taux trop élevé ce qui amène un effort d’épargne chaque mois sur 25 ans. Ca serait durant 5/10 ans pourquoi pas.

Quel est l’avantage d’invertir en SCPI pour au final ne jamais toucher réellement de loyer? Il y a mieux à faire en investissement.

Tu devrais prendre du temps pour poser des objectifs et ne pas faire un crédit immobilier juste pour l’effet de levier.

Bonjour à tous,

Je viens faire une petite update. J’ai ré échanger avec le conseiller d’Epargnoo et lui amenant tous vos points. D’après lui et pour faire très simple, le taux on s’en fout ! En partant un scénario pessimiste donc un rendement de 0,5% par an sur les parts, au bout de 25 ans on est largement rentable et en plus après ça on a des loyers qui tombent tous les mois.

J’ai un peu caricaturé mais c’est ça la position.

Bonjour, je t’alerte sur les problèmes de liquidité qui peuvent se poser avec remake live et iroko. Ces 2 scpi sont référencées notamment chez spirica. Si beaucoup de clents effectuent des arbitages ou des rachats, il faudra qu’il y ait assez d’acheteurs de parts de scpi pour que la liquidité soit assurée. Autre problème : iroko zen et remake live dont présents dans des sci en assurance vie tendance pierre de swiss life (16 % d’iroko pour tendance pierre) ou immo trend prime de La Française (10 % de remake pour immo trend prime). S’il y a des arbitrages ou des rachats sur ces uc, swiss life et La Francaise devront revendre leurs parts de scpi ce qui posera des problèmes de liquidité. Je pene qu’il faut privilégier les scpi où la part des assureurs et des institutionnels dans le capital est inférieure à 1 % : coeur d’Europe de Sogenial ou epargne pierre Europe d’Atland Voisin. Bonne journée

C’est sûr que pour lui, ça ne change rien du tout ! Donc ce n’est pas « on s’en fout » mais « moi je m’en fous »

Regarde par curiosité le nombre de scpi qui font historiquement +0,5% annuel de revalorisation de moyenne, tu ne vas pas en trouver des masses, et surtout rien ne dit que cela sera le cas sur 25 ans !

Si ton conseiller se plante sur sa vision des 25 prochaines années, tu te retrouves avec un crédit à rembourser chaque mois avec un cash-flow bien plus négatif que prévu, un placement pas très liquide de base, qui devient totalement illiquide pour le coup.

On rappellera que ceux qui conseillent ne sont pas ceux qui paient, le bénef eux le font au départ et la suite, ce n’est plus leur problème.

Bref, certains sont anti-scpi, ce n’est pas mon cas. Mais un tel achat à ce taux pour 25 ans, ça ne me paraît comme beaucoup l’ont exprimé aussi une bien mauvaise idée, le jeu n’en vaut pas la chandelle. On n’est pas sur un placement qui te fait du 12% par an même si tout reste au vert sur la durée, ne pas l’oublier. L’histoire de « on s’en fout du taux d’emprunt parce qu’on l’amortit », c’est du blabla sur ce type de placement pour moi. Même à 3,5%, je réfléchirais bien longtemps avant.

Le levier du crédit, c’est bien, mais sauf quand ça finit par se retourner contre toi.

Mais fais-toi ta propre idée, chacun ses choix ![]()

C’est bien connu, le taux n’est pas du tout important quand on part sur un crédit de 25 ans ![]()

0,5% de revalo des parts et/ou des loyers tous les ans c’est un scénario mais est-ce que ça se produira ou pas, personne n’en sait rien, donc il ne faut pas se baser dessus. Prends une dévalo de -0,5% tous les ans si tu veux un vrai scénario pessimiste !

Ce « conseiller » est un vendeur, il n’a pas tes intérêts à coeur et te racontera n’importe quoi pour que tu signes et qu’il touche ses commissions, garde le en tête.

Plus sérieusement est-ce que les SCPI sont vraiment un placement pertinent pour ton profil ?

Je suis de votre côté à tous, c’est pour ça que je suis venu ici en premier lieu. J’ai une très grande aversion pour l’immobilier. Le seul intérêt que j’y voyais c’était le levier, si ce dernier n’est pas même plus pertinent avec ce qu’on me propose, je vais simplement passer mon chemin.

Merci pour vos réponses. C’est marrant car en me baladant sur le forum, j’ai eu l’impression que beaucoup ont quand même investit à ce taux… Quelle a été leur motivation?

L’immobilier, l’effet de levier et les français, c’est une sacrée histoire ![]()