Bonjour à tous,

J’ai depuis quelques mois fait le ménage dans mes finances personnelles en grande partie grâce à la communauté Finary. J’ai réalisé la première étape de mon projet qui consistait à mobiliser mon épargne qui était bloquée dans un PEL vers des actifs à meilleur rendement. J’aimerais maintenant prévoir la deuxième étape avec un achat de RP; idéalement combiné à un investissement dans l’immobilier passif en SCPI.

Situation actuelle

- Software Engineer, 25 ans, diplômé 2022

- CDI 44k, changement de poste espéré début d’année à 55k fixe (+ variable 5-10k potentiel)

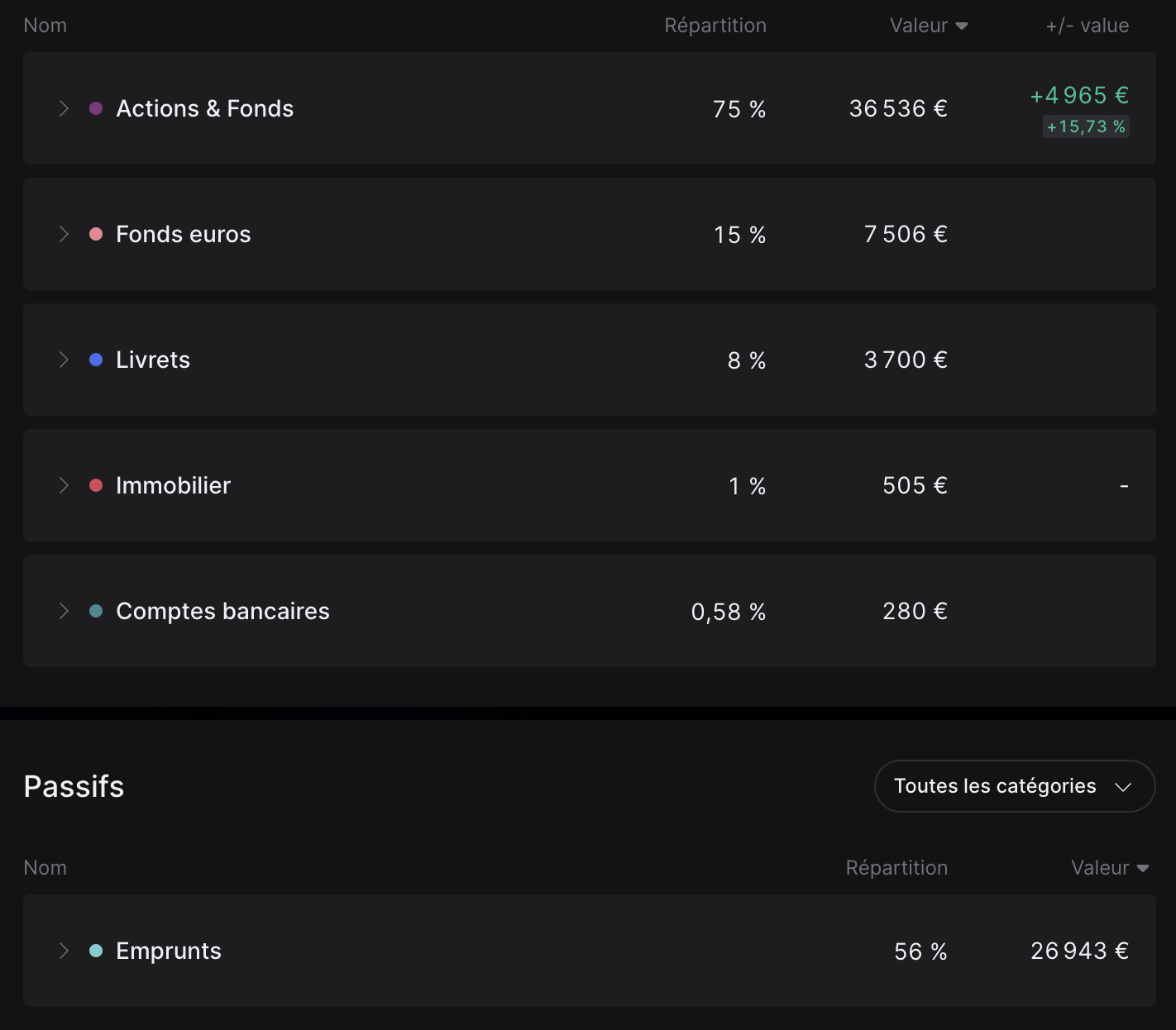

Actions => PEA Fortuneo 100% ETF MSCI World iShares

Fonds euros => AV Linxea Avenir 2 100% Suravenir Opportunités 2 (ouverture pour prendre date et avoir une petite part de fonds sécurisés dans l’allocation; versements fait pendant le bonus 4,5%)

Livrets => Livret A 2 mois de dépenses (4k)

Immobilier => AV Linxea Spirit 2 100% Remake Live (versement minimum pour prendre date et réinvestissement des loyers chaque mois dans le même actif)

Emprunts => Prêt étudiant SG 35k 0,7% (remboursement depuis 11/23 à 610€/mois jusqu’à 11/28)

Le projet

Je loue actuellement un T2 parisien à 980€/mois. J’ai pour projet d’investir dans l’immobiliser une fois que j’aurai remboursé la totalité de mon prêt étudiant donc à horizon 4 ans. Je me suis d’abord beaucoup renseigné et intéressé à l’investissement locatif via LMNP et après beaucoup de réflexion je pense que ce n’est pas adapté pour moi car je recherche plutôt de la gestion passive et je n’ai pas de fonds de sécurité en cas d’imprévus sachant que ce type d’investissement est relativement risqué.

J’ai ensuite découvert qu’on pouvait également avoir un effet de levier à des taux légèrement supérieurs mais avec une gestion passive sur du financement de SCPI et je trouve ça génial (peut-être moins en ce moment vu les taux mais on parle d’un projet à horizon 4 ans je rappelle). Je veux mobiliser ma capacité d’emprunt au maximum dès que possible; idéalement pour de la « bonne » dette mais j’ai quand même la volonté d’avoir ma RP aussi qui est un projet pas forcément urgent mais que j’aimerais réaliser à terme.

J’aimerais pouvoir faire un achat de RP ASAP (T2 30-35m2 à Paris dans le 11ème ou 15ème par exemple) et arrêter d’enrichir un propriétaire pour me constituer un patrimoine immobilier en plus des actifs boursiers au fil du temps. On serait sur un budget d’achat ± 300k hors frais de notaire. Il semble que j’ai une capacité d’emprunt actuellement (hors prêt étudiant) aux alentours de 220k (le salaire et les taux devraient évoluer sous 4 ans pour se rapprocher du montant souhaité). La principale difficulté est que je n’ai pas d’apport à l’heure actuelle pour ce projet que je souhaite préparer dès maintenant.

Les interrogations

-

J’ai le sentiment que mon AV sur fonds euros est une « erreur » dans le sens où j’ai placé 15% de mon allocation dessus quand je débutais il y a quelques mois pour me rassurer sur le fait que j’aurai une partie sécurisée. Je me rends compte maintenant que j’ai un profil plutôt offensif, une situation extrêmement stable et que je ne dépense jamais mon épargne de sécurité (2 mois de dépenses) sauf pour des plaisirs que je comble immédiatement après pour rester à 2 mois de dépenses sur le livret A. J’ai tendance à penser que c’est suffisant comme sécurité pour le quotidien hors gros projets comme celui que je vous décris.

-

Il semble indispensable malgré ma bonne situation qui sera certainement encore meilleure d’ici 4 ans de constituer un apport d’au moins 10% pour ce projet soit 30k. J’ai actuellement 7,5k sur cette AV fonds euros et je peux atteindre cet objectif dans la situation actuelle uniquement en allouant 100% de mon épargne mensuelle pendant 4 ans à cette AV, ce qui me semble être une erreur par rapport à privilégier le DCA sur le PEA. Une encore plus grosse erreur (à mon sens) serait de vider le PEA dans 4 ans pour financer cet apport.

-

C’est donc pour cela que j’ai pensé à rediriger les capitaux sur l’AV en fonds euros vers mon PEA (malgré l’imposition avant 8 ans… à part si vous avez une autre idée) pour faire travailler aussi cet argent maintenant que je suis plus serein et informé tout en ayant pour projet de commencer dans 4 ans par acheter des parts de SCPI en direct via un emprunt avant d’acheter une RP ensuite avec la plus value sur 5 ans disons. Cela retarderait donc mon projet d’achat de RP au total à dans 9 ans mais pour une potentielle plus grande surface et avec un apport conséquent en fonction de l’évolution des taux.

-

Ce qui me semble être l’idéal vers lequel je veux me rapprocher (mais vraiment tout l’objet de ce sujet c’est que je ne sais pas dans quel ordre et concrètement comment), serait d’avoir à terme ma RP dont les mensualités remplacent mon loyer et en même temps un investissement supplémentaire sur des SCPI (Remake Live et Iroko Zen en 50/50 à priori) qui demandent un effort d’épargne peu conséquent grâce aux loyers avec un second crédit.

Bref voilà, je sais que j’ai fait un pavé mais si vous pouviez m’aider à dénouer tous ces sujets et à trouver une utilité aux 7,5k actuellement sur mon AV en fonds euros (après la distribution des intérêts de cette année) dans l’optique de ces projets ça serait génial. J’ai sûrement dit de grosses bêtises dans le lot et je serai ravi que vous les corrigiez

Passez de bonnes fêtes !

Pas complètement sûr d’avoir saisi toutes les subtilités.

Pour résumer :

- Dans 4 ans dette étudiante remboursée

- Option 1 : dans 9 ans RP avec SCPI à crédit dans 4 ans

- Option 2 : dans 4 ans RP

Questions / réponses :

- L’AV sur fonds euros est-elle une erreur ? Je comprends que l’allocation de 15% en obligataire ne correspond plus à votre appétit au risque, auquel cas la réallocation peut être envisagée. 4.5% de rémunération reste très correct pour de l’obligataire.

- Si achat dans 4 ans, vaut-il mieux financer l’apport via AV ou PEA ? Complètement neutre si aucune des deux enveloppes n’a atteint sa maturité fiscale. Vraisemblablement à l’avantage du PEA dans votre cas. Sachant que rien n’empêche de le casser complètement et de le rouvrir pour relancer les compteurs des 150 000 euros de versements si c’est un sujet. A noter que rien n’empêche de continuer un DCA sur PEA sur les prochaines années.

- Option 1 ou option 2 ? J’ai un peu de mal à comprendre l’intérêt fondamental d’un investissement avec crédit en SCPI sur 5 ans, l’effet de levier est minime sur une période aussi courte. A moins que vous n’estimiez que pendant ces 5 ans vos revenus augmenteront considérablement et vous permettront d’emprunter en plus des SCPI, auquel cas l’option 1 peut s’entendre.

- Question bonus : la situation cible est-elle idéale ? Vos revenus sont conséquents et voués à le rester, attention à la fiscalité sur les sous-jacents immobiliers, si votre appétence pour le risques est aussi grande que ce que vous écrivez une exposition action sur PEA peut aboutir à des résultats similaires sans levier.

Merci pour ta réponse.

Il semble en effet peu performant de me baser sur des SCPI à crédit dans l’optique d’un apport pour quelques années après. J’ai fait des simulations aujourd’hui et partant de mon salaire actuel (changement de poste) + dette étudiante liquidée j’aurai 1225€/mois de mensualité possible dont 980€/mois de loyer ce qui ferait une capacité d’effort d’épargne supplémentaire de seulement 245€/mois, on peut supposer un peu plus avec un salaire supérieur dans 4 ans.

D’après les simulations du type epargnoo et Louve Invest sur du Remake Live on arriverai au bout de 5 ans à une valeur nette du patrimoine estimée à 15-20k ce qui est loin des 30k et me forcerai à piocher sur le PEA.

J’ai donc pensé à autre chose en cogitant et lisant votre commentaire pour le moins très pertinent :

-

Je réduis la part de l’AV fonds euros au minimum dès que les intérêts 2024 ont été crédités pour la garder ouverte et éviter la clôture comme je l’ai fait pour l’AV SCPI. Je pars du principe que c’était une « erreur » par rapport à mes projets et j’assume la fiscalité sur la plus value de l’année (si je dis pas de bêtise ± 40% mais bon sachant que j’y suis depuis 4 mois c’est négligeable)

-

Avec ce pécule de 7,5k j’investis en direct sur Remake Live et Iroko Zen qui sont notamment avantageuses fiscalement (mise de départ sur Iroko Zen obligatoire de 5k et le reste sur Remake)

-

Avec mes 600€/mois de capacité d’épargne à venir (changement de poste), je mets 300€ sur le PEA et 204€ (une part) de Remake Live et 100€ de Iroko Zen ce qui rééquilibrera au fil du temps la répartition entre ces deux SCPI dans l’allocation

En simulant ce projet j’atteins globalement 30k voire un peu plus en 5 ans sur une prédiction « neutre » tout en touchant ni à mon PEA, ni à 100% de mon épargne mensuelle et en lançant le projet de RP immédiatement en 2029.

Je pourrai ensuite contracter un second prêt pour faire des SCPI à crédit sur le reste de ma capacité d’épargne en fonction de son évolution après le projet de RP.

Que pense la communauté de cette idée remaniée ?

Merci à tous

Il semblerait d’ailleurs que cette idée soit autant voire plus avantageuse à mettre en place sur mon AV Spirit actuelle qui contient déjà 500€ de Remake malgré les frais de gestion de l’AV de 0,5% + le PFU de 30% au retrait partiel avant 8 ans. Tout cela avec de la gestion en moins et pas d’impôts à payer annuellement mais seulement au retrait ce qui est plus simple.

Surtout si ma TMI évolue vers les 41% ce qui est fort probable dans les 5 ans à venir.

J’ai quelques doutes sur l’impact fiscal d’Iroko Zen et de Remake Live en direct mais je n’ai pas de SCPI (je n’ai que des foncières cotées).

Je comprends que l’intérêt principal des SCPI pour investir dans 5 ans de votre point de vue est la possibilité de sortir à la NAV dans 5 ans et « s’assurer » que l’apport sera bien présent quand vous en aurez besoin.

Dans ce contexte, l’arbitrage des 7.5 kEUR semble raisonnable. Le seul avertissement étant que (i) les performances importantes d’Iroko et Remake Live sont portées par la hausse massive de leurs encours et (ii) la liquidité dans 5 ans n’est pas garantie. Ceci étant dit, vous avez la capacité d’attendre 6 mois - 1 an si la liquidité est tendue dans 5 ans.

Si votre trajectoire vous emmène sous les 30 kEUR à moyen terme, ne vous inquiétez pas, sur 5 ans vous aurez tout le temps d’ajuster.

Oui en effet, je vous remercie. Cela paraît être la solution à la fois performante et raisonnable sachant que je ne suis pas « pressé ». Je veux juste préparer l’option pour pouvoir lancer ce projet d’ici 5 ans.

Avenir 2 est une bonne av avec peu de frais est proposant de nombreux etf dont World, SP500, Nasdaq 100. Faites juste un arbitrage (sans frais) du fond euro vers un etf.

Trop volatile pour un horizon 5 ans.