Merci pour ton retour. Je n’avais pas pris en compte que lors du versement programmé, il y’a le délai de jouissance à respecter.

1 « J'aime »

Pas en AV du moins

En Assurance vie le délai de jouissance court généralement au mois suivant l’investissement

Effectivement Remake et Iroko ne sont peut être pas disponible mais il vaut mieux de toutes façons partir sur des SPCIs principalement française au vue de la Fiscalité .

Je n’ai juste pas d’avis tranché entre l’une ou l’autre solution , on verra dans 20 ans .

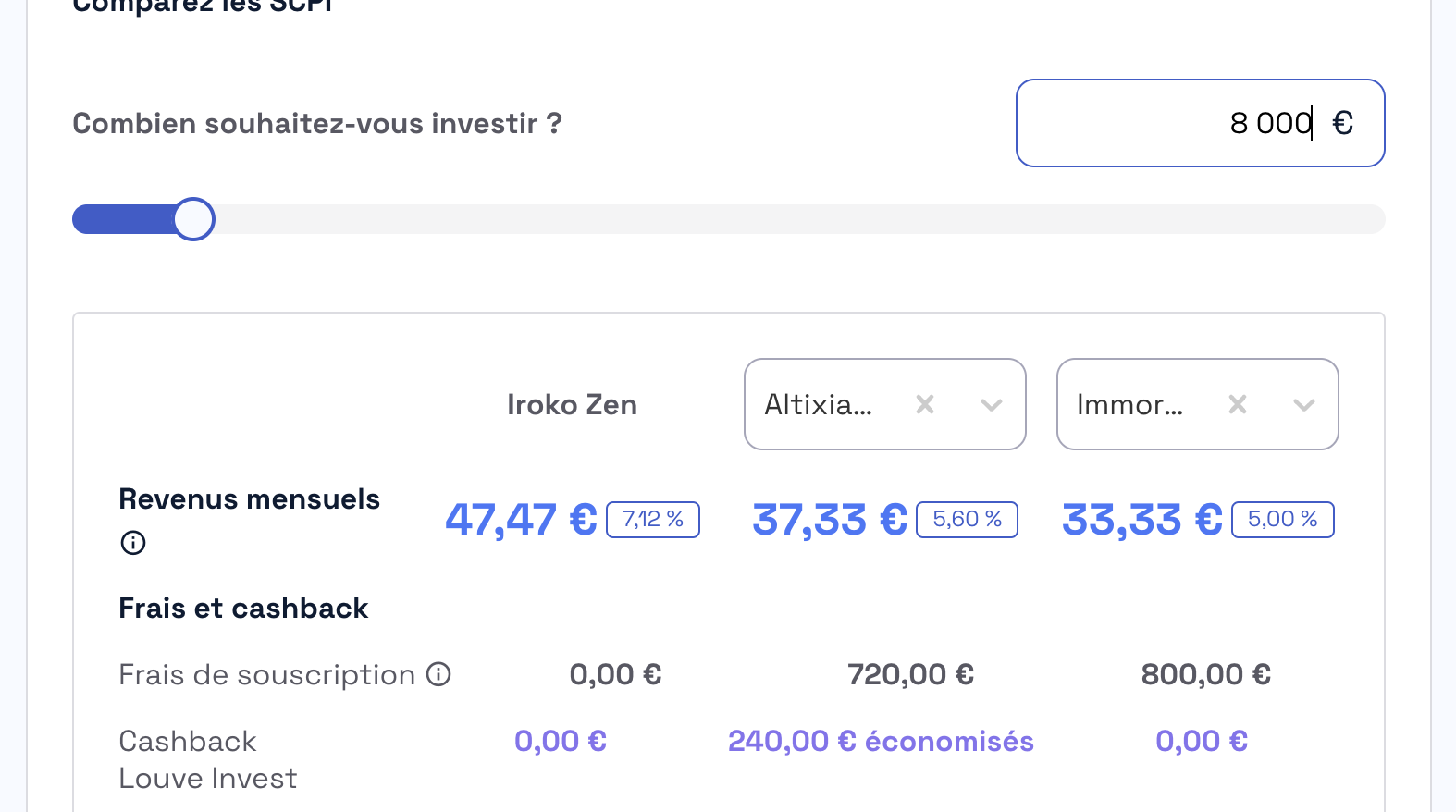

Je cherchais un comparateur mais je n’ai pas trouvé un qui puisse jouer sur les interêts et la fiscalité en fonction de son TMi.

Si tu sais combien enlevé en direct de fiscalité , le gain sur la fiscalité des interêts , un éventuel crédit d’impôt . Tu peux comparer plus finement le rendement dans un premier temps.

2 « J'aime »

Finalement en posant les data dans le simu fourni , on obtient quasi la meme chose en av , avec un taux de 5% , on arrive a 77k , reste a voir l impact des frais de 0, 5 versus l economie d impot suite déductions interets d emprunt. Puis ensuite l IR des loyers en direct versus l abattement en av. Quelqu un saurait poser tout cela ? merci

Sauf que ton rendement ne sera jamais de 5% , il faut prendre en compte les coûts de réinvestissement sur le support qui même si minoré dans l’av ont une influence sur le rendement

Sauf si tu pars sur du fonds euros et diversification vers autre chose .

je le fais à la grosse, en sous-estimant le TD (5 à 5.5% pour des scpi performantes comme Remake et Iroko) et j’enleve des prélèments sociaux proportionnellement aux revenus étrangers… Au moins comme ça le revenu net net est sous-estimé, vaut mieux ça que l’inverse.

Corum disait qu’on pouvait considérer que l’impôt était égal à TMI-Taux moyen si tu veux faire plus précis. Mais sur 15 à 20 ans, je préfère sous-estimer le TD et surestimer l’impôt et faire au plus simple avec une marge de sécurité. La flemme aussi ![]()

Salut à tous, et voici mon point de vue @Martin4,

J’ai d’ailleurs en étude à peu une situation identique : * de la capacité d’emprunt disponible mais pas le souhait de m’investir dans l’activité chronophage de la Loc en direct.

Pour rebondir sur la réponse de @Patrick20, en effet 80k€ sur 20 ans est obtenu avec un rdmt de 5,21%.

Il ne faut pas oublier par contre la valeur de revente qui est 10% sous la valeur d’achat souvent (les frais sont donc à la sortie et pas à l’entrée contrairement à l’agence immo et au notaire, TOP pour bien valoriser le capital à l’entrée mais par contre les frais de 10% concernent aussi les plus-values de part si elles existent à la sortie)

Mais en en restant à cette analyse, cela ne donne pas envie de faire un crédit qui engage sur 20 ans.

Par contre, cela ne prend pas en compte que les SCPI pourront éventuellement s’apprécier au fil des années. Et sortir des rendements nets nets de 5,5-6%

C’est le cas de quelques bonnes SCPI diversifiées/récentes/européennes. Restera à voir la longévité de la perfo…

Et cela prend en compte que ton taux d’emprunt est pas terrible. Or il existe des banques régionales qui acceptent le financement SCPI (quitte à panacher en prenant un peu la leur, genre 10%).

J’ai lu ailleurs sur le forum que certains ont eu un 3,7% sur 25 ans il y a un mois pour SCPI. Tu gagné 1%!!

Sachant que les taux sont renegociables s’ils baissent.

J’ai eu 1,65% en sept-22 sur 20 ans pour un panachage de 4 SCPI chez la banque pop grand ouest.

Donc une hypothèse plus optimiste (réaliste?) serait selon moi :

- Emprunt de 72k€ pour 3,85% TAEG sur 20ans : mensualité de 430€

- Panacher 3-4 SCPI européennes qui performent bien, des nouvelles, moins nouvelles voir avec plus de 10 ans d’XP (allô Corum?)

- Rendement net net à cibler dès le début 5,5% (366€ de loyer mensuel)

- Effort d’épargne en année 1 : 60€/mois

- Augmentation des prix de part annuelle : 0,5%

A 20 ans les parts valeront 88k€ mais -10% de prix de rachat = 79,5k€

En face de cela, si tu avais placé 8k€ au début puis 60€/mois pendant 20 ans, cela fait un rendement annualisé de 8,5% pour atteindre les fameux 79,5k€.

Potentiellement encore mieux si les taux d’emprunts sont renégociés le moment opportun.

Donc pour une gestion passive, pas d’impayés, de taxe foncière, travaux, imprévus, vacances locatives, de temps de recher du bien, des bons artisans etc etc… Moi je prends perso ![]()

Dans l’histoire le plus dur sera de trouver la banque qui veuille bien suivre.

2 « J'aime »